(原标题:集采与扰动,医药投资方向是什么?)

最近行情一言难尽,药企最近还可以。现在还没开始之前随便聊聊,也不知道能不能听见。

最近一段时间整个药的行情还是可以的,其他的板块,锂电、光伏、芯片,包括前一段时间走得很好的周期股,像钢铁、有色、煤炭,走势都不是很好。9月份医药上涨了10个点,消费也是差不多10个点,其他一些板块基本上是下跌的。医药到现在这个阶段我们也在反复的思考,因为我们原来整个投资的过程当中,还是一直有一部分的医药股,前面一段时间把医药股进行了一定程度的减仓,但是9月份整个表现是还可以的。

现在我们投资医药股遇到两个比较重要的事情,一个是集采的扰动、一个是疫情的扰动。对于每个投资人来讲,肯定要思考未来医药投资的方向是什么样子的。

我这次给大家直播的内容包括三个方面。

第一部分近四年医药行情的一个回顾,但是这里面我没有结合医保政策的一些变革,只是单纯的从历史业绩表现来看的,看看能不能在其中找到一些未来发展趋势,整个医药行业有六个细分子行业,我们看六个细分子行业近四年的整体表现情况怎么样,差别是什么样子的。另外一块看了一下整个医药板块里面市值大的公司有哪些,很多小公司要长大,总归是有一个参照标准的。我们看一下在现在的状况下面,前20的市值最大的医药公司都有哪些,未来在细分的领域里面会不会有其他一些个股能走出来。第三块回顾近四年来,医药个股涨幅最大的个股都有什么特点,大概一个分类是什么样子的。

第二部分针对这个行情,我们思考的一些方向,投资医药股针对这六大细分板块,对过去的行情回顾之后,再来思考未来可能需要哪些方向去投资个股。

第三部分回顾思考这两部分之后,整个大概得出的一个结论。这次雪球的路演,我现在是基金经理,所以也不会牵涉个股。尽量是不会谈个股的,我们主要还是谈一些跟整个行业发展趋势相关的内容,更多的是对一个大的行业趋势、行业特点做一个总结和回顾。

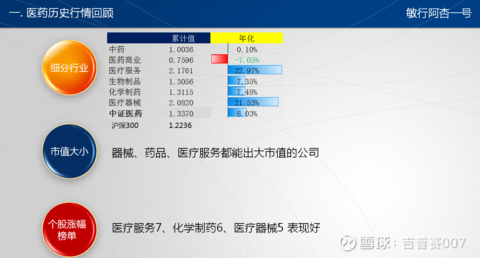

大家可以看一下这张图,这是近四年医药行业的六个细分的二级行业,一个是中药,一个是医药商业,一个是医疗服务,一个生物制品,一个是化学制药,一个是医疗器械,总共六个子行业。

2018年,因为整个大盘的趋势不是很好,医药也出现了比较明显的下跌,这年中证医药是下跌了26%,其他的一些细分板块。蓝色的长条可以看出来。其实跌得最少的就是医疗器械,它是只跌了22%,跌的最多的是医药商业,跌了31.4%,其他的都处在这两者之间,这是2018年。

2019年整个中证医药上涨了30.1%,细分的六个子板块里面,医药商业和中药这两个板块,大概是涨了13.8%到14.6%,大概是14%左右。表现比较好的是化学制药,这年上涨了40.8%,其他的板块包括医疗器械,还有医疗服务上涨的是35.9%和37.8。那在这一年表现最好的是化学制药。

当然上一年表现是倒数第三差的,27.5%,比中药和药商要好一点。到了2020年可以看出,中药和医药商业表现情况也不是很好,两个仍然是垫底的情况,我们看绿色的条,一个是中药,一个是医药商业,在2020年一个是6.6,一个是11.2。再差一点就是化学制药只上涨了18.3。表现比较好的是医疗器械89.4,第二好的是医疗服务,医疗服务这一年来讲差距就拉开了,这年表现最好的细分指数基本上翻倍,有89.4%,最差的就只有6.6%,整个行业指数达到了50.9%。2020年是医药行业一个高光的时刻。

这是截止到了2021年的10月11号,这是我昨天刚做的一个表格。今年整个中证医药下跌了7.9%,上涨的有四个板块,下跌的有两个板块,一个是医药商业一个是生物制品,上涨的一个是中药一个是医疗服务,后面是化学制药和医疗器械。这里面表现最好的是医疗服务。

这是近四年的一个情况。然后我们把累计值进行一个统计,这个累计值就是按照一维基数,中药累计值还是1左右,医药商业累计值是0.76,其他的大家也可以看一下。这些地方我就按照3.76年来算的年化值,这里面表现最好的两个子行业,一个是医疗器械一个是医疗服务。

当然这个医疗服务可能跟我们平时划分的医疗服务有一些不一样,这里面的医疗服务包括脸两部分的,一个是医院为主体的这些公司,包括爱尔、通策这一类的公司,还有一些小公司,大家可能研究的比较少的那种。另外一大块像ICL第三方的检测,还有很大一块是CRO。CRO有一部分是分到了医疗服务板块,有一部分是化学制剂,分在化学制药这一部分。化学制剂有的原来可能是做小分子的,或者它原来是从原料药转型过去的,所以有的就直接分在化学制药板块。

第二好的板块年化有21.53%,这是医疗器械板块。医疗器械板块主要表现好的年份是在2019年和2020年,最突出的是在2020年。这个表现好的一个原因,很大程度上因为受益于疫情,所以它这里面有很多公司有的可能涨的快10倍了,一下子就把医疗器械的平均值就拉的很高很高了。这是回顾近四年六大细分行业的一个表现情况。

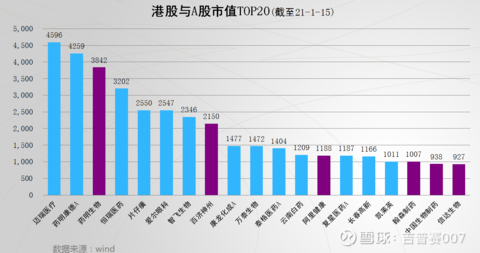

看下一张图。个股不能说,但是我现在把它放进来了。看这个图最大市值的前三大就是两瑞,一个迈瑞一个恒瑞,再有一个是药明康德。可以看出在整个20大市值里面,医疗器械里面比较大的一个是迈瑞,医疗器械里面还有万泰、爱美克。万泰主要是疫苗、爱美克主要是医美。再往下生物制品里面其实大市值的也比较多,康泰生物、华熙、沃森、长春高新、复兴、智慧生物,这里面基本上是以疫苗,疫苗又有四个,包括长春高新有一部分也是一秒。剩下是华熙生物和化学生物和长春高新。

再大的看中药里面其实也有两个,一个是片仔癀一个是云南白药。片仔癀它这种商业模式,大家也知道它其实和类消费品差不多,应该像茅台这种商业模式的。云南白药说是中药,其实也是消费品。中药里面长大的公司,基本上是消费品。医疗服务里面这一块,爱尔眼科和通策是医院,其他的几个都是CRO,药明康德是排在整个位置的第二位。可以看出来整个在700亿以上的这些公司里面,一个大概的分布情况,一个是器械类有大公司,大型的设备就是迈瑞,综合型的药企恒瑞,大型的CRO企业都有大的。

这里面最后又有一个新和成,这是一个维生素的,这种公司就相当于是一个成本竞争,在整个市场上面,在医药体现弱周期性的时候,反而新和成会表现它的一个周期成长性。有的时候跟整个药行业的走势可能会有一些相反。

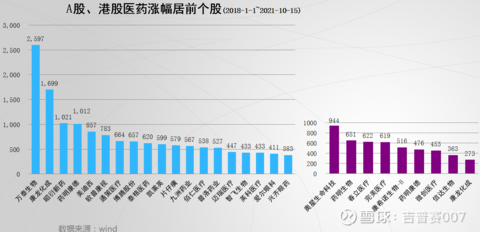

从2018年至今的一个涨跌幅排行情况,可以看一下:第一个是万泰第二是康龙化成。当然这里面有上市的时候就涨得很多,到后面其实就不会存在这个情况了,因为现在不是卡定在22倍。创业板和科创板上市,如果是估值高一点它可以多募资一点钱,所以这样对于上市公司来讲,它肯定是愿意多募集一点钱,在以后统计涨跌幅的时候,可能就不需要把最开始一整年版的涨跌幅算在里面,它基本上一开始改变一个可能相对而言比较公允的价格,不会一直涨得比较高。

这里面第一个是万泰,是疫苗,康龙化成、药明康德、欧普康视、照业新药、通策医疗、麦迪西,下面是凯莱因,有的改成字母之后,因为不能说详细的个股,大家可以看一下,2018年至今三倍以上涨幅的就这么20只股票。这里面其实CRO是比较多的,服务还有消费医疗,基本上是这三个板块的一些个股,中药也有。

后这张图,把整个的一个行情回顾做了一个小结。一个细分行业涨幅最好的是医疗服务和医疗器械,市值大小一个是器械、药品和医疗服务都能出大市值的公司。所以我们选能长大的公司都可以在这里面选。个股涨幅大的,整个医疗服务里面有七个,化学制药有六个,医疗服务、医疗器械里面有五个。其实医疗服务里面包括了,刚才我也讲到了它包括两部分内容,一个是医院,一个是CRO

化学制剂里面,小分子的一些CRO的企业都分到这里面。其实这里面还有一些公司是在CRO这个板块当中的。这一块改变我们整个对四年医药行情的一个回顾。

第二部分讲我们大概的一个思考方向。那就牵扯到一个选股的问题。选股的问题我还是把它总结成为三点,最关键的一点就是这个圆最大的这一点,叫赛道。其实最后每个公司都是愿意发展的。当然有的人天生就选择了一个比较好的赛道。这时候就可以正常,因为对于公司来讲,对于不同的人,都是竞争出来的公司。如果赛道选的好,这里面一定能找到优秀的公司。

什么样叫好的赛道?我列了三点,一个是快速增长的需求,但最好的是种又快速又持续的增长。还有一次性的增长的,像之前的检测试剂,还有手套。第二个行业天花板比较高。大海里面才有更多的大鱼。第三个要有良好的竞争格局,如果竞争格局太差的话,就好像仿制药这一块,如果竞争格局太差了,那也很难获得一个比较好的利润。所以赛道是投资人首先要反复斟酌的一个内容,三块内容一个是增长要快,第二个行业天花板要高,要持续的快速增长,就看市场有多大。

第二块是竞争力。我估计是两点,这个地方写错了,应该是优于同行。这里面对我来讲,大部分的公司,因为医药里面的公司跟其他板块可能有些不一样,其他的像周期性的板块有一个特点就是高杠杆。医药行业的个股,基本上除了原来的原料药,还有包括维生素,还有一些其他的一些重资产的公司,像原来老牌国企的综合性的药企,它们可能资产负债是比较多的。一般的公司资产都是比较轻的。当然有的公司可能瞎搞,像人福这种搞成重资产的。核心指标对医药来讲我认为第一个就是收入增长,第二个就是利润增长要优于同行。说其他的都没用,最后还得看整个的成长性是不是比同行更好,是不是比平均的增速更快。如果是比其他的差就没有必要选了。第二块要聚焦于主业,对不聚焦主业的公司,什么热做什么,把自己的优势和别人劣势来比较,很容易在这其中走向歧途。

第三块,第一重要的赛道,第二重要的是竞争力,第三重要的是治理结构。总结一句话,有进取心的老板型管理层。我希望你这个老板有进取心,第二个希望管理层是有相当的持股。但这对于上市公司来讲,还是实现民主集中制,最后拍板的还是要有一个人抻头。所以我还是希望在选择的公司当中,老板是控股的,这样子对公司的发展和利益绑定都是比较好的。

这三点当中最重要的还是第一点,赛道。赛道其实就是选行业,竞争力就是在行业里面选公司,就是这样大概的三个维度,这是我自己的一个总结。

六大细分行业的一个小结。

1.中药。

我把六大行业里面像中药,中药现在主要包括了OTC,就是非处方类的药品,包括一些综合性的药企,中药注射剂、医保类处方药,有一些口服的,或者其他的一些,然后品牌中药,分为这几类OTC是低速增长的,它的商业模式也不是高杠杆的,增速也不是很快,那它只能获得一个一般的回报,就是正常的一个市场回报的平均值,估值也不高增速也不高。

第二块是中药注射剂,这一块是萎缩的,这样的公司是尽量要去回避的。还有一些医保类,现在中药很多说是不参加集采,其实现在有的中药也纳入集采。没集采的一些产品也会受到影响,像疗效或者是其他一些方面的影响,也是有一些萎缩的。

下面一块就是品牌中药,品牌中药提到比较多的以片仔癀为主的,资源属性的啊主要就是片仔癀,还有往消费转型的云南白药。能长大的公司,刚才的大市值里面有两只,一个是片仔癀,一个是云南白药。这里面也给中药指明了一个方向,今年也有瞎炒的医药股,三个字的,我记不清楚了,我对那个公司没什么兴趣。对中药来讲,如果要跟一些化学药、生物药直接进行PK,难度比较大。

如果是做中药这一块,一个是资源属性,第二是品牌属性。还有是要尽量不要走医保的,或者主要是升级的一些需求。要求解决人生病的一种需求的中药,其实是很难的。这是对中药大概的总结。

2.医药商业

下一块是医药商业。医药商业里面主要分成了两块,其实医药商业是六个子行业当中表现最差的一个行业,这里面分了两块,一个商业批发,综合性的药企一般的都有这个业务像白云山、上海医药这些都有,像国药控股下面的一些公司,国药一致、国药股份。这些批发现在的情况是集采之后,量是增加的,但是价格是跌的,总的盘子是变小的。虽然整个的现金流是变好的,但是商业模式,虽然有的公司利润一直增长,但是像九州通的增长其实还可以,但是整个市场就认为这种市场空间是缩量的,所以这种公司在整个板块当中表现是最差的

另外一块零售板块,主要是药房还有配套的一些企业。配套企业现在有些上市的,我也没怎么看,有的是给零售公司做信息化这个类型的公司,零售类是一个低速增长,当然这种商业模式,一个是线上的一个是线下的,线上的零售,像阿里药房和京东药房都在港股上市了,这可能是一个互联网的分型模式了。连锁的零售药房,其实A股现在是6家了,原先是4家,后面新上了2家小的。

这个商业模式现在主要是两个逻辑,一个是处方外流,一个集中度提高的这两个逻辑。这两个逻辑现在其实多多少少都有一些问题,现在估值也不算很高,现在买也可能只获得一个行业平均的回报。

3.医疗服务

第三块是医疗服务。现在这里面都有大公司,一个CRO部分排在第二位的药明康德,医疗服务的医院这一块排在前面的是爱尔眼科。这里面一直都有,应该是还继续有大公司增长的空间,医疗服务最大的一个毛病,可能一直都是大家诟病的,就是它的估值比较高,CRO还有连锁医院。

4.生物制品

第四块生物制品,主要是包括血液制品、疫苗,还有一些生物制药。血液制品这个行业,现在还可以,看今年其实跌幅主要是龙头有两家,一个华兰生物一个天坛生物。华兰生物今年其实跌的挺多的,之前因为半年报提前透露给卖方,给一个基金公司,就被砸得比较厉害,现在血制品这个行业还是可以的,我一直还是挺看好这个行业的,它可以比整个行业指数要好一点。血液制品的是两点,一个是获取资源的能力,第二个是研发能力。比如单吨的血浆出的产品更多,研发能力更强。

疫苗大家更多的是要看大单的接力赛,今年因为受新冠疫苗的影响,整个行业研究变得比原来更复杂一些了。

5.化学制药

化学制剂,主要包括化学制剂、原料药和原料药转型的一些CRO。我个人而言更看好原料药和原料药转型的CRO公司,它其实跟医疗服务的逻辑是差不多的。

6.医疗器械

第六块医疗器械,医疗器械包括了大型设备,IVD、、骨科、医美、眼科等。对于大型的医疗设备,这一块大家买平台型的公司就可以了。上次迈瑞整个海外的业务现在已经发展起来,所以上一次暴跌之后,最近反弹的还可以。我还是看好整个像医疗器械里面,一个是平台型+国际化的公司。因为大型设备受集采影响会小一点,像IVD、骨科,这些都会受一些影响。所以一个要通过以量补价,以量补价的逻辑比起其他逻辑可能稍微弱一点,另外一块就要通过国际化,国内做了之后,到国外赚钱。国外赚钱最起码比国内卷的好,没有国内卷的那么厉害。

第二块就是竞争格局好,渗透率不怎么受医保影响的公司。渗透率低的这些行业,可以看到眼科的这些渗透率并不高的。这些公司其实有的可能受医保的影响,但是有的是不受医保的影响,这里面可以具体分析,对眼科类的这些公司,我觉得还是可以在里面挖一挖,像做化学制剂的眼科,包括OK镜,还有做晶状体的这些公司,大家也可以看一看。

我这里从刚才这三个方面,列了需要回避的一些公司。第一个从行业来讲,萎缩的行业是要首先回避的。看到有的估值低,比如批发商业,这个行业市场萎缩之后,整个行业像有的公司增长的还挺好的。但是市场对于这种商业模式或者未来的一个发展趋势来讲,大家并不看好这个行业,那估值低,就十来倍或者几倍,其实也没什么人来买。所以萎缩的行业是我首先需要排除的行业。

第二个天花板比较低的行业。你看了增速很快,但是天花板低,其实也很难出大公司了。第三个竞争格局恶化的。其实萎缩的行业和竞争格局恶化可能会同时发生,因为对一个行业来说,一个是量一个是价。对于医药行业来讲,量一般正常的是要增长的,如果价格恶化,竞争格局恶化之后,整个行业价格就压缩了,可能整个天花板就相当于是萎缩了,就像集采之后整个的行业是萎缩了。

第二块是竞争力,第一个是被降维打击的这种。这种药品被另外一种药品给替代了,原来是你的一个核心品种,新出了一个药或者一个产品,你的核心品种被打击了之后,还没有其他的产品补上来,这种公司是要回避的。核心品种出局,像普迪南,这个品种当时济川20亿、30亿的一个品种,增速也是非常快的,每年增长都是30%左右。这个大品种在新的进药目录当中被另外一家公司给拿走了,这个核心品种塌台之后,其他很多来补这个东西补不了的。

当时我做了一个组合,那个组合里面有20只股票,里面含有济川,涨幅第一的股票,当时每个份额都是5%,现在济川的份额大概只有1.7%左右,最高的那个已经到11%了,核心品种出局之后,跟其他的涨幅比较好的公司比较起来,整个的涨幅差了有六七倍的样子。

第三部分就是管理层,管理层最怕的改变多元恶化,另外还有掏空公司的,掏空公司那种我觉得在大A股可能是比较少的,因为A股的公司一般都是比较贵的那种,我入市场以来好像也没看到哪家公司通过高价增发之后融了很多钱,把股价打压的很低,自己通过钱把整个公司给私有化了,这种我是没有看到的。所以对A股来讲,很少有老千类的公司,还是比较少的,所以A股也挺保护投资者的。

需要回避的公司,跟刚才选择公司其实是是一脉相承的,这里面最关键的还是行业选择。行业选择和赛道选择是放在第一位的。

主要的方向还是成长类的公司,它还是医药投资的一个主基调。我大概总结的这么两个方向,一个出口比例比较高的这种公司,第二是低渗透率的医疗消费品,包括医疗服务,这些是相对而言长期比较看好的这种类型。

第二种方向,因为现在CRO还有医疗服务,整个的公司涨幅也比较大,估值也比较贵。这时候有一些短期底部比较扎实的,经营可能今年遇到一些问题的这种公司,其实也可以关注。我觉得它底部比较扎实的,这种公司可能获得一定份额的绝对收益,当然你不要去选那种集采受损很严重的,没有办法以量补价的这种公司。

中短期从我统计的一些个股涨幅的情况来看,其实一年期的个股涨跌幅最大的有两类公司,一个是概念类的,一个是业绩爆发式增长的。去年有英科医疗,今年有快检包的一家公司。这都是爆发式增长的这种公司,要早期挖掘这种公司。

另外一年期左右涨幅比较大的,还有这种概念类的。概念类的我也把握不了,大家有兴趣也可以去挖掘。像正川玻璃瓶去年是上涨了300%多,就1变4,今年下跌了60%,1变0.3,4×0.3,那就是1.3、1.2,如果要两年期的涨跌幅来看,可能还跑不赢指数。如果从一年的维度,这种概念类的公司也可以获得一个比较大的涨幅。我个人是不推荐的,但是这可能也是有的概念投资人的一种选择,整个结语就聊这么多。这是我认为的几个方向。

现在看下来好像血液制品是底部,其他的底部,有的是底部但是你可能也不敢买。像医药商业这种都是十来倍的公司,一直都是在增长的,可能大家也不敢买。还有一些底部扎实的这种稳健类的,还有麻醉制品类的,基本上也是在底部的。后面会不会涨,至少后面跌的可能性应该是比较小了,这是我个人的一个赛道的方向。

Q&A

Q:有人问疫苗。

A:我今年选了一个疫苗公司今年表现也不是很好。当时选择这个整个是从管线的角度,从这个公司一个在建工程投产的情况来选这个公司,从现在的情况来看表现不是很好。这里面出现的主要问题,一个是新冠疫苗的扰动。新冠疫苗可能比我们想象的要复杂,比如现在注射的疫苗,现在在国内注射了13亿剂左右,科兴上半年的净利润应该是400亿,现在纵深不愿意公布三季报了,可能三季度是不是也赚了很多钱。

它上半年的利润就有500亿,一季度100亿、二季度400亿,这种打下来,先批的几家,像科兴、国药就基本上把份额都拿走了,现在科兴有500亿的资金,如果后面要做疫苗的研发或者收购管线,那我觉得它这种优势其实很多公司都没法儿比的。而且现在第一针打的主要是科兴和国药的灭活疫苗,后面康希诺的疫苗原来产能准备不足,注射量也不是很大。到后面大家预期有一个加强针,大家可以想,现在疫苗对医保支出,最开始新冠疫苗的支出是说以财政部为主,医保为辅的。最后的结果,大部分的钱其实还是医保出的,财政那边出的比较少。所以这一块,对整个医保的支出压力还是比较大的。

本来就说去年和今年,主要是今年整个新冠疫苗的医保支出是比较大的,它们压力大之后,对明年或者是后面几个月如果有加强针注射,那这个价格可能也不会高,因为可能还是原来的疫苗,比如灭活还是用的灭活苗,这个产品再继续深化做一个临床。这个产品第一个就是可能价格不会给得很好,另外对利润分配来讲,我当时打新冠疫苗时,最开始打第一针是科兴的,那时候有很多灭活苗之间是混打的,就是国药和科兴的,你打第一针是科兴的灭活苗,第二针打国药的灭活苗也是可以的。

但是我当时去打第二针的时候,医生就要问我第一针打的是哪里的,我说是科兴,第二针打国药的可不可以?他也不理你,就说你打科兴的就完了。到后面的加强针,现在科兴就把18周岁以下小孩子的苗都抢走了,其他的就变成没什么机会了。到后面的加强针之后,会不会还有这个情况?所以对新冠这部分的预期,至少我是比较迷茫,不知道后面是怎么演化的。

一个是加强针能不能抢到,这是一个,很有可能还是被国药、科兴抢了大头,因为第一针第二针都是打的国药和科兴的,第三针你要换?对医生来讲可能是有一个风险的。从医学上我不去解释,也不去判断,从医生的利益,从安全性来讲,最起码我是比较难以判断的,这是一块。

另外新冠疫苗像国药和科兴赚了这么多钱以后,其他的一些公司在竞争的过程当中会不会有一些劣势?它如果后面做一些收购、并购,它的钱太多了。还有疫苗类的公司现在估值可能有的人说不高,但是市值大家也可以看到,刚才前20大的医药公司里面有3个,如果算上长春高薪有4个,一个是智飞生物,有沃森、还有康泰、复星。如果加上长春高新也算一个,长春高薪还是生长激素,有四个,还有万泰,那就是说疫苗类其实已经有五个大的公司了,在前20大里面。

疫苗类的公司还能长到多大,我现在也想的不是很清楚,就是新冠疫苗能不能拿到,第二个是竞争格局,现在上市的疫苗类公司也慢慢变多了。成大生物最近要上市了,做狂犬疫苗的,所以疫苗这个行业,一部分是普通的疫苗,常规的疫苗由于新冠疫苗的注射,量受到一定的影响。所以对疫苗公司我现在也不怎么看了,被康泰生物伤到了,后面也不太愿意看。

Q:麻醉药和仿制药

A:麻醉药的问题,我觉得比一般的集采类的公司要稍微好一点,但是毕竟还是一个降价的过程。恩华和人福的还是有点不一样,大家再关注一下。恒瑞我这里面最后讲的方向里面,出口比例比较高,低渗透率的医疗药物。这一轮的反弹可以看到两瑞,一个恒瑞一个迈瑞。大家可以看到出口比例高的,反弹明显的是要比纯靠国内的这种要好。对于恒瑞来讲,可能还有一段时间阵痛期,因为它现在一个是把销售队伍进行整顿,裁了相当一部分人,另外它国外的研发,包括后面的销售团队都打算自己建。

Q:平台类型的公司。

A:当时有朋友跟我们说,等着联影上市,它也算是一个平台型的公司。平台内的现在基本上就是这三家为主。现在不能谈个股,我不知道是不是个股谈多了也不行。

Q:慢性病的公司类如何。

A:慢性病的公司我不是很看好,像林园投了很多慢性病的公司,其实慢性病公司回报率不好,慢性病有一些OCT都有替代品的,比如降压药、降脂药,都有替代品的。还是要看增速快的,有一些升级的需求。老年人有很多人用这些东西,你便宜了一点钱别人就用便宜的。

Q:CSO的BY药业

A:有人把CSO的商业模式归在CRO里面,这个商业模式就相当于是创业型的叫biotech公司,它的销售就外包给你。从恒瑞把销售队伍进行削减之后,至少我是看不清楚这个行业的发展前景的,整个创新药的量肯定是上去的,但是别人会不会找你,有些大型的公司,像恒瑞、中生、石药都有自己的销售队伍的,有的销售队伍都很庞大的。别人需不需要你来帮它做销售?

后面有的药很快就进医保了,当然也需要,但是我感觉整个的商业模式,最起码你的竞争力没有那么强,利润有的时候可以,但是市场的认可度并不高。

Q:集采类的器械。

最近下来比较多的,植入性的心脏瓣膜这类公司现在下跌很多,刚才有人问到外周类的公司。这种公司对我来讲,我就给它估了一个市值天花板,低不到某个程度,高不到某个程度,在这个区间内是可以买的。有的公司如果只是在它的细块,很容易看到它的天花板,如果没有在出口业务上做出一个成绩,或者是未来没有这个趋势,只是做国内,那就很容易遇到一个市值的天花板。

所以对医疗器械来讲,一些小的公司都只能找到短期的机会,要找到长期的机会,一个是靠出口,另外一个就是开拓更多的细分行业。出口的这种可能会更好一点。

Q:CRO当中有的公司为什么跌的这么厉害。

A:大家知道其实去年有一些CRO公司,我怕谈个股违规,只能讲一些内容上的东西,它去年其实很多订单,为什么CRO公司跌的比较明显,因为去年很多是新冠疫苗的订单,新冠疫苗现在的预期是逐步下降的,国内的疫苗现在是注射了13亿剂,国外情况我现在也没怎么看,感觉整个新冠后面就变成一个大流感,现在有一些治疗的药品已经出来了,但是最近印度那边又说默沙东的药不行。我觉得这些都是一个过程,但是整个新冠的预期还有利润,可能利润还有,但是估值可能后面就没什么成长性了,甚至估值都是往下萎缩的。

比如今年跌幅比较大的公司,估值比较低的可能就是3倍、4倍的这种公司,很多都是来自疫情受益,但是整个市值是下滑的趋势。所以像去年和今年上涨的一些疫情受益股,如果后续不能持续,那这个因素也要考虑。对于后面来讲,新冠疫苗的一些预期都打得差不多了,这个行业里面恢复到正常的状态,那可能你的估值,要把这部分去掉之后,它可能就可以跟其他的一些公司进行比较。

刚才有人问疫苗的时候,我其实也谈了自己的一些看法,新冠疫苗的加强针,一二针现在国内就不存在了,出口现在也存在这个情况,出口还是先发优势,批的出口是谁先做的三期的,谁就先拿到出口的资格。后面批的就很吃亏了,先发优势太明显了。

现在新冠疫苗赚了几百亿的那种公司,后面买一点管线就行了,后面很多公司想竞争一点、融资一点,还不如后面别人买一点管线,所以对疫苗类的公司,我现在感觉可能看得不是那么清楚了,这是我的一个观点。

Q:眼科公司。

A:眼科公司是能长大的,一个是服务类的,有产品类的还有做单品的,现在市值涨幅都还可以,但是现在还没有,至少从现在的发展趋势来看,更多的是一个杀估值,没有整个杀逻辑的一个过程。所以这些公司,服务类其实也没什么问题,就是这个产品的价格会降低,服务的价格表面上是提高了,但是对产品的价格,从产品里面获得的钱是减少的。

但是从整个行业的发展趋势来讲,服务还有消费类的眼科器械,还有眼科化学制剂还是一个高速增长的环节。

Q:聊一聊中药未来的方向。

A:刚才我也讲了,一个是品牌中药,这是方向,就是转型,你看能不能转到品牌中药,类似做茅台生意这种,这都是资源塑性的,A股现在就一家。另外一个往消费这边转,等它有一定成果之后你再买也不迟。现在转的相对而言比较成功的就有牙膏,云南白药牙膏这种,算是转型比较成功的。最近两年它们自身整个增长不是很好,所以估值现在也一直没起来,涨的都是原来涨的一部分,再加后来做了一个并购,把整个市值拉起来的。

Q:生命科学服务行业未来潜力如何。

A:实验室制剂行业我是比较怀疑的,究竟有没有它说的那么大市场,直接对标那家公司都有上万亿了,我是比较怀疑这类公司的,所以这一类公司我现在,上次有雪球的大V说,比CRO的行业更大一些,大几倍。那我觉得他是不是对这个行业有什么误解?我觉得它整个的市场空间可能是远没有那么大。

科研机构的试剂和设备,我理解没有多大的空间。而且它有一些化学试剂,跟CRO公司砌块,生物砌块的是重合的,它的量更小,比那个做CRO的生物砌块的量更小一些,那种生产能力。所以这个行业我归在看不懂的一个行业。

Q:创新药。

A:这不是我的优势所在,所以如果大家要买创新药的话,只买港股的一个生科指数就行了。港股的一个指数就是把这些比较优势的创新药都放在里面,大家可以看一下,叫恒生生科医疗指数,应该是有ETF的,大家可以去关注一下。我觉得创新药不是我个人的能力范围,最近也跌了一下,大家可以看一下港股的指数。

Q:生长激素。

A:最近龙头的生长激素反弹还可以,但是个人的观点我还是觉得整个的渗透率太高了,从基本面,从公司发展的现状来看是没什么问题的,但是我觉得整个渗透率已经太高,所以我个人认为后面,在行业的选择当中我只能搏一个反弹,但是想再回到从前的高度,个人觉得可能性是非常小的,这是我的一个个人观点,仅供参考。

@今日话题 $敏行阿杏一号(P000815)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP