(原标题:投资洋河长期持股最重要的两点)

作为$洋河股份(SZ002304)$ 价值投资者且长期持股的人主要看两点:成长和分红,所以我们根据这两点来分析一下洋河的2021年报:

一、成长

1、关于成长,从下表净利润即可看到。

由图可见:2021年净利润相对于2019年净利润仅增长1.69%。根据我们之前的文章可知,2019年主要是由于控货调整,它并非洋河历史最好年度。历史最好年度是2018年,若与2018年相比,则净利润仍然是负增长。但我们也要强调:扣非净利润是正增长,尤其是营收增长明显。

2、我们先引入“非经常性损益”中的中银证券放在这里,它是2020年上市的。于是我们可以得到这样的结论:2018年是洋河之前历史最好的年度,2019年主要受控货调整导致财报净利润下降,2020年由于中银证券的上市增长中和主营净利润的下滑得以让财报微升,2021年虽然主营有了较大发展但中银证券大幅下跌对冲影响导致财报微升。2022年会怎么样呢?通过我们的分析,洋河的成长我们可以简单地一分为二:主营业务和非经常性损益。

(1)主营业务:洋河的主营是白酒。从2021年报的扣非净利润大幅增长30.44%就能看出主营业务的增长是很明显的。换个角度,用营收来进行历年对比观察将更为明显。2021年的营收是253.5亿,相对于2018年的最高点231.26亿,增长了9.62%。如果我们拆分为单季度,则会发现自2020年三季度洋河的主营业务已经从一年左右的下滑后开始了恢复增长,并且这种增长越来越快。只是由于这期间有疫情影响,也有上述所说的中银证券及信托理财的影响,导致数据直到今年一季报才发现正常起来。2022年一季报:营收130.26亿,同比+23.82%,净利润49.85亿,同比+29.07%,扣非净利润48.98亿, 同比+28.53%。不仅金额和增速亮眼,且各项数据是历年同季度中最好。即使放到行业中去横向对比,也比较亮眼。

(2)非经常性损益

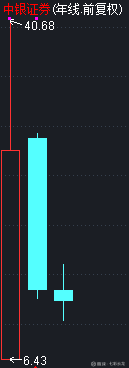

以下是中银证券的年度K线:

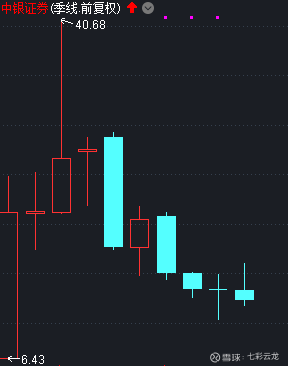

由图可见:2020年上市后大幅增长,2021年又出现了大幅下滑,今年亦有所下滑。我们将其拆分为季度K线:

由左至右依次为2020Q1、2020Q2、2020Q3、2020Q4、2021Q1、2021Q2、2021Q3、2021Q4、2022Q1、2022Q2(当前为2022年5月)

如图所示:2020年的四个季度基本为上升。2021年的第二季度为升其余为降,但总体为下降。2022年一季度微降(-0.37%),所以这也是我们上面分析的2020年对净利润有正向影响、2021年对净利润有反向影响、2022年一季度几乎无影响。

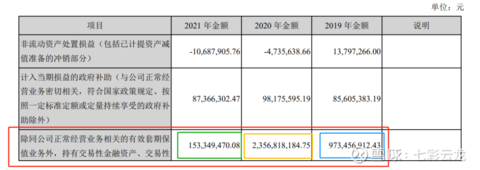

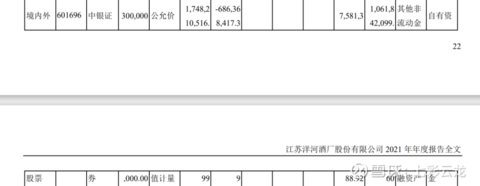

在洋河的年报中,如图所示的公允价值变动损益和投资收益:2019是9.73亿,2020是23.57亿,2021年变为了1.53亿。

图1

图2

图3

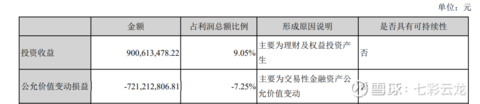

其中中银证券的公允价值变动为-6.86亿,占全部公允价值变动损益的95.17%(-6.86/-7.21),所以我也在《洋河三季报分析之“非经常性损益”》一文中强调中银证券对于洋河净利润的影响之大。

关于中银证券这属于另一个行业的分析了。根据我有限的研究,我们可以得出如下结论:那就是中银证券的股价上涨则洋河的净利润会更多的增长(因为洋河的主营增长明显),而若下跌则会中和主营的部分增长,若下降幅度不大,则这种影响不大,而下降幅度太大后,则有可能让净利润持平或负增长。由于中银证券是上市公司,从它的2021年报及2022一季报及结合行业来看,我认为这家公司“一般”,顶多也就是券商里的中等生。

除了中银证券之外,公允价值变动损益也有信托等理财的影响,主要是和恒大相关的信托,不过它们的占比相对较小。另外:后续亦有其它房地产信托理财值得注意。

投资收益主要为理财及权益投资产生,通常风险较小,所以通常为正向收益。

3、所以综合来看,洋河的主业早已开始了增长,若能对持有的中银证券或信托理财等深入研究并做出合适的操作则会让投资人更为放心。我个人认为,假如为了资金效率,不妨提高分红比例,让十几万股东消费或收藏公司的产品,从而形成正循环。

4、再深入看下2021年报:营收253.50亿,同比+20.14%。净利润75.08亿,同比+0.34%。扣非净利润73.73亿,同比+30.44%。

其中酒类中的“中高档酒”营收215.21亿,占比87.35%。基本上都是蓝色经典系列产品(也有双沟的产品),这也从之前一直说的75%占比提高到了87.35%,算是“高端化”有所进步。由于产品结构的高端化,毛利率也提高到了75.32%。可我们知道其M9或手工班的占比极其有限,所以高端化尚有非常大的空间提升(公司目前的高端主力战略单品为M6+)。省外营收130.83亿,占比53.10%,“全国化”表现一般,也说明有很大提升空间。

我有一些感触,不止2021年,甚至更早就有多家公司推出定价在千元以上的产品,比如1399左右的青花30复兴版、习酒的君品习酒及其它一些酱香酒,甚至包括最近的茅台1935,但是洋河的战略放在了M6+,这几年也仅有手工班大师版拔高了一下品牌定位,M9似乎完全被遗忘了。我很迷惑,常常忧虑千元价位段之争没有洋河的身影,但公司相关人员的解释为:M6+向上拔高即可到千元、手工班普通版就是千元以上产品、双沟亦有相关产品等……

最后小结一下:近几年“成长”表现“一般”,但分析可知主营早已恢复增长,由于“中银证券”去年的大幅回调,从而让今年压力变小,除非,请记住是“除非”,除非中银证券股价又大幅下跌,否则主营恢复高增长的前提下,结构高端化会让净利润增长更加明显。

二、利润分配

2021年的利润分配方案为:10派30元,与2020及2019年相同。

由图可见:虽然分红方案无变化,但财报净利润是在增长,现金分红也是近三年最高的,分红比例保持在60%左右,也算很好。只是作为中小股东,结合上面谈到的“成长”,我对这个分红方案仍是不太满意。简而言之就一句话:我希望加大分红比例,也就是加大分红力度,能不能做到呢?我觉得洋河完全可以做到。虽然近三年财报增长极有限,但从今年一季报来看,非经常性损益的影响几乎消除了。

三、总结

无论是“成长”还是“分红”,结论客观讲均为一般。但这毕竟都已发生且已过去,2022年的一季报是振奋人心的,我们根据核心骨干业绩考核要求“2022年营业收入较2021年增长不低于15%”,年报“2022年公司经营目标是实现营业收入同比增长15%以上”,2021年实际又是超额完成,于是我们就可以大胆预测公司2022年的营收以300亿左右作为参考(253.5*1.2)。再假定中银证券股价持平,则净利润参考为100亿(300*35%)。注意,请注意:这两项数据都是我个人的预测哈,拍了拍脑袋、想了个大概,所以仅供参考。这是两个相当有分量的门槛,营收超过300亿、净利润超过100亿的白酒公司目前只有$贵州茅台(SH600519)$ 和$五粮液(SZ000858)$ 两家,洋河若能超过则极有可能再次进入腾飞……

风险提示:1、本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。看完点个“赞”,你也可以分享此文让更多的朋友们看到……

2、当前国内主要受疫情影响,消费不振,故有终端动销不畅的风险。

3、非经常性损益会上下波动,若大幅向下,则会拉低净利润。

4、持股考核仅至2022年且仅有营收增速一项指标,管理层及员工是否能为公司长期战略目标奋斗有一定风险。

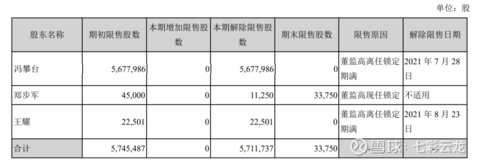

5、高管减持风险等。(下图仅为高管直接持股,他们亦通过蓝色同盟间接大量持股)

#雪球星计划# #投资炼金季# @投资炼金季 @今日话题 @雪球调研团 @雪球达人秀 @雪球创作者中心 @大消费滚雪球

后记:本文为昨日所写,今日看到洋河关于理财计划的相关公告:

简而言之:洋河今年的理财明显要控制风险和收缩规模。风险较大的信托理财等将从之前的35%-40%大幅缩少为5%。风险小的银行理财从35%增长为40%,总体由70%降低为45%。(注:数据为2021年净资产的百分比。)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP