(原标题:哪一个转债会违约呢?)

哈哈哈,今天来讨论一个愉快的话题?

2023年可能、大概率、或许、应该会有可转债发生实质违约,那这位违约的小伙伴会是谁呢?

我们先来梳理一下,可转债要发生实质违约,需要在可转债到期之后,公司没有钱还债,发生实质性的违约,这个事情历史没有发生过。

类似的案例有:辉丰转债,当时账上是没有钱的,但是股东一些神操作之后,从表外转了钱到表内,最后完成了兑付。

现在很多转债情况是 公司股票退市了,可转债会跟随停牌,那么可转债停牌会怎么办呢?

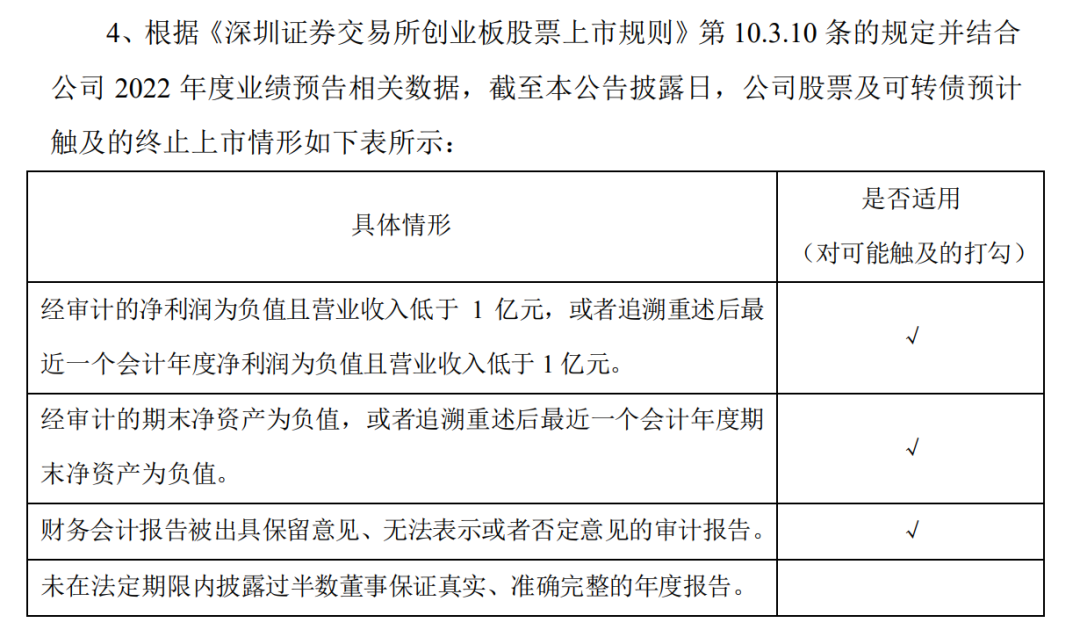

现在如蓝盾股份、搜特转债正在发生这样的情况,我们从蓝盾股份的公告可以看到如下一段:

年报之后,蓝盾股份可能会退市了。还有一个原因会导致蓝盾股份退市,就是股价跌到面值(1元之下)也会触发退市。

目前,蓝盾股份的股价为0.98元、搜于特的股价为1.05元,显然已经在退市边缘徘徊,就差临门一脚了。

退市之后,可转债会怎么样呢?

这一块的历史内容几乎是空白的,以个人的理解分享一下可能发生的情况:

第一种,股票退市之后,可转债跟随停牌退市,但是公司依旧正常运营,这个时候可转债是不能够清偿的,要等到触发回售条款才可以执行清偿。

第二种,股票是因为破产退市的,可转债跟随退市,这个时候按照清偿顺序和规则,先把所有资产归集,然后按顺序清偿,这个到可转债投资者手里,就毛也不剩了。

(ps:因为可转债是专款专用的,一般专属账户里面是有钱的,受到监管;但破产之后,这个钱就归集了。)

第三种,小额债券全额刚兑,因为债权持有人都是散户,怕大家闹起来,会优先刚兑小额(低于5万元)的债券持有人。

(ps:我特地去问了问chatGPT,确实有相关的法律规定,根据《中华人民共和国企业破产法》第四十一条规定,债权人会议应当对重整计划进行表决。在必要时,人民法院可以决定在普通债权组中设立小额债权组对重整计划草案进行表决。小额债权组表决的结果按照其清偿比例计算。

这段话理解,不一定是网上5万元的优先刚兑,也可以是10万、20万,生活上很多债券违约事件,往往是 按闹分配,但个人觉得有点难,毕竟股民是最善良的一群人。)

第四种,直接破产,快速清算,股票投资者和可转债持有者什么都没有了。

目前有退市或破产风险的可转债:蓝盾转债、搜特转债、正邦转债、全筑转债,排名越前违约风险越大。

其他三个转债我都没有持有,唯一持有的正邦转债。

说说自己的看法,赌违约或者反转这个事情非常困难,前面说的辉丰转债,大家都觉得会违约,但最后神奇的还钱了。

所以看财务报表,这种滞后的数据很难判断,只要控制人想方设法去救,还是会有很多办法做到的,毕竟积累这么多年财富和资源,就怕投资者有信心,但大股东一门心思想着怎么移民,这样就真没救了。

之前看沈南鹏的一个采访,记者问:“你做风投,如何判断一家企业是不是值得去投?”

风投有很多的因素,但主要看创始人是不是值得投,这个因素占70%,因为事在人为。

我觉得赌反转也是类似的逻辑,看公司自救的决心了。

最怕的情况是:证券公司打电话说质押的股票再不补保证金就要强平了,那边创始人去钓鱼挥竿火热、去看B站舞蹈区主播跳舞。

投资股票、基金,你以为你买的是资产,其实投的是人,人不靠谱在好的赛道也无济于事。

投资就像一场婚姻,七年之痒,三年磨合走到一起,要有这样的心去观察,老婆要离婚直接资产回撤50%,和投资一个道理,看错了就是要亏钱。

所以,你会想找一个搜特转债、蓝盾转债做自己的另一半嘛?

$搜特转债(SZ128100)$ $正邦转债(SZ128114)$ $蓝盾转债(SZ123015)$ #可转债#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP