(原标题:麦驰物联营收净利双降,大额理财募资补流,曾起诉第一大客户)

文:权衡财经iqhcj研究员 钱芬芳

编:许辉

2023年4月21日,狄耐克 2022年年度报告显示,2022年其营收8.42亿元,同比下降10.55%; 净利润8031.70万元,同比下降22.11%。而公司通过的利润分配预案为以2.52亿股为基数向全体股东每10股派发现金红利1.50元。

与狄耐克为可比同行的深圳市麦驰物联股份有限公司(简称:麦驰物联)拟在创业板上市,保荐机构为华英证券。公司本次公开发行股票不超过2,533.34万股(最终以中国证监会核准的数量为准),占发行后总股本比例不低于25%,拟投入募集资金5.03亿元用于社区安防智能化产品扩产项目、麦驰物联设计服务网络项目、麦驰安防研发中心项目、麦驰物联信息化建设项目和补充营运资金项目(2亿元)。

麦驰物联挂牌期间时任董事长沈卫民、董事会秘书张勇曾收监管意见函;营收净利持续下滑,业务模式转型,核心产品单价连续下滑;研发费用率仅过同行均值一半,核心技术人员变化大;第一大客户系关联方,应收账款高,坏账准备金额大。

挂牌期间时任董事长沈卫民、董事会秘书张勇曾收监管意见函

深圳市科瑞电子有限公司系公司前身,由沈卫民、彭金良、叶玉容和万志强于1997年11月17日共同出资成立。公司系由科瑞电子整体变更设立的股份有限公司。公司于2015年9月30日提交挂牌申报材料,2015年12月2日领取挂牌同意函,2015年12月18日完成挂牌。

值得注意的是,公司为瑞众合投资垫付相关手续费共计人民币1,694元,于2016年4月18日偿还。该事项未在申请挂牌日前清理规范,未及时履行信息披露义务。对上述违规行为,公司时任董事长沈卫民、董事会秘书张勇负有主要责任。鉴于上述违规事实和情节,全国股转系统挂牌业务部对公司及沈卫民、张勇出具部门监管意见函。

因公司未在2017年会计年度结束之日起四个月内编制并披露年度报告,构成信息披露违规,全国股转系统于2018年5月对公司采取责令改正的自律监管措施;对时任董事长沈卫民、董事会秘书/信息披露负责人张勇采取责令改正的自律监管措施。

而其后的2017年年报提交后,全国股转系统还对麦驰物联年报提供了关于会计差错更正、关于应收账款、关于存货、收入及成本的问询函,并要求公司对主要客户和供应商进行补充披露,并对间接融资与短期借款的数据差异说明原因。

公司控股股东、实际控制人为沈卫民。截至招股说明书签署日,沈卫民直接持有公司41.84%的股权,并作为瑞众合投资的执行事务合伙人控制公司8.55%表决权,因此,沈卫民合计控制公司50.39%表决权。以新股发行比例25%测算,本次发行完成后,实际控制人控股比例下降至40.31%,仍具有绝对控制权。

2020年和2021年公司现金分红金额分别为1520万元和1520万元。报告期各期,公司投资支付的现金分别为1.317亿元、7,358.00万元和1.333亿元,均为公司利用闲置自有资金购买理财产品而产生的现金流出。然而,此次募集资金中有2亿元用于补充流动资金,占募资总额的比例为39.76%。

营收净利持续下滑,业务模式转型,核心产品单价连续下滑

麦驰物联专注于建筑智能化领域,是一家以楼宇对讲和智能家居等社区安防智能化产品研发、生产和销售为主并提供建筑智能化设计服务及系统集成业务的综合服务商。公司主营的社区安防智能化产品及建筑智能化服务业务与下游房地产行业密切相关。下游房地产行业的宏观形势、调控政策、融资政策以及需求变化会对本行业产生一定的影响。

2020年-2022年,公司的营业收入分别为5.235亿元、4.993亿元和4.636亿元,同比降幅分别是4.62%和7.15%;各期净利润分别为8191.17万元、5783.21万元和5450.38万元,同比降幅分别是29.40%和5.76%。报告期各期,公司经营活动产生的现金流量净额分别为-628.83万元、-2,749.36万元和4,836.83万元,呈先逐渐下降再升高的趋势,具有一定的波动性。

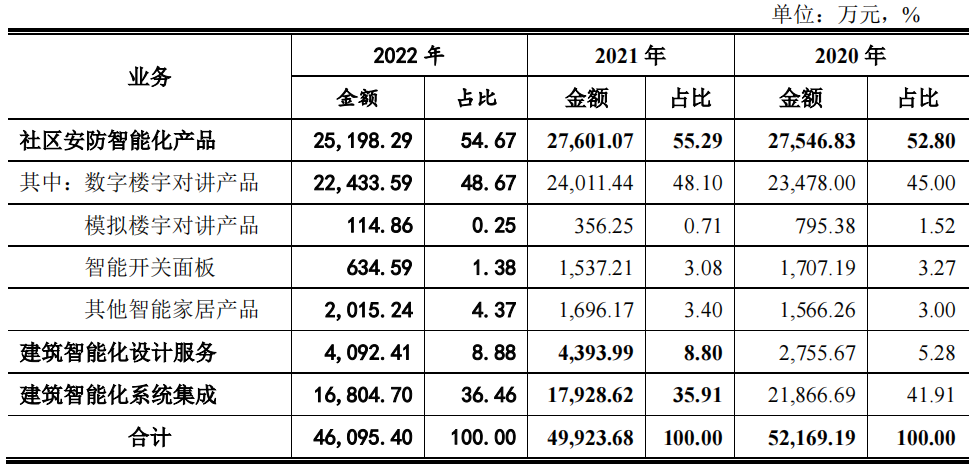

按收入来源的形式分类,公司的主营业务可分为社区安防智能化产品销售、建筑智能化设计服务和系统集成等三项业务。2019年度至2022年度,公司社区安防智能化产品和建筑智能化设计服务的收入占比逐渐提升,其中社区安防智能化产品业务的收入占比由2019年的38.24%提高到2022年的54.67%,建筑智能化设计服务业务的收入占比由2019年的4.94%提高到2022年的8.88%。相应,公司建筑智能化系统集成业务的收入占比逐年下降,由2019年的56.82%降低到2022年的36.46%,公司业务模式转型。

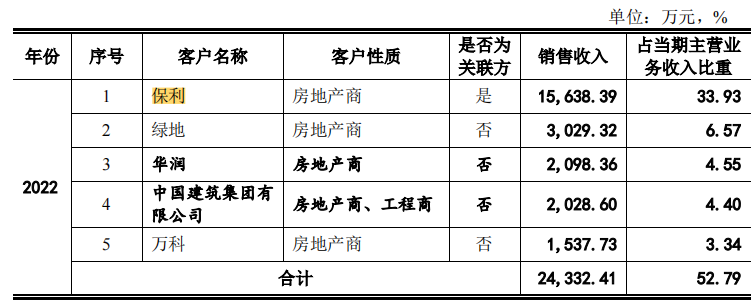

公司社区安防智能化产品主要以自有品牌直销为主,辅以少量ODM、线上销售等方式;公司建筑智能化设计和系统集成业务则是为客户直接提供资质范围内的建筑智能化服务;公司报告期内主要客户包括保利、绿地、中国建筑集团有限公司(含中海)、华润、万科、金科、美的、新城 控股集团股份有限公司等房地产商和工程商。

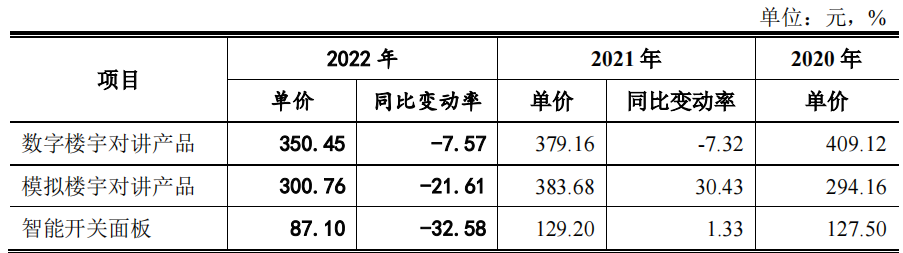

报告期内,公司综合毛利率分别为36.34%、34.91%和37.73%,呈总体上升趋势;其中,社区安防智能化产品毛利率分别为48.56%、38.94%和44.15%波动较大。2021年和2022年,公司核心产品数字楼宇对讲产品单价降幅分别为7.32%和7.57%。

目前,国内从事安防智能化产品生产销售、建筑智能化设计服务和系统集成业务的同类型企业较多,行业的集中度相对较低,竞争较为激烈。目前行业中主要竞争对手包括安居宝、狄耐克、延华智能等多家上市公司,其在业务规模、专业化程度等方面已具有较强实力。

根据中国房地产业协会、上海易居房地产研究院、中房优采测评联合发布的《2023房建供应链综合实力TOP500-首选供应商服务商品牌测评研究报告》,2023年“首选供应商-楼宇对讲类”排名第一的狄耐克的品牌首选率有17%,立林以品牌首选率15%排名第二,麦驰和米立&冠林以品牌首选率13%并列第三,安居宝和海康威视以品牌首选率10%紧随其后,之后是大华、君和睿通等国内品牌以及视得安罗格朗、霍尼韦尔等国际品牌;2023年“首选供应商-智能家居类”排名第一的海尔的品牌首选率仅有14%,安居宝和狄耐克的品牌首选率均为12%,之后是品牌首选率均为10%的欧瑞博和绿米,麦驰和立林以品牌首选率8%并列第四。

研发费用率仅过同行均值一半,核心技术人员变化大

报告期各期,麦驰物联研发费用分别为1,879.02万元、1,887.01万元和1,951.52万元,占营收比例分别为3.59%、3.78%和4.21%。可比同行里,平均值都在6%以上,公司的研发费率仅为可比同行的一半多,处于垫底。

麦驰物联与同行业主要竞争对手的发明专利、实用新型专利、外观设计专利、软件著作权情况对比下,公司7个发明专利数量也是较低的,仅超过了西谷数字的2个和太川股份的1个。

据(2018)粤0305民初19140号文件显示,2019年2月28日,围绕深圳市科技创新委员会300万元资助的深圳市科技计划项目,麦驰物联还与所聘请代为申请科技应用示范资助的深圳市维创世纪知识产权服务有限公司产生了服务合同纠纷,被判决自判决生效之日起十日内支付深圳市维创世纪服务费30万元,并自2018年9月7日起按照中国人民银行公布的同期同类贷款利率计付利息至实际付款之日止。

公司挂牌期间,公开转让说明书中,核心技术人员为骆传伏、吴彬、汪思颖、吴成锋,招股说明书中,核心技术人员为沈卫民、刘祖芳、骆传伏、黄猛。除骆传伏外,其他核心技术人员均离职。

2018年11月20日,瑞众合投资召开合伙人会议,汪思颖以人民币9.2万元向刘祖芳转让出资份额8万元(占合伙企业出资份额的1.23%)汪思颖因个人原因,已从麦驰物联离职。2019年3月6日,瑞众合投资同意吴彬以人民币57.5万元向刘祖芳转让出资份额50万元(占合伙企业出资份额的7.69%),本次转让后,吴彬退出合伙企业。

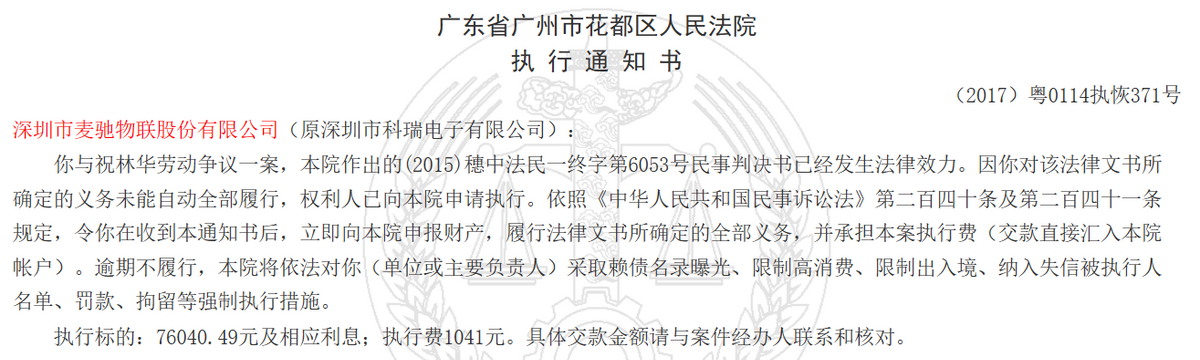

据(2017)粤0114执恢371号文件显示,2017年,因与祝林华劳动争议,麦驰物联还被列入强制被执行人名单,执行标的:76040.49元及相应利息;执行费1041元。

第一大客户系关联方,应收账款高,坏账准备金额大

麦驰物联目前主要客户为房地产开发商、工程商,其最终客户为房地产开发商。报告期各期,公司通过“集中采购”模式获取的销售收入分别达到2.571亿元、2.801亿元和2.535亿元,占同期营业收入的比例分别为49.11%、56.10%和54.67%,占比总体呈现上升趋势。公司主要通过投标方式参与客户的招标并在中标后签署集采协议,截至招股说明书签署日,公司正在履行的社区安防智能化产品的集采协议、建筑智能化设计服务的集采协议和系统集成业务的集采协议分别有28个、28个和14个,涵盖保利、万科、绿地、华润、中海、金科、金茂、大悦城、弘阳等战略客户。报告期内,公司向前五名客户提供产品和服务的比重分别为47.01%、53.06%和52.79%逐年上升。

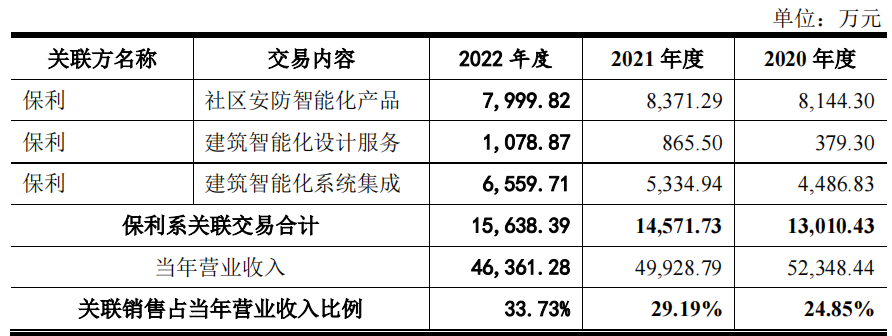

值得注意的是,报告期内,麦驰物联股东珠海利岗投资合伙企业(有限合伙)持有公司13.82%的股权,其执行事务合伙人保利(横琴)资本管理有限公司的实际控制人为中国保利集团有限公司,公司的主要客户保利系中国保利集团有限公司所控制。

报告期内,公司向关联方保利提供社区安防智能化产品销售并提供建筑智能化设计服务和系统集成等业务,2020年至2022年,随着公司产品技术升级和营销体系的逐步健全,产品的销售规模逐渐扩大,对保利相应关联交易收入分别为1.301亿元、1.457亿元和1.564亿元。报告期内,关联销售占对应年度营业收入的比重分别为24.85%、29.19%和33.73%。

在国内经济结构性调整、房地产调控政策执行的背景下,下游地产企业款项结算放缓、部分房地产企业出现资金流趋紧,且房地产客户处于相对强势地位,公司下游客户付款周期较长且存在延期付款的情形。截至招股说明书签署日,在战略客户范围内,万科、绿地、鲁能、中南、美的、金茂和金隅的社区安防智能化产品的集采协议已到期,金科和弘阳的建筑智能化设计服务业务的集采协议已到期,金科的建筑智能化系统集成业务的集采协议已到期。

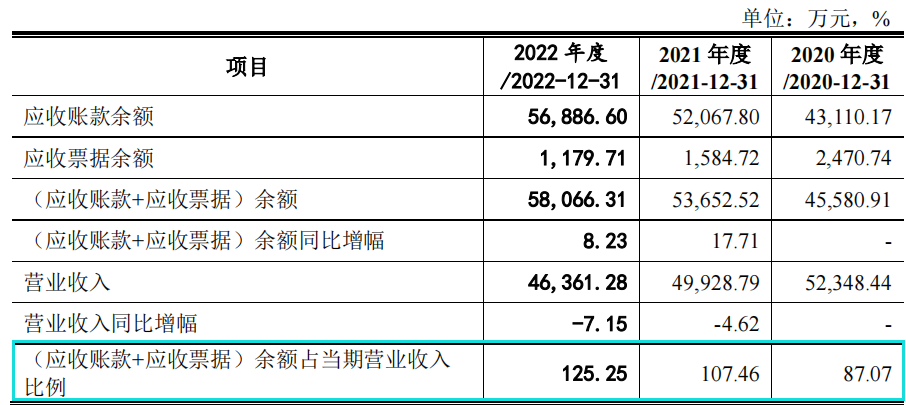

报告期各期末,公司应收账款余额分别为2.510亿元、3.154亿元和3.638亿元,坏账准备为2679.36万元、4049.05万元和5766.57万元;公司合同资产余额分别为1.801亿元、2.053亿元和2.050亿元,合同资产减值准备为1800.89万元、2052.66万元和2512.71万元,应收客户款项合计分别是4.311亿元、5.207亿元和5.689亿元。2021年末和2022年末,公司应收客户款项余额相比上年同期分别增长了20.78%和9.25%,若应收账款和合同资产不能按期收回或无法收回而发生坏账对财务报表影响重大。报告期各期末,公司应收账款(含合同资产)周转率分别为1.44次/年、1.05次/年和0.85次/年。

截止2022年12月31日,公司对绿地及下属公司应收款项(含应收账款和合同资产)为8,563.22万元,占公司应收款项余额的比例为15.05%。自2022年下半年开始,绿地出现因其自身资金紧张而付款较慢的现象,为降低对绿地的应收账款回收风险。

基于审慎原则,公司对绿地及下属公司的2022年末的应收账款及合同资产进行了单项计提,计提比例为25%,对其8,563.22万元的应收款项计提了2,140.80万元的坏账准备。

2023年3月,绿地下属的主要欠款单位向公司出具了《货款支付计划》,承诺将于两年内支付货款金额4,788.33万元,其中2023年内偿还其债务的比例超过70%,剩余全部款项将在2024年内偿还。通过上述举措,截止2023年3月末,公司期后回收了绿地及下属公司应收款项金额为1,286.86万元,另外与绿地及下属公司已签署了“以房抵债”合同尚在办理权证手续的房产约为1,035.53万元。截至2022年末,公司已签署“以房抵债”协议的应收账款所涉金额为2,907.78万元。

鉴于上市公司蓝光发展出现债务违约事件,基于审慎原则,公司对蓝光发展及其关联方的279.15万元的应收账款单项计提139.58万元坏账准备;鉴于江阴润泽置业有限公司近期经营情况恶化,且涉及众多诉讼,故对其应收账款183.39万元单项计提了183.39万元坏账准备。

保利虽为公司的第一大客户兼关联方,但双方也在2020年对簿公堂,2020年5月,贵州省贵阳市乌当区人民法院分别作出(2020)黔0112民初818号、(2020)黔0112民初875号和(2020)黔0112民初876号的《民事判决书》,判定保利贵州房地产开发有限公司偿还公司工程款和质保金合计256.86万元。2021年1月,贵州省贵阳市乌当区人民法院作出(2021)黔0112破申1号民事裁定书,受理对保利贵州房地产开发有限公司的破产清算。故公司对保利贵州房地产开发有限公司256.86万元的应收账款单项计提全额坏账准备。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP