(原标题:长江电力值多少钱)

长江电力是为了让三峡大坝上市而专门成立的股份制公司。

2002年公司成立时,只包含葛洲坝一座水电站。

2003年公司上市,募集的资金用来收购三峡大坝4台发电机组。

之后几年公司陆续收购了三峡所有的32台机组。

完全“吃下”三峡后,公司又开始对外扩张。陆续收购了向家坝,溪洛渡,乌东德,白鹤滩4座大型水电站。自此长江电力的对外扩张暂时告一段落。目前公司的总装机容量为7200亿千瓦。是世界第一水电公司。

按装机容量排名,长江电力旗下的5座水电站跻身世界top10,其中前5里有4座都是长江电力旗下的。

随着长江电力的扩张,公司的营收也水涨船高:

从公司的营收看,长江电力俨然就是一个成长股。那么投资长江电力的实际效果如何呢?

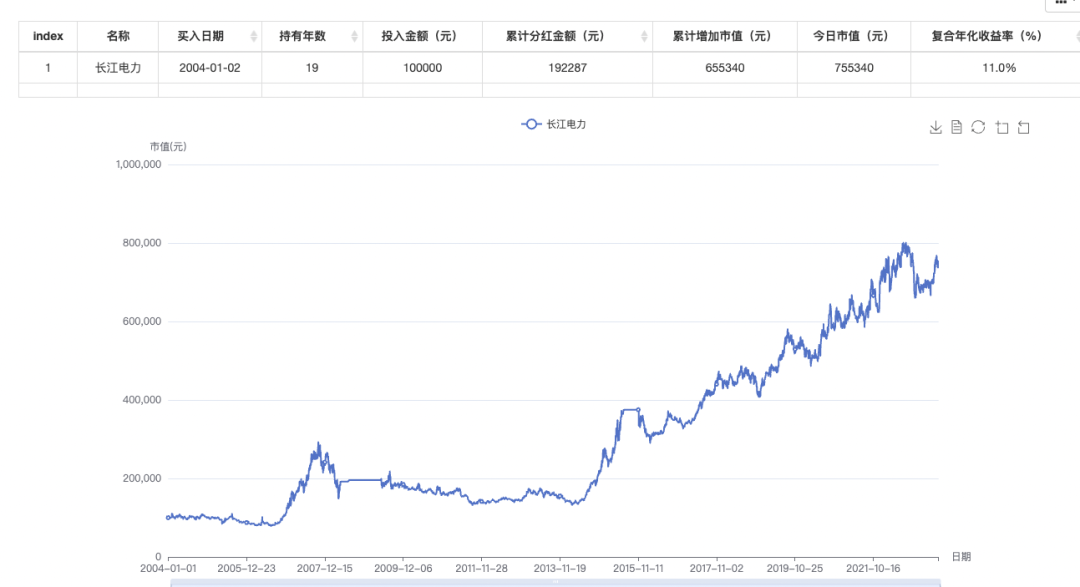

假设在公司上市的第二年初(2004年),投入10万块钱。中间分红再投资,持有到现在,市值是多少呢?

持有19年里,市值从10万变成了75万。增加了将近7倍(中间有一次股权分置改革,实际的收益率要比现在计算的高)。复合年化收益率11%,鉴于A股是个七亏两平一赚的市场,有这个成绩,非常可贵了。

营收的快速增长来自于不停地收购新的发电机组。那么收购的钱从哪里来的呢?答案是借的。下面是公司历年的负债情况:

2022年年报中显示,公司的有息负债高达1134亿元人民币!

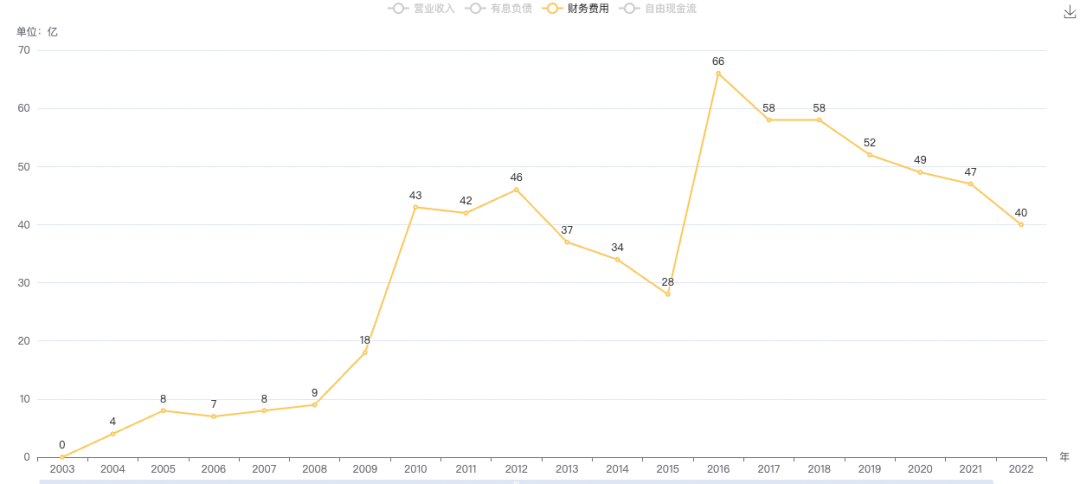

借的钱是要付利息的,下面是公司历年的财务费用情况:

从最近几年看,负债在膨胀,但是财务费用却在降低,说明最近几年的借款利息在降低。综合利率在3.5%左右。非常划算。这个也是公司敢于负债的底气,因为利息便宜了。

评价一个公司好不好,自由现金流是个重要指标,尤其是对于水电公司来说,自由现金流才能反映公司的真实经营盈利情况。

有人可能会说了,反映公司盈利的指标不应该是净利润吗?

这个就跟水电站的特殊性有关。净利润是去除折旧后的计算结果。一般水电企业都按照15~25年左右来折旧。但是大坝往往能用50年以上(运行100年以上的大坝也有很多)。也就是说,存在折旧过大,净利润偏小的问题。

因为折旧只是会计处理,本身并不导致现金流出。所以水电公司的净利润并不能反映公司真实的盈利水平,是拉低了盈利水平。

什么是自由现金流呢?就是公司真实挣的钱,这些钱可以供股东分配,不影响公司后续经营。

举个例子,公司去年净利润100亿,但是去年公司账上盈余了120亿(比净利润还多了20亿)。把这120亿给股东全部分掉,并不影响今年公司再获得100亿净利润,年末账上依然会盈余120亿。

这个120亿就称之为自由现金流。那么长江电力的自由现金流怎么计算呢?

不同的公司计算方式不一样,对于长江电力,我个人是这么计算的:

自由现金流=经营活动获得的现金流净额-财务成本

经营活动获得的现金流净额是公司纯挣的钱,减去有息负债的利息(财务成本),就是可供全体股东分配的钱(自由现金流)

下面是公司历年的自由现金流:

下面该到了给长江电力估值的时候了,也就是算一算长江电力值多少钱。

这就需要知道长江电力今年(2023年)的自由现金流是多少?

在2022年财报第26页,有下面这段话:

发电计划:2022 年,受下半年长江上游来水严重偏枯等因素影响,公司年度发电量1,855.81 亿千瓦时。2023 年,在乌东德水库来水总量不低于 1,360 亿立方米、三峡水库来水总量不低于 5,000 亿立方米,且年内来水分布有利于发电的情况下,公司年度发电计划为 3,064 亿千瓦时。

简单的按比例算一下:

2023年自由现金流=3064/1855*268=440亿

注意,以上是非常简陋的算法,具体算法可能会非常复杂,为了追求一个安全边际,可以把2023年的自由现金流设定为400亿。

问题来了,一个每年能挣400亿真金白银的企业,你愿意花多少钱买下呢?

可以参考银行的定期存款。目前银行3年期的存款利率大概是3%左右。如果要每年获得400亿的利息,需要往银行存1.3万亿(1.3万亿*3%=400亿)。

那么是不是说长江电力值1.3万亿呢?并不是。

因为股市的波动大,风险高。获得同样的收益率,如果从股市和银行存款选其一,大家肯定选择银行存款。高风险要匹配高收益才行。比如在股市能获得2倍于银行存款的利息,那么可能有一部分人选择股市。

也就是说,买长江电力能获得6%的年化收益才行。那么只需要投入6600亿就能获得400亿的收益了(6600亿*6%=400亿)。

也就是说,现如今的长江电力值6600亿?不止,长江电力还有大概700亿的对外投资。花6600亿买下长江电力的印钞能力,花700亿拿走其账上的700亿现金(对外投资可以简单视为现金)。

长江电力价值=6600+700=7300亿。给一个上下25%的浮动:

合理市值:5500亿~9100亿

目前(2023年6月10日)长江电力市值:5600亿,属于合理偏低估。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP