(原标题:银行股投资――不一样的视角)

在成功的道路上,激情是需要的,志向是可贵的,但更重要的是那毫无情趣的近乎平常的坚守的毅力和勇气。

一、银行特色:

1.经营特点:

银行属于负债经营,也就是本身资金极少,主要通过吸收存款并放贷出去,赚取存款利息和放贷利息中间利息差价,中间差价存在贷款本金无法收回情况,同时存款不可百分百放贷出去(存款准备金)或暂未放贷出去的部分,需要支付这部分存款利息,利息差价总额(简易算法)=已放贷总金额*放贷利率-存款总金额*存款利息-坏账损失。

具体表现就是近年净利差在下降。

2.政策市场:

目前,存款利率和贷款利率双下降,而这种利率是国家(央行)制定的基准利率,银行无权决定(只能上下小幅浮动),也就决定了银行业是一个政策市场,需要为国家机器服务,明白这一点,就知道银行不可能是暴利行业,经济下行的趋势下,银行必然给经济发展让路让利,贷款利率下降就是很好的体现;另外,为了扶持企业,国家在鼓励银行放宽贷款条件、门槛,本质上就是提高银行的经营风险,贷款门槛是银行控制贷款风险的标尺,标准下降了,风险就提高了,也就是坏账可能性提高了。

各行各业都面临萧条,很多实体经济遭受重创,倒闭破产的公司不在少数,而这些公司的贷款大概率也无法偿还成为了坏账,但国家不可能因此严控放贷,相反还需要鼓励贷款,激活经济。

3.个人放贷:

受经济下行、疫情等影响,个人信用破产增多,前些年,身边并没有听到多少信用卡违约、网贷违约的情况,这几年,似乎每个家庭周边都能听到些许案例,就个体工商户倒闭的情况来看,也说明了举步维艰,但我并没有在银行财报上看到这一点。

4.收益前置,风险后置:

银行放贷开始,就计算了收益,但是坏账往往都是后面时间产生的,导致了收益前置风险后置的情况,这也是应了市场上流行赚得都是“假钱”的说法,很有可能十年赚得钱,不够一年的坏账,当然这个坏账,并非真的只发生在这一年,而是日积月累。

大家有兴趣可以查阅一下90年代的银行业危机,这里不详细说明。

5.党建引领,依法治企:

这是一个具有特色的管理制度,很有可能造成外行人领导内行人,目前国家效率不高,没有创新,很大原因就出在各种约束下,无法真正释放企业原有的获利和竞争意识,其实国企都拥有着强大的国家资源,这是民企所没有的,但就竞争力而言,国企连民企的“车尾灯”都看不到,更别说追赶了。

企业应该是以市场经济为核心动力、也就是经济利益驱动的,所谓的依法治企,法律解决不了企业活力,解决不了创新和自我革命、自我更新,合法合规很重要,但这只是原则问题,而非指导性思想,固步自封、循规蹈矩只能让企业被社会淘汰。

快递,被京东、顺丰、菜鸟、三通一达入局搅乱,才有今天的效率;银行,被支付宝、腾讯插入一脚,才有今天的便捷和免费;通信,被QQ、微信、钉钉革命,才有电话费的下降。每一个都被来自跨行的降维打击,被锤得没有任何反抗之力,并非别人多优秀,只是传统企业不去改变,不去努力追求进步、墨守成规而已。

这点就不举例了,各新闻都有报道,各上市公司公告都有。

6.换届制度:

这是一个神奇的管理方式,也就必然造成了把成绩留给自己、把问题留给下任的情况,为了升迁,一堆神操作,而后报告工作成果归领导所有,之后神操作的后果由下任承担。最后只能造成巨雷被隐藏,直至最后爆炸。

如果懂国企管理的伙伴,也一定知道这种情况,我就不多说了。

7.特别说明:

没有一份财报能完全、真实、客观反映企业的全部情况,数据只能代表过去的大部分情况,而非全部情况,规则也是资本家指定的,这存在严重的倾向性,财报是人编制的,就一定存在着人为的主观性、导向性,也存在着理解偏差的客观性,比如公允价值变动,比如坏账率的设定,比如可持续经营的假设,我们看到的漂浮冰山,也只是看到冰山一角而已。

二、经营情况:

1.存款:

随着经济下行,居民收入下降,存款规模必然受到银行,同时存款利息下降,人民会想办理减少存款转而去理财,目前理财意识越来越强,尤其是中青,不再像老一辈只会存银行,然后一步步被通货膨胀导致贬值,未来吸收存款会越来越难,我也坚信未来的存款利息会越来越低,最后无限趋向于零,这是国家发展的必然趋势。

2.放贷:

银行放贷的主要对象是房地惨,房地惨已走向没落,未来也不太可能再有辉煌时刻,因为人口不可逆,同时目前的房地惨已严重透支了未来很多很多年,房地惨必然面临破产重组兼并,也会给银行带来巨额损失。

经济下行之下,其他非房地惨企业一样不好过,破产也不在少数,这点上也给银行带来了巨额损失。

放贷不出去,银行便主动给个人放贷,这是前所未有的,之前申请信用卡,都卡的死死的,现在巴不得你贷款,很大程度上说明钱已经贷不出去了,因为个人贷款是风险最高的,也是银行最后的别无选择的选择。

3.理财产品:

银行的理财产品,收益非常一般,有理财知识的中青都会自己去市场买卖,而不是在银行被它过一手,毕竟钱过手,一手油,这部分收入归于手续费和佣金收入。

4.手续费:

单纯指转账手续费和账户管理费(这里不包含理财产品部分),随着网上转账的日益便捷,还有第三方支付(微信、支付宝、银联)、转账、存储的盛行,都代表银行躺赢的时代已经过去。

三、市场情况:

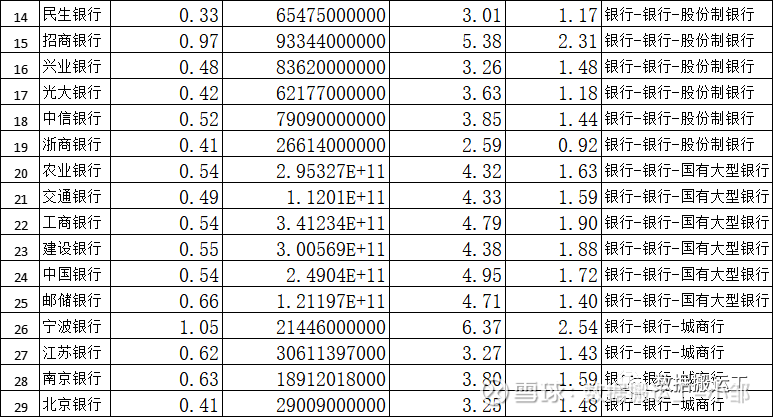

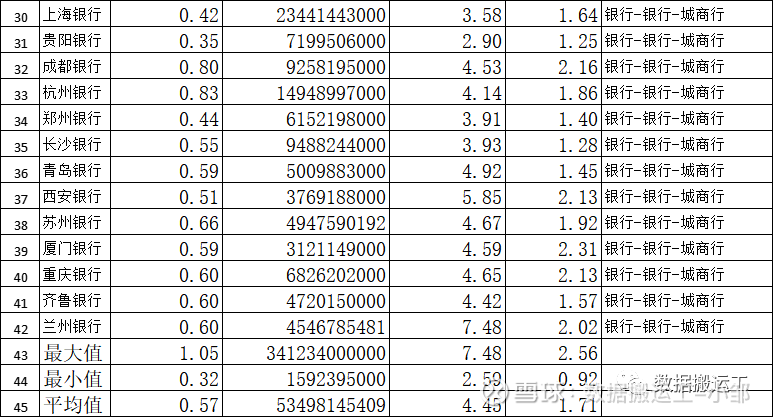

1.目前银行股PB非常低,均值为0.57,PE均值为4.45,详情如下表;故此很多人就觉得是低估,低估从来不是看PB和PE,也不是看净资产与市值的对比,拿净资产跟市值对比就是假设把公司破产清算了,作为银行尤其是国有银行,这是不可能的事,假设根本不可能成立,就算成立,净资产只是一个理论值,并非实际值,因为账面资产价值不等于变现后的价值,一般来说账面价值高于变现价值。

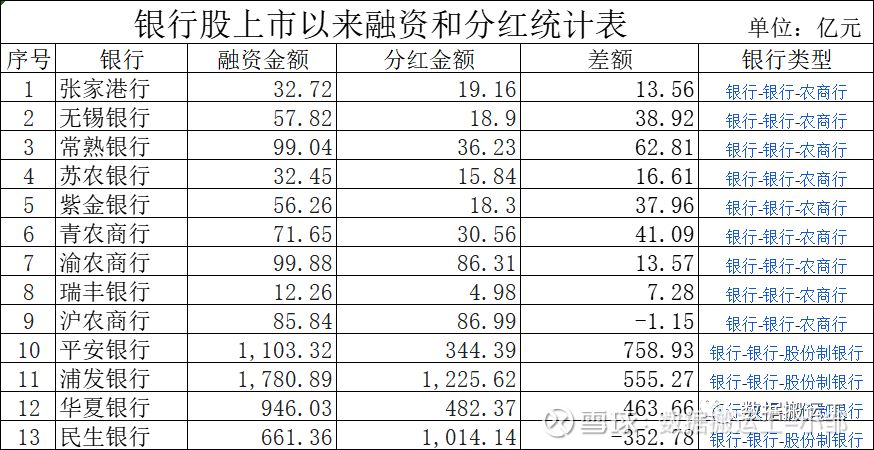

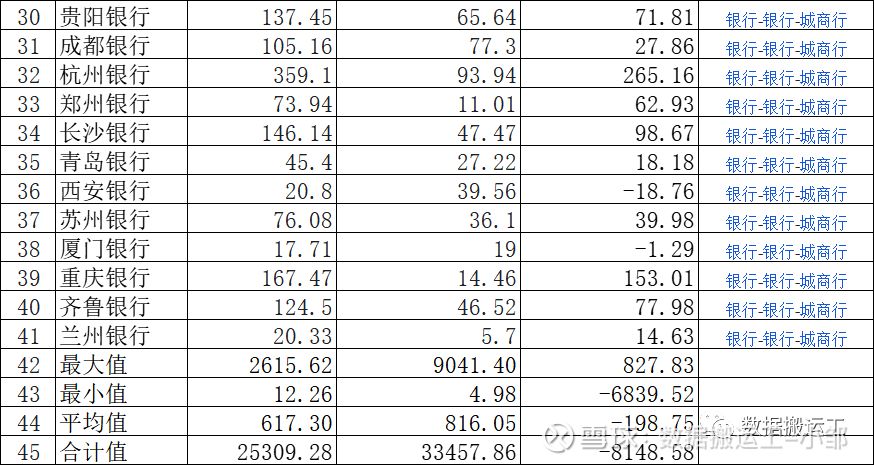

2.分红和融资:

看起来,银行股的分红大于融资,可是大部分分红都进了大股东口袋,而非进了股民口袋,按大股东持有50%计算(未详细计算),面对股民的分红为16700亿,而融资则25300亿,差额超过8600亿,如果剔除国有银行,融资超过分红3500亿,这还不包括分红大部分被大股东拿走的部分,原本A股就是一个融资市场,按大股东分走一半计算,则非国有银行拿走了市场9千亿资金。

剔除国有银行后的数据统计

3.投资是投未来:

银行有未来吗,有,活得好吗,活着,不好,没有成长性,没有想象空间,既然活得不好也没有成长性和想象空间,还是高负债运作,市场凭什么给它高估呢,凭个人意志吗。

总有人把国内银行跟丑国银行比,丑国银行是世界性银行,而国内银行只是偏安一隅,是完全不能比的,同时收入、利润构成也是完全不一样的,当然招行跟丑国银行更加相似。

4.市场投资者:

银行股投资中,著名投资者有董宝宝、云董事长、谷大师、唐总等等,不过就算是大V,依然有很大一部分收益极其普通,某银行基金成立5年多以来,依然是亏损状态;而加了杠杆的大V基金,净值更是只有0.22(亏损78%),回本遥遥无望;其他就不做评价,只说事实。

这里说明一下,不建议任何杠杆,杠杆就像一把带蜂蜜味的砒霜,刚开始可能会感觉很甜,但结果往往都被市场清理出局,就像赌博,把把梭哈的赌徒,只需要一把输了就彻底输了。

杠杆是需要利息的,成本大概5%,而市场投资者能有长期年化5%的寥寥无几,把自己逼上绝路的同时,也把家庭逼上了不归路。

5.财报数据:

因为我不深入研究具体标的,也不打算跟其他人一样去研究各种财报数据,只是想大方面说一下个人看法,当然,我不认为自己没有能力研究财报,只是不想拘泥于财报。

6.银行不会倒闭:

很多伙伴投资银行,就坚信银行不会倒闭,可持续经营,是的,大银行大概率不会倒闭,但是可以重整、剥离不良资产让银行起死回生,这种情况下,银行还在,股票还在,只是你手中股票价值变了多少,无法判断,很多人总喜欢用股息率说事,就按股息率5%计算,需要16年回本,这是基于股息率稳定的情况下,但谁又能保证股息率不会下降呢,谁又能保证银行具备持续的盈利能力呢,未来股息率会不会大幅下降呢,我认为会的,而且这是趋势,时代发展的必然。

以上的种种,就是我不投资银行股的理由,因为个人见识、阅历、认知的局限性,很可能存在严重错误,只是作为个人观点,不代表市场真实情况。

当然,历史不代表未来,但是未来大概率会遵循历史的轨迹,因为人性依然在,韭菜依然在,贪念和欲望依然在。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。 $兴业转债(SH113052)$ $浦发转债(SH110059)$ $上银转债(SH113042)$

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。#可转债大饼# #可转债# #银行分析# @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP