(原标题:1-2年到期转债谁最有可能强赎)

戒掉抱怨,静默熬过一切困苦,打起精神与命运较量,才是强者的姿态。

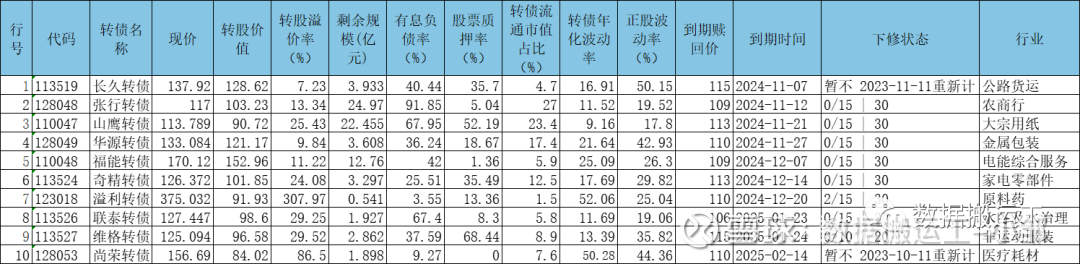

1-2年到期的转债,筛选结果如下:

1.长久,正股处于2018年以来的高位,有极大的回调风险,但从5月开始,底部似乎不断抬高,公司并没有市值管理,不然已经可以强赎了,且公司前期并没有下修,而是寄希望于炒作,考虑8月中解决了3亿转债,今后正股下跌,公司很可能不会下修,目前转债没有性价比,如果后期再次炒作且未能触发强赎时,转股剩余规模可能会进一步缩小,有可能成为小盘债,届时再考虑持有问题。

2.张行,银行债,目前经济不景气,银行是第一波让利经济发展的板块,且目前的坏账计提并不充足,所以不看好银行,到最后很可能会学光大那般,找个兄弟公司转股,这也很可能是大部分银行债的套路。

3.山鹰,到期收益为正,正股高资产负债率、高有息负债率、高股票质押率,高应收高库存高无形资产商誉,资产质量极低,去年巨亏,今年大概率也会巨亏,股价只有2.15元,波动率极差,因为债性的保护,所以溢价率能维持在25%,只有正股跌破1.88元且维持一段时间后,我才可能会考虑买入,转债最后的可能是流氓转股。

4.华源,正股处于2018年10月以来的高位,有极大的回调风险,但从今年开始,底部似乎不断抬高,但公司没有什么炒作概念,转债规模小,溢价率低,历史上转债表现也非常一般,所以不太看好。

5.福能,明年1月底开始重新计算强赎天数,很可能会强赎,估计不会有投资机会了。

6.奇精,正股处于2019年以来的高位,有回调风险,但从去年5月开始,底部似乎不断抬高,公司并没有市值管理,不然已经可以强赎了,且公司前期并没有下修,而是寄希望于炒作,考虑正股似乎一直在洗盘,且有较好的炒作概念,估计庄家也在等机会,比如等待新能源汽车六合一电驱系统零部件炒作,而新能源汽车是市场炒作重点板块、活跃板块,转债盘子小,溢价率相对较低,一旦正股炒作,转债必然会受益,也是我的薄饼,上次清仓在2个多月前。

7.溢利,老妖债,还有14.5个月到期,公司对这点余额是不会在乎的了,到时候转债必然大跌,3折促销是结局。

8.联泰,盘子极小,溢价率较低,只是正股不活跃,不过整体与尚荣比较相像,是有一定的可能得到柚子的宠幸的,可以小小份额,但不值得重仓,未来强赎的可能性还是比较低的。

9.维格,正股活跃度一般,处于2019年来的中高位,高存货高无形资产商誉,资产质量很差,高股票质押率,强赎难度不低,无法下修,很可能会到期还钱。

10.尚荣,已成为妖债,未来很可能都没有机会持有了,大概率到期还钱。

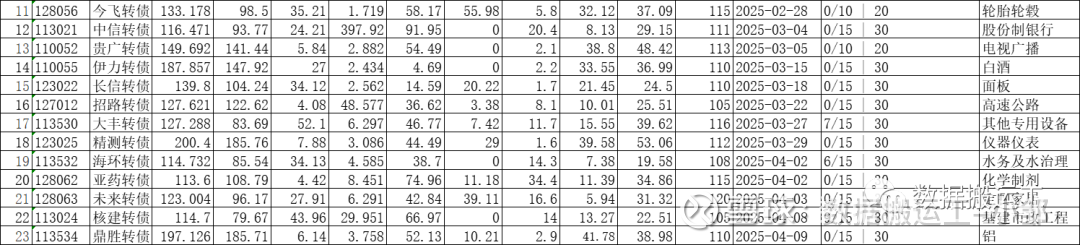

11.今飞,正股非常活跃,板块、概念都非常好,转债盘子极小,溢价率一般,转债有下修,说明公司还是希望促进转股的,一体化压铸机概念很可能会继续炒作,转债一直非常活跃,一旦正股炒作,估计转债也会跟随一波。

12.中信,这是我唯一看好强赎的银行债,中信银行及转债套利分析,具体如链接,溢价率低,比到期保本价高2元,如果继续低点,我会考虑持仓。

13.贵广,开始重新计算强赎天数,考虑到期时间不到一年半了,我认为会强赎,未来大概率没有机会持有了。

14.伊力,高价债,未来很可能没有机会持有了。

15.长信,价格较高,未来很可能没有机会持有了,考虑正股不太活跃,未来转债回调,也不太考虑持仓了。

16.招路,溢价率极低,未来很可能维持低溢价转股。

17.大丰,正股活跃度较好,盘子不算特别小,溢价率不低,正股7月开始处于下跌趋势,转债处于历史中高位,在我看来没有亮点,转股价值从没上过130元,就算下修,也不便宜,所以不选择,未来强赎的可能性也不算太高。

18.精测,正股非常活跃,转2还有7天满足强赎,转1还有10天满足强赎,转1的转股价值更高,就算转2强赎,转1依然非常可能满足强赎条件,上次转1不强赎,很可能是为了减少转2未来的压力,一旦转2可以强赎了,那么转1就没有压力了,故此认为转1和转2几乎同时强赎退市,这两个债都无比风光,这跟永东、金田、恒逸、山鹰等,有本质上的区别。

19.亚药,正股活跃度较低,高资产负债率高有息负债率,近年亏损较大,有造假历史,负债主要是转债,一旦解决转债问题,公司的财务状况会得到极大的改善,未来很可能维持低溢价转股。

20.海环,正股非常不活跃,高应收高无形资产高有息负债率,资产质量较差,板块不活跃,没有好概念,公司不急于下修,认为时间还长,这种公司越是自信我越是没有信心,转债从没有过高光时刻,未来均不会持有。

21.未来,正股活跃度较低,作为房地惨板块,未来会过得很艰难,炒作的可能性也较小,高库存高有息负债率,奇怪的是高存高贷,明明有16.6亿,却要去借短期借款5.7亿,想不明白,很可能今年会继续亏损,未来很可能维持低溢价转股。

22.核建,正股活跃度较低,是核电工程的龙头,受净资产要求,只能略微下调转股价,整体意义不大,所以我认为不会下修,高资产负债率高有息负债率,很可能会学着光大,由兄弟公司帮忙解决转股问题。

23.鼎胜,12月底开始重新计算强数天数,很可能会强赎,未来很可能没有机会持有了。

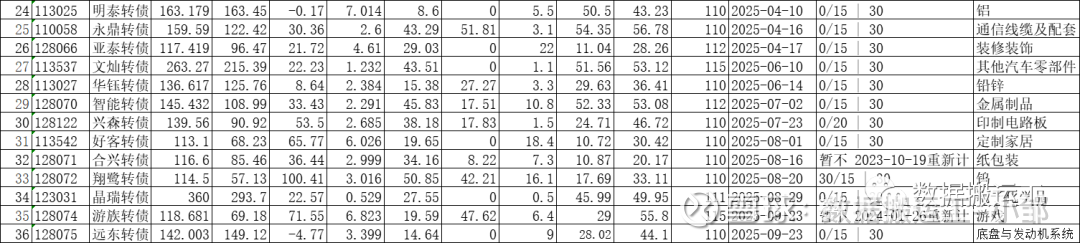

24.明泰,已强赎。

25.永鼎,2024年1月初开始重新计算强赎天数,公司很可能会玩脱,到最后还钱或者低溢价转股,转债溢价率高达30%,严重高估,回落是大概率,未来很可能都不会持有。

26.亚泰,正股活跃度较低,溢价率较低,但因为是装饰装修板块,没有好概念,在明年4月中前如果低于114元,是可以考虑一下的,最好是接近触发下修条件。

27.文灿,10月底开始重新计算强赎天数,公司可能会强赎,之后半个月内,很可能会杀溢价率。

28.华钰,正股只要用力一下,就能强赎了,考虑还有9%的溢价率,未来很难有好机会买入了,不过从走势来看,公司并没有市值管理,也许并没有那么在乎这2个多亿吧。

29.智能,正股非常活跃,概念非常好,转债盘子小,未来很可能没有好机会买入了。

30.兴森,正股非常活跃,概念非常好,转债盘子小,未来很可能没有好机会买入了。

31.好客,正股活跃度较低,转债112元则几乎到期保本,也就是目前下跌空间极小,公司在观察市场,目前并没有放弃下修选择,也没有明确马上下修,参考未来转债,我认为公司会下修,毕竟在目前的经济环境和房地惨困境之下,资金才是最核心的东西,这也是我最厚的饼。

32.合兴,正股活跃度较低,未来转债大概率会下修,只是概念不好,未来很可能不会持有。

33.翔鹭,高资产负债率高有息负债率高存货,正股还是有一定波动性的,转债盘子小,公司根本没有资金偿还转债,未来下修是大概率事件,作为小金属板块,也有炒作的可能性,算是我的厚饼之一。

34.晶瑞,因为晶瑞转2的存在,很可能会暂不强赎,不过高价高溢价,没有持有的必要。

35.远东,正股跌停,且股价处于高位,有巨大的回调压力,很可能会低溢价转股,最后形成小盘债,如果正股逐渐站稳,会有套利者进行转股搬砖,剩余规模不断降低,一旦低于1.5亿,就很可能会成妖,目前还需要多观察。

36.游族,到期收益几乎为正,正股刚炒作过,2年内再度炒作的可能性较低,下修需要等到2月中下旬且很可能不会马上下修,时间还很久,未来4个月,转债很可能会在116-120之间波动。

知识是死的,直到你因为缺失它而被骗时,它才会活过来。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。 $好客转债(SH113542)$ $游族转债(SZ128074)$ $招路转债(SZ127012)$

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。#可转债大饼# #可转债# #下修# @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP