(原标题:业绩炸裂,护城河持续变宽:古井贡酒2023三季报分析)

2023.10.27收盘后,古井贡酒三季报出来,三季度这数据已经不是漂亮了,那是相当炸裂。

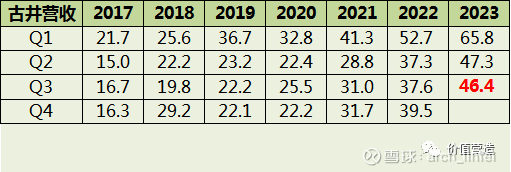

古井贡酒第三季度实现营收46.4亿,同比+23.39%;实现归母净利10.3亿,同比+46.78%;实现扣非归母净利10.1亿,同比+46.86%。

前三季度,累计营收159.5亿,同比+24.98%;归母净利38.1亿,同比+45.37%;扣非归母净利37.4亿,同比+45.19%。

可以说,当下的环境中,古井这增速都有点不像白酒行业了,反而像分众这种周期反转才会出现这么大增幅,确实有点梦幻。

三季度单季营收创造了历年Q3季度营收新高,考虑到4月份冷清的成都春季糖酒会,以及10月份同样冷清的深圳秋季糖酒会,白酒行业今年一直弥漫着周期拐点的担忧,这样的背景下,古井这个增速,确实太梦幻了。

更梦幻的是归母净利,三季度单季归母净利率接近新高,达到22%,除了2018Q1及2019Q3,净利率超过2017-2022的任何一个季度,牛。

要知道,古井去年的基数可不低了,2022年三季度单季营收同比+22%,单季净利同比+33%;累计营收同比+26%,累计净利同比+36%。

古井在保持营收增速不减的同时,净利还呈现加速增长的态势,确实很猛,数据上都能感受到公司的干劲和激情。

之前中报分析的时候,提到古井的经营计划:

“2023 年计划实现营业收入 201 亿元,较上年增长 20.26%;2023 年计划实现利润总额 60 亿元,较上年增长 34.21%。”

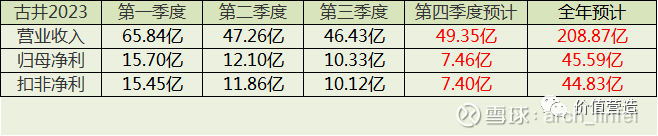

三季度下来,全年超额完成业绩板上钉钉了,唯一的不确定就是,到底超多少?

根据上半年的业绩,我当时预测全年情况是:

“努努力的话,古井全年有可能做到营收210亿,同比增25.7%,归母净利做到43亿,同比增36.8%。”

目前三季报出来之后,营收情况看起来差不多,净利的预估我还是太保守了,前三季度公司利润总额已经累计52.53亿了,同比+43.65%。

目前可预测的数据更明确了,对全年业绩预测进一步细化如下:

四季度及全年业绩预测我是这么算的:

去年前三季度累计营收占全年营收127.6/167.13=76.37%,知道今年前三季度营收,则反推全年为159.53/76.37%≈208.87亿。

由此可以得到四季度单季营收49.35亿,验算一下,四季度占全年为25%,而去年为24.7%,常规来说后续经营情况不会有大幅波动,这个数字基本上不会有太大偏差了。

扣非净利率前三季度是23%,而去年是20%,四季度单季去年是12%,今年就按15%算,则四季度扣非净利就是49.35*15%=7.4亿,全年扣非净利为44.83亿。

非经常损益通常都在0.76亿左右,所以全年归母净利为45.59亿。

因此,古井2023全年业绩预测更新一下:

2023全年有可能做到营收209±0.5亿,同比增约25%;归母净利做到45.6±0.5亿,同比增约45%;扣非归母净利做到44.8±0.5亿,同比增约46%。

待明年四月底,年报出来验证。

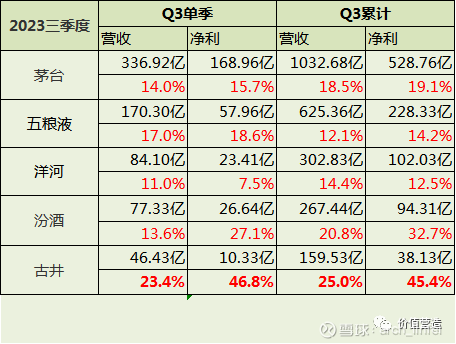

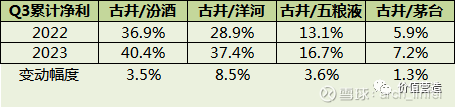

除泸州老窖,目前前6家上市酒企都发布了三季报,对比一下增速,可以看到,今年白酒企业增长都很不错了,除了洋河三季度净利个位数增长,其余各家无论营收还是净利,都取得了两位数的增速。

古井无疑是最靓的仔。

无论从单季营收、净利角度,还是前三季度累计角度,古仔都是快男第一。

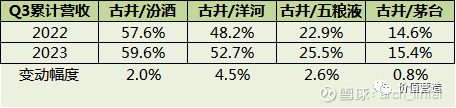

白酒赛道上,古井与跑在前面的选手距离都在缩小,也就是追赶茅台看起来相对困难一点,毕竟那是茅台啊。追洋河就轻松一些,看起来洋河真的是有点疲惫了。

说实话,古井这个增速是快得让人有点害怕,财报不用细看都能猜到,大概率铺货压货力度是很猛的,未来几年市场是否能消化,还有待观察。

不过呢,目前这个环境下,能够压货压下去,也是本事,说明古井对渠道的掌控力确实强,飞速奔跑几年之后,后面需要的是把市场做深、做细、做实,还是相信管理层,持续观察古井后续的市场消化,且行且珍惜吧。

投资就是这样,公司增速太慢,让人担心管理层是不是不够进取,公司竞争力是否下滑;

增速太快了呢,又让人担心管理层是否过于激进,步子大了会扯着蛋。。。

没办法,想稳稳当当赚钱,是没法省心的,投资就是件学无止境的事,所以啊,确定性确实是稀缺品。

接下来具体看三季报财务数据,看看这样的业绩怎么做到的。

1.利润表分析(前三季度累计)

古井利润表非常简单,非经常损益每年也就几千万,几乎可以忽略,扣非净利和归母净利基本一致。

我上述表格非经常损益与财报上不同,主要是差别在投资收益。财报非经常损益,含少数股东税前大致1.1亿,没有把投资收益中亏的0.33亿含进去。这都是小数,可以忽略,无关紧要。

前三季度古井营收159.53亿,同比增25%。

营业成本33.44亿,增幅大幅小于收入,从而使前三季毛利率由去年的76.4%提升至79.04%,环比角度,毛利率也在今年中报78.88%的基础上进一步提升;

这显示古井的产品结构进一步提升,高端占比继续增加。

税金及附加22.93亿,也小于营收增幅,去年三季度税金占营收比为15.4%,今年是14.4%%,少了一点。查看资产负债表,应交税费是12.09亿,中报是10.32亿,增幅较多,估计可能是有部分税费留到四季度交了,全年应该还是保持平稳的;

四项费用总计51.17亿,总体增幅22.4%,略小于营收增速。其主体是销售费用43.63亿,增幅20.4%;管理费用8.72亿,增幅18.8%,研发忽略。

导致四项费用总体增幅拉高的,主要是财务费用中,利息收入比去年同期少,可能是今年存款利率下降了导致的吧。

非经常损益保持在正常水平,所得税费用增幅小于税前利润增幅,主要是递延所得税的影响,最终,三季报净利润39.11亿,同比44.4%。

一方面成本增速小,毛利率提升,另一方面税金也省了不少,费用增加不多,共同作用下,三季度税前利润总额同比增44%,净利率由去年同期的21.22%提升至24.51%,继续优秀!

利润表就这样了。

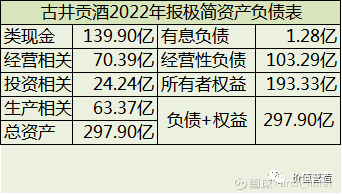

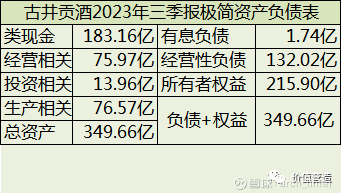

2.资产负债表分析

比之去年底资产负债表,总资产增加51.76亿。

主要是类现金增加43.3亿,经营相关的资产增加 5.6亿,投资相关减少了10.3亿,生产相关增加13.2亿。

具体来看,资产端值得注意的有几个科目:

①货币资金

本期增加29亿,达到约167亿的规模。

净资产也才约216亿,货币资金占了绝大部分,股东权益里全是现金,这还不算16亿的银票。

去年分红是每股3元,合计派发15.86亿现金,分红率约是净利的50%。那今年按照同样分红率,分红金额也才22.8亿,每股约4.3元。

按照古井目前的现金储备,即使分红率提升至60%,也完全没问题,这个是今年值得期待的事。

拍个脑袋,2023年度,古井每股分红4.3元,合格;每股4.75元,很满意,每股5.2元,那就太完美了。

②应收款项融资

本期达到16.42亿,比年初的2.17亿增加了14.25亿,达7.5倍;环比角度,也比中报的8.35亿几乎翻倍。

应收款项融资,具体就是经销商找银行开承兑汇票,以银票的方式付货款,然后古井拿到银票之后去银行贴现,相当于打个折把银票卖给银行。

这个行为,本质上是古井放松了收款政策,减轻经销商的现金压力,同时银票对应的期间利息相当于给了经销商折扣。

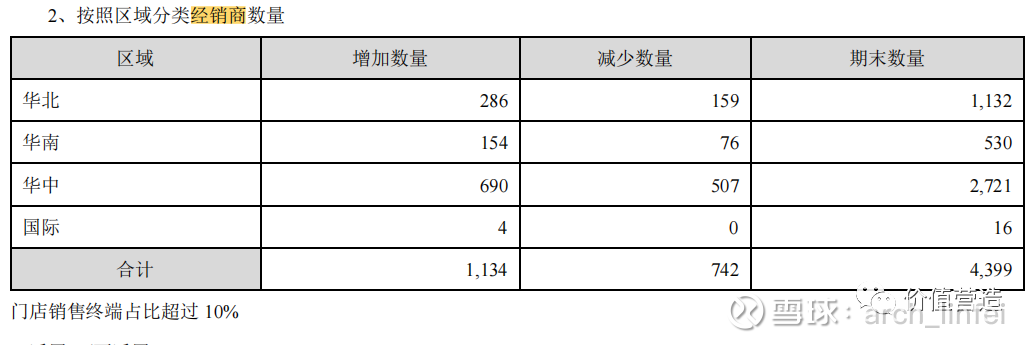

大幅增长,应该是古井新收购的明光、以及黄鹤楼酒业在湖北市场铺货所致。

可以看到2022年年报,经销商数量总体增加了1134家,净增加392家,幅度相当大。仅华中就增加了690家,净增加183家。

半年报经销商数量少量减少,应该是年初大量签约之后,后续优化掉了小部分。

这解释了古井银票大幅增长的原因,为了招商,政策给得比较宽松,折扣可能也多一些,不过即便给了折扣,由于产品结构的提升,毛利率并没有降低。

三季报银票金额环比翻倍,继续大幅增长,说明三季度招商工作仍然在加速推进,也许这一波铺货完成,后面两年古井增速会适当降下来。

所以,特别要注意的是,古井这两年的高增长,不能够线性外推。

铺货完成后,后续的增长还取决于真实的动销情况,拿这两年的增速外推,容易高估。

③存货

本期存货64.44亿,中报是61.75亿,环比继续保持增长,说明四季度的情况依然会很好,公司保持乐观,增加了备货。

④交易性金融资产

比年初减少10.7亿,中报和年初数字差不多,说明主要是三季度减少的,公司解释是理财产品到期收回所致。

⑤固定资产及在建工程

固定资产比年初增加5.4亿,比中报增加3.6亿,应该是有部分在建转固;

在建工程比年初增加7.8亿,比中报增加2.2亿,显示扩建项目持续在推进。

负债端

①长期借款1.74亿

这个是黄鹤楼酒业的借款,应该是公司随州厂区的建设借的。

随州厂区预计投入6亿,目前还在初期,才投了0.7亿。与中报相比,借款金额减少了一点点,应该是还了利息。

至于公司这么有钱,为什么还要借?可能是黄鹤楼酒业在当地的缘故吧,银行可能有任务,帮助完成一些指标?这点可能和茅台与地方的关系类似。

毕竟金额不大,不用太在意。

②合同负债33.15亿

比年初大增4倍,公司解释说是销售订单增加所致。

其实还有个原因,是年初合同负债基数就很低,除开2022Q4,古井近几个季度合同负债都保持在30~40亿的规模。

大部分酒企,基本的规律是四季度较高,经销商要打款准备春节的货,一季度二季度会逐步减少,三季度要给中秋国庆备货,又会增加。

古井的风格有点不一样,最近几年,一季度反而是合同负债的高点,四季度反而是低点。

这可能也是为何古井四个季度营收和净利都相对均衡的原因,其他比如洋河,四季度数据会远小于一季度。

合同负债大幅增加,是公司为平滑利润而隐藏利润,反之减少是释放利润。古井应该是做了调节的,去年四季度就很明显在释放利润。

厉害的是,去年末释放完,今年至三季报,又积累起33亿的合同负债,环比还增加了3亿,蓄水池又注满,可能经销商积极性确实就这么高。

总之,三季度的营收质量不错的,并且,四季报的业绩也稳了。

③其他流动负债17.78亿

比年初增加7.33亿,增幅70%,且比中报增加1.1亿。

其他流动负债就两项,一是预提费用,二是待转销项税,大头是预提费用,中报有12.7亿。

预提费用,指的是应该支付但暂时还没有支付现金出去的费用。

比如预提的租金、保险费、借款利息、固定资产修理费用、按照约定应该返给渠道的费用、应该给员工的奖金、应该准备的售后费用等。

古井的预提费用一直保持十多个亿的规模,挺大的,如果只是给员工的奖金、固定资产维修,应该要不了这么多。

三季报比年初增幅70%,大概是和渠道返利、售后费用相关,跟合同负债的增长配套。

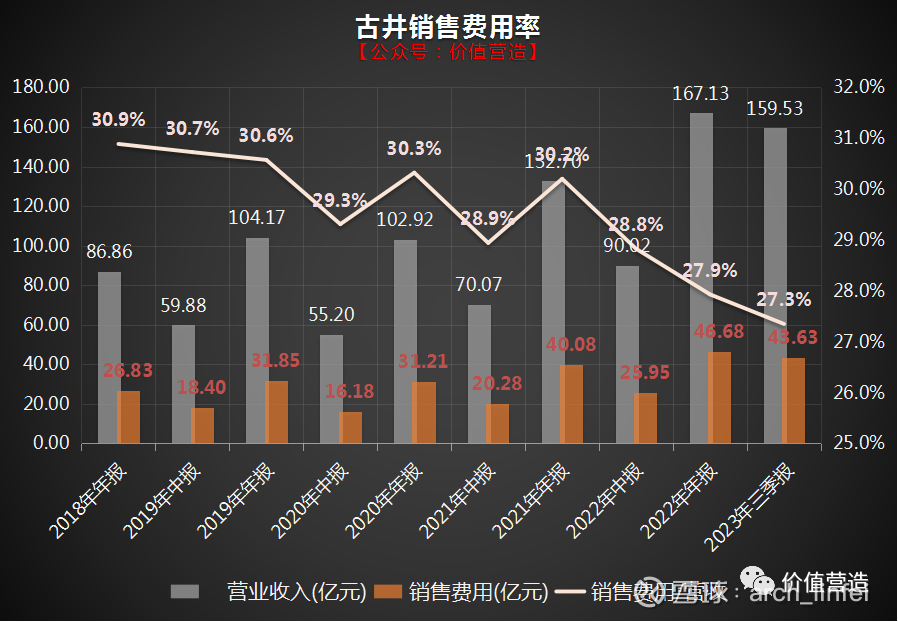

3.销售费用率稳步下降

三季报销售费用43.63亿,同比增长20%。

本期销售费用率27.4%,去年同期销售费用率为28.4%,今年中报为26.9%,显示今年销售费用率同比下降,产品拉力确实有所提升。

但是环比还是略微增加,说明三季度加大了销售的投入。

这个可以理解,三季度面临中秋国庆的销售旺季,还有秋季糖酒会等推广工作要筹备,费用环比增加是合理的,四季度还有春节、双十一等重要节气,估计销售费用依然不会太低,全年保持在27.5%左右可能比较现实。

总的来说,销售费用投入增幅不大,但是带来更大增幅的营收,效果是不错的。

古井未来的增长逻辑依然清晰:全国化、次高端化、费用率降低带来净利率提升。

这个之前聊过很多次,目前财报上体现出来的结果也在证实这点。

之前有朋友问,古井相对于其他白酒,核心竞争力体现在哪里?

除开老名酒固有的几点优势,比如品牌、历史、口味差异、渠道网络等,具体针对古井,我觉得主要是以下几点:

1. 天时:

古井扎根安徽,而安徽白酒消费市场,整体上还是处于消费升级的趋势中。古井的年份原浆系列,主要是200元价格带以上的产品,产品结构清晰,比较精准地契合了省内消费升级,对于次高端的需求,让古井赶上了这一波升级趋势。

2. 地利:

安徽市场是白酒消费大省,古井在省内市场份额稳固,竞争格局从群雄割据演变为一超两强(口子、迎驾),市场集中度的提升,让古井地位更加稳固,形成了马太效应。

当然,这可能也有省内没有出现更强对手的原因,比如洋河就在省内遭遇今世缘,并不是洋河太不行,而是对手真的强。

3. 人和:

公司以梁金辉为核心的管理学,作风狼性,架构稳定。古井风格从来都是高举高打,舍得投入,不仅花在推广方面的营销费用高,销售队伍的薪酬也在行业前列。

集团层面的股权激励落地,可能也进一步激发了公司的战斗力,这个从近两年财务数据都很能感受到。

未来几年,如果以上三点有利因素继续存在,古井的护城河就暂时无忧,甚至随着团队的奋斗,会更加宽阔。

我对古井唯一的担忧,就是公司确实太激进了,不仅业绩目标激进,而且进度也快地惊人。

最怕的就是,公司为了迅速做强做大,为了追求规模,忽略了经营上的稳健,导致犯一些低级错误,比如产品方面出问题,或者人员激励方面唯业绩导向,让员工犯错。

至于管理层的更新换代,高端产能的储备等等,这些都不算太大问题,关键还是要保持健康的企业文化。

企业会在长期竞争中进化、演变,甚至衰落,这都需要保持长期观察,目前对公司前景还是保持乐观的。

按前文的预测,2023全年有可能做到归母净利45.6±0.5亿,暂时按45亿来算。

B股参与主体为外资,当前美债利率在高位,按4~5%的无风险收益率估值,则合理pe取22倍。

对应年内合理市值990亿,买点打七折为693亿,对应港币约740亿,股价140港币。

如果考虑未来三年,考虑到高基数,营收增速保守一点,取12%的营收增速,则2026年内可以做到290亿营收,按20%的净利率,能做到58亿净利,取22pe,对应合理市值1285亿,买点打五折,为643亿,对应港币687亿,股价130港币,跟此前买点一致,年内保持不变。

乐观的朋友也可以取22%的净利率,那就是净利约64亿,对应买点市值700亿RMB。

买点差不多就是130~140港币之间。

保守一点,我会取买点687亿港币,目前市值641亿港币,显著低估。

$古井贡酒(SZ000596)$ $古井贡B(SZ200596)$ $洋河股份(SZ002304)$

#投资炼金季# #雪球星计划##季报解读#

@今日话题 @雪球创作者中心 @投资炼金季 @浩然斯坦 @真是个苏呆子@狂暴干饭食兔君

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP