(原标题:茅、五、泸、洋的渠道模式)

@今日话题 #雪球星推官# #雪球星计划# #雪球星达人#

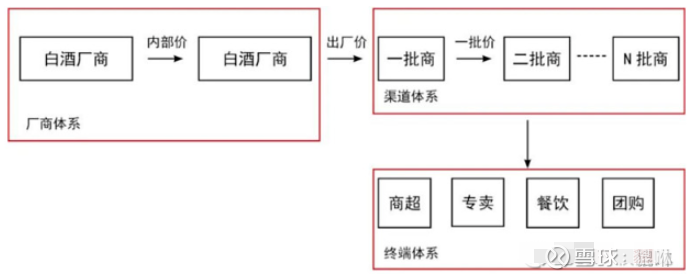

厂商体系:以厂商为主,下设销售公司,厂商与销售公司进行结算,有助于销售管理专业化,茅台将产品以内部价卖给销售公司,实现合理避税,如果销售公司存在于上市公式体外,则很可能存在利益输送,虚增业绩等风险。

渠道体系(经销商体系):包括一级经销商、二级经销商……N级经销商,厂商直接连接终端的模式,称为扁平化模式,需要消耗的厂商资源较多。

终端体系:消费者能够买到白酒的地方,比如商超、烟酒店、餐饮、团购等。

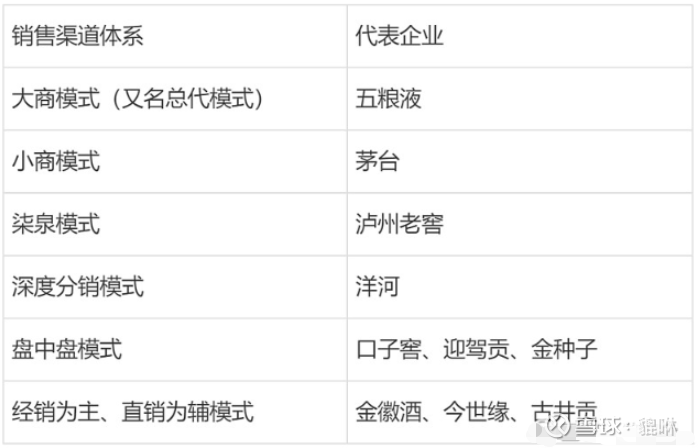

计划经济时代白酒由糖酒公司统销统购,基本处于供不应求状态,酒厂只负责生产。1988年以后,白酒放开价格管制,以市场经济作为主导,厂商开始自己发展渠道体系,1996年之后以餐饮渠道为主,经销商开始崛起,买方市场出现。此阶段,酒厂更倾向于以经销商为主导的低成本扩张模式。2004年以后,经销商为主的渠道模式开始反噬厂商利益,厂商开始直接干预、控制终端,重获主导权。2011年至今,商业模式创新不断,厂商利用股权绑定经销商,经销商不仅能赚差价还能赚股权增值的钱。当前20家白酒上市公司的主要渠道模式如下:

1998年之前茅台主要是小商模式,1997年亚洲金融风暴之后,茅台销量急剧下滑,当时的管理层转而开始发展经销商,建立经销商+专卖店的销售体系,且注重发展小商。小经销商在资金、资源上不如大经销商,但它们听话、好管理,不易产生压货、窜货的情况,小商模式的强渠道掌控力对茅台稳定价格维护品牌形象至关重要。茅台一直没有放弃过对终端的掌控,专卖店虽然由经销商开设和经营,但由茅台负担员工工资、店面装修等费用,该模式减少了茅台的一次性投入,同时又没有失去对终端的管控,这种小商模式实质上是由厂商主导的模式。

从经销商角度看,存货量相对小且资金周转快的小商能够在行业具备提价预期时更容易跟上提价节奏;从厂家角度看,小商也更便于厂商管理,不易产生压货、窜货等扰乱市场秩序行为,能够更好地执行渠道精细化。

但小商模式的问题在于:一是需要品牌有强大的品牌力,脱离茅台的强品牌力,凭借小商的资源和体量很难实现高效动销;二是酒企对于批价及终端成交价格的掌控力偏弱,对于茅台来说,其高企的渠道利润赋予经销商囤货动机,也正是小商相对易周转的资金造成提价容易、压价难的问题。

也因此,一方面纯粹的小商很难在白酒企业中盛行,五粮液尝试改革为小商制,也面临动销不畅、难以挺价的问题;另一方面,茅台为了平衡渠道利润、平抑终端价格,一直在加大直销力度:

如2005年起便开始为政务、大型企业定制茅台酒,开启团购业务;2011年开始建设自营渠道;2014年茅台设立电商公司要求专卖店、特约销商将30%以上未执行的合同通过云商平台销售,强制要求经销商重金囤货的产品卖掉,部分经销商出现抵制情绪;2018年茅台为进一步管控体系,开始整顿、裁撤经销商;2019年茅台成立集团营销公司面向团购、商超等终端客户。2022 年初,i 茅台上线,为茅台的直营业务发展再增期待。

茅台始终奉行保价策略,不断提高产品价格,使得茅台可以做到抗通胀(这点非常重要!),且严格限制品类和经销商数量,物以稀为贵,茅台的营收、净利润、市值不断攀升。

大商模式也即总代模式,指厂家以区域为单位,指定实力强劲的大经销商,由其全权代理所在区域的产品销售,厂家可借助大商资源实现较低成本的快速扩张,且经销商利润由其营销能力和积极性决定,盈利空间大。这种模式充分利用杠杆资源,在品牌扩充前期,有利于低成本快速占据全国市场。

1985-1988年,随着白酒价格管制的放开,大量酒企采用低价模式(以汾酒为代表,走“民酒”路线),大家都在降价的时候,五粮液逆势提价(为管理层点赞!),品牌调性不断提升。当时五粮液的价格比茅台、泸州老窖、汾酒都要高,成为“高档酒”的代名词。

有了扎实的品牌基础,五粮液的首要问题变成了如何快速低成本扩张。五粮液依托区域总代将产品快速导入空白市场,提高铺货率,再通过省级总代、地级总代将产品下沉至市、县,提高渗透率,形成多层级的营销模式。2003年前后,五粮液的市场占有率高达40%+。

在此期间五粮液也在不断扩充产能,1992年-1997年之间,产能增加到3万吨,为消化产能,1996年五粮液依托大商制独创OEM授权贴牌模式,由总代新创一个品牌买断经营,五粮液代为生产,总代负责贴牌销售,利润协调分配。在此期间涌现了五粮醇、熊猫酒、金六福、浏阳河等大批品牌,每一个总代代理一个品牌,八仙过海各显神通。

通过大商+OEM模式,五粮液将杠杆放大到极致,充分利用经销商资金、资源扩张市场,取得巨大成功。同时也帮助经销商实现了自己的品牌梦,极大激发了经销商积极性,高峰时,五粮液旗下有上千个子品牌。

但该模式过分依赖经销商,财报中体现的就是前五大经销商占比过高,2005-2008年,前五大经销商占总营收的70%以上(同时期茅台只占7.5%)。同时渠道掌控力不足,容易出现渠道商低价甩货、区域间窜货等问题;多层级渠道运作下,厂商难以准确掌控渠道库存、终端价格、市场动向,影响适时决策,如 2013 年五粮液逆势提价,渠道利润倒挂、营收下滑,自此被茅台远远甩在身后。

OEM授权品牌过多,各品牌价格、品质错位,大量买断品牌出现虚假宣传,总代对下级经销商实行零利润的批价,然后由下级经销商向上级进行返利,冲击了价格体系,也对五粮液形成价格上的竞争。

综合来看,此阶段五粮液奉行的是保量策略,通过子品牌的复制、贴牌,经销商的扩张,不断扩充产品品类。

遭遇瓶颈后,五粮液进入改革阶段,推出开瓶扫码,实现对动销的实时监控,方便控盘分利,事先建立利润池,再在各级经销商之间进行利润分配,逐步收回定价权。五粮液亲自布局百城千县万店,下沉渠道,2018年五粮液完成了1万个终端的建设, 基本实现了厂商对终端的直接管控。

老窖的渠道模式有个专有名词,叫柒泉模式,开始于2009年,是以区域为单位设立柒泉公司,并由区域内核心经销商、泸州老窖的销售员工共同出资建立,各经销商的持股比例根据其产品的销售额进行分配,与经销商形成紧密捆绑。核心经销商担任董事长,原片区职业经理人只做总经理。泸州老窖片区销售人员入股柒泉公司后,要与泸州老窖解除劳动合同,在财报上的体现就是泸州老窖的销售费用低于竞争对手。

该模式本质是总代压货分销模式,泸州老窖将货物以内部价卖给柒泉公司,再由柒泉公司按出厂价分销货物给经销商,经销商可以通过产品价差、柒泉公司分红和返利保持较高利润。

2008-2012 年经济高速扩张背景下,需求旺盛、渠道利润充足,柒泉模式充分利用经销商资源快速进行全国化拓张,陆续在重庆、四川、华北、华中、福建等地方建立七大柒泉公司,实行分区域管理和分红政策,有效提升经销商积极性。

从下面的图表中,我们可以看到,在2014年塑化剂事件影响之前,2010-2013 年公司前五大客户贡献收入基本在 30%以上,最高能达到60%,其中柒泉公司基本占据四席以上。

2013 年白酒行业进入调整期,高端酒需求锐减,柒泉模式也暴露出多种弊端:

一是公司对于渠道管控能力较弱,行业下行时,经销商出于短期利益,低价甩货、区域串货等问题频出,加速产品价格倒挂,销售收入快速下滑;

二是公司对经销商依赖度较高,导致经销商话语权较大,在产品销售和开发上难以管控,不利于产品矩阵发展。

三是柒泉模式下公司并不接触消费者,产品缺少消费者培育和品牌文化价值宣传,消费者更多是从经销商推广了解产品。

2014年公司将柒泉模式移植到品牌专营模式上,推出柒泉+品牌专营模式(即柒泉模式2.0版本),并针对柒泉模式存在的弊端进行了全方面改进,在组织架构上分品牌成立国窖、窖龄、特曲三大专营公司独立运作,更有利于大单品战略推进,避免经销商仅销售高利润产品;在销售上缩减渠道层级,专营公司下设各区域子公司,并只下设一级经销商或终端,增强终端掌控力;在管理方式上仍以股权绑定经销商,但将品牌运营、管理层和销售人员任命、费用考核等权利划入上市公司管理,增强了公司品牌推广和终端管控能力。

公司针对不同市场发展阶段,进行渠道模式的灵活调整,在品牌专营公司下设三种管控模式,分别为子公司模式、厂商 1+1模式、经销商主导模式,本质是在推动渠道扁平化和精细化发展。

子公司模式:在需要资源持续培育的市场,当地经销商资源相对较弱,公司通过设立子公司形式对市场完全掌控。因久泰公司是国窖品牌专营公司成立的下属子公司,所以叫“久泰模式”。子公司通过直控终端、直接对接团购客户以及通过经销商直控终端的方式实现对下游的对接,渠道更加扁平高效,厂商对终端的掌控力大为增强。

厂商 1+1:对于销售受阻的区域,由品牌专营公司主导、经销商配合进行消费者培育和市场拓张。在经销商实力偏弱和市场销售受阻的市场中,公司主要采用厂商 1+1 协同进行市场管理,由当地经销商组建品牌专营公司,并由厂方人员主导,制定营销推广和费用投放方案,经销商负责后端的仓储物流工作。

经销商主导:对于经销商实力较强的区域,由经销商主导开发市场,厂家派驻人员辅助监督。在经销商实力较强,具备丰富的客户资源和销售渠道的市场中,公司主要起辅助和引导作用,一方面派出厂家人员对费用和市场营销做出规划,具体执行和操作由经销商人员负责;另一方面公司通过监管和考核方式,将开瓶率、销量、价格、执行力等方面纳入考核指标,并根据执行情况进行奖惩,实现对经销商正向引导。

在渠道模式变革中,泸州老窖始终坚持渠道精细化和消费者培育两方面,从柒泉模式到品牌专营模式不断升级改进,并针对不同市场因地制宜,渠道实现向扁平化、精细化运作转变,同时通过三级联盟体和国窖荟,保障经销商和终端利润,加强高端圈层营销和核心消费者培育,有效提高消费群体粘性。

在渠道模式上,自老窖开创柒泉模式以来,不断完善升级,其渠道模式一直处在较稳定的运营中。柒泉模式的成功显现厂商共赢模式在当前的良好适配性,也吸引区域酒企进行效仿,如酒鬼酒2018年成立内参销售公司,入股经销商,独立运营“内参酒”品牌。

1+1深度分销模式,即经销商体系+厂家自有销售人员。

洋河在各地设立分公司或办事处,负责管辖范围内的市场开发、品牌维护,经销商只负责物流和资金周转等服务工作,洋河在利用经销商资金的同时仍将市场开发掌握在手中,可称为托管模式或直管模式。经销商直接由洋河点对点管控,不同级别的经销商不存在上下级关系,强化了洋河的终端领导力,并且引入经销商淘汰制,以期提升经销商的品牌忠诚度。在新产品导入期内,洋河会选择当地最有实力的经销商,后期会再培育一个竞争性的经销商。该模式体现在财报中表现得就是销售费用较高。

2009年洋河首创深度分销模式,由于这种模式对经销商素质要求不高,可以快速复制开拓市场。截止2012年底,洋河深度管理 7000多家经销商,直接控制3万多地面推广人员,在终端建立起扎实有效的营销网络。

无论是与同为厂家主导的小商制相比,还是与同样能够快速扩展市场的大商买断经营模式相比,1+1 深度分销的渠道模式更加精细化,大量自有销售人员开发市场,能够更直接地获得市场信息,且对于品牌力的要求相对低一些。因此,众多区域酒企纷纷采用深度分销模式。

但是我们也应看到这种模式的弊端,深度分销模式下,经销商退化成配货商,渠道利润比较低,主观能动性不强,当利润更高的竞品出现时,经销商随时可能倒戈,2019年洋河便发生渠道危机,渠道库存高,渠道利润率不及竞品,厂商关系出现矛盾。随后洋河对1+1深度分销模式进行微调,由1+1的模式转变为1+1+n的模式,建立各个区域一商为主,多商为辅的新型厂商关系,改变了过去经销商相互竞争的局面,明确一个最强的经销商作为主导,其他经销商定位为配送者。

2000年初,口子窖开创“盘中盘”模式,通过遴选优质经销商掌握核心酒店餐饮终端作为“小盘”,在核心领袖的消费场景下影响更多消费者,从而实现对该区域二三级市场“大盘”的影响性控制,掌握消费影响力更强的渠道网络系统。盘中盘模式下,白酒渠道模式打到了终端层面,对白酒行业的渠道模式有启发式作用。

古井贡、口子窖、迎驾贡、金种子等一大批徽酒品牌通过终端拦截、包销包量、一店一策盘中盘等方式一度克服了自身的品牌劣势,建立起强大的市场防线与全国名酒抗衡。使用这种模式的大多都是地域性白酒企业。

终端拦截的模式决定酒店盘中盘难以经受同区域酒企大量复制。一方面,这一时期酒店盘中盘盛行,同质化的操作使得终端割据,小盘扩张受阻,大盘难以启动;另一方面,经济危机爆发后,消费者下榻酒店频次减少,小盘的撬动作用大打折扣,徽酒盘中盘在市场环境变化和一线名酒厂品牌力挤压下无法施展力量。

在经销为主、直销为辅模式下,厂家主要依靠经销商进行市场开发,酒企制定指导性政策,市场交经销商运作,产品依托经销商资源推广;同时公司在部分重要区域实行直营,辅助开发市场。主要酒企有金徽酒、今世缘、古井贡等等。

以今世缘的“1+1+N”深度协销+直销试点为例,今世缘2015 年提出1+1+N深度协销,通过厂商建立从营销后台—大区/营销中心——办事处——经销商——分销商——终端门店的协同体系。2018年起,销售渠道积极向“经销+直销+线上销售”的模式转变。开展了准直销模式试点,对商超系统、重点团购单位等实行直销,江苏省内淮安和南京市区有部分直销,省外上海、北京也有部分直销。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP