(原标题:留有后手:如何选择债券基金进行投资?)

债券基金是一种固收产品,选择债基投资一方面是可以获得比货币基金稍高的收益,另一方面也是为了保存实力,为慢慢买入权益资产留有后手。

由于股市震荡下行,权益基金发行遇冷、债券基金发行火爆,债券已经有了一定的交易拥挤度,短久期债基可能是更好的选择。

与选择权益基金类似,懒人养基一样秉承“既信又不信”的摊大饼策略,通常会借用专业机构的选择标准,比如“晨星三年三星以上+晨星五年三星以上”,再加上“现任基金经理管理三年以上”这样的条件,选择10只以上债券基金(以纯债基金为主)以组合的方式进行投资。

同等条件下,久期越长、信用越下沉、杠杆率越高的债基回报越高、波动也越大,反之亦然。

因而债基的久期、持仓信用情况和杠杆率是我们选择债基进行投资要考虑的重要因素。

指数型债券基金通常有利率债基、信用债基和综合债基的划分,也有久期划分,我们可以利用不同的指数型债券基金将不同信用等级和不同久期的债基进行搭配;而主动基金的基金经理会根据宏观环境调整成分券的信用等级、久期和杠杆率,投资起来更为方便,因而主动基金的占比可以高一些。

相较权益基金基金经理的大起大落,经验丰富的债券基金尤其纯债基金基金经理业绩的总体稳定性要好得多。

下面以几只债基为例做进一步分析。

(数据来源:Choice数据)

例如,易方达中债新综指发起式(LOF)A、广发中债7-10年国开债指数A和长盛全债指数增强债券A分别是跟踪中债新综指、中债7-10年国开债指数和全债指数的指数基金。

债基名称中没有指数名称的一般就是主动管理型债基。

广发中债7-10年国开债指数就是利率债,易方达中债新综指发起式、长盛全债指数增强债券就是包含利率债和信用债的综合债。

大部分未专门界定投资范围的债基通常都是利率债和信用债都能投资的综合债基。

广发中债7-10年国开债指数就是长久期债基,湘财久盈中短债和永赢安泰中短债就属于短久期债基,名称中有“超短债”的基金久期更短。

大部分没专门注明久期的债券基金通常是中等久期的债基。

下表是几只债基2021年以来的久期数据。

(数据来源:Choice数据)

很明显广发中债7-10年国开债指数的久期最长,易方达中债新综指、长盛全债指数增强债券次之,永赢安泰中短债、湘财久盈中短债和诺德安鸿的久期最短,其余几只债基的久期居中。

再看这些债基2021年以来的杠杆率。

(数据来源:Choice数据)

湘财久盈中短债的杠杆率最低,仅102.82%;长盛全债指数增强杠杆率最高,达到131.57%;其余8只债基的杠杆率在110-120%之间。

(数据来源:Choice数据)

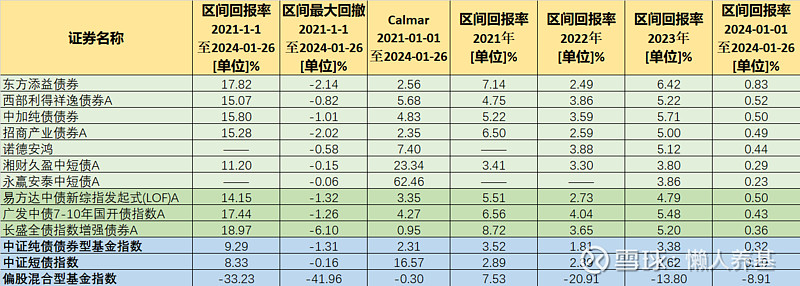

10只债基相较中证纯债债券型基金指数和中证短债指数无论年度还是累计回报都有明显的超额收益。

与跌幅巨大的偏股混合型基金指数相比,10只债基不菲的正收益更显得难能可贵。

累计回报方面,长盛全债指数增强、东方添益债券和广发中债7-10年国开债位列前三,中加纯债、招商产业债、西部利得祥逸和易方达中债新综指居于第4-7位,几只短债基金垫底。

最大回撤方面,长盛全债指数增强最大,达到6.10%;东方添益和招商产业债超过2%;短债基金最小。

可见最大回撤与久期呈现负相关关系。

卡玛比率方面,短债基金最优,长债基金垫底。

可见这一指标也只能在同一类型债基中进行比较,越接近货币基金的超短债基最大回撤越趋近于0,卡玛比率也可以趋向无穷大。

(1)产业债筛选及投资策略

产业债受货币政策以及宏观经济环境的影响相对较弱,有更好的风险收益比,也可回避地方政府债务等敏感问题。

对产业债的筛选是一个动态过程,债券发行人自身素质的变化,包括公司产权状况、法人治理结构、管理水平、经营状况、财务质量、抗风险能力等的变化都将对产业债的投资价值产生影响。需要对发行人发生变化后的情况进行及时跟踪,重新评估发行人是否符合投资的标准和要求。

对于筛选出来的产业债,我们采用基于信用利差曲线变化的投资策略。

信用债收益率是在基准收益率基础上加上反映信用风险的信用利差。基准收益率受宏观经济和政策环境影响;信用利差收益率主要受该信用债对应信用水平的市场信用利差曲线以及该信用债本身的信用变化的影响。

基于这两方面的因素,我们分别采用以下的分析策略:

一是分析经济周期和相关市场变化对信用利差曲线的影响,若宏观经济经济向好,企业盈利能力增强,经营现金流改善,则信用利差可能收窄;

二是分析信用债市场容量、信用债券结构、流动性等变化趋势对信用利差曲线的影响,比如信用债发行利率提高,相对于贷款的成本优势减弱,则企业债的发行可能减少;同时政策的变化影响可投资信用债券的投资主体对信用债的需求变化,这些因素都影响信用债的供求关系。

本基金将综合各种因素,分析信用利差曲线整体及分行业走势,确定信用债券总的投资比例及分行业的投资比例。

(2)宏观经济和市场因素分析,确定债券组合久期

宏观经济和市场因素分析主要是通过债券投资策略表进行。

债券投资策略表是结合宏观策略表与市场因素的综合评分表。

在具体投资研究工作中,基金管理人通过对主要的经济变量(如宏观经济指标、货币政策、通货膨胀、财政政策及资金和证券的供求等因素)的跟踪预测和结构分析,建立宏观策略表,并结合债券市场收益率曲线及其变动、货币市场利率及央行公开市场操作等市场因素进行评分。

通过对上述指标上阶段的回顾、本阶段的分析和下阶段的预测, 债券投资策略表以定量打分的形式给出了下一阶段债券市场和货币市场的利率走势。

基金管理人最终根据债券投资策略表综合打分结果给出的下一阶段投资债券市场的发展趋势,确定债券组合的久期配置。

(3)收益率曲线分析,确定债券组合期限结构配置

债券收益率曲线是市场对当前经济状况的判断及对未来经济走势预期的结果。

分析债券收益率曲线,不仅可以非常直观地了解当前债券市场整体状态,而且能通过收益率曲线隐含的远期利率,分析预测收益率曲线的变化趋势,从而把握债券市场的走向。

通过收益率曲线形态分析以及收益率变动预期分析,形成组合的期限结构策略,即明确组合采用子弹、杠铃还是阶梯型策略。如预测收益率曲线变陡,将采用子弹策略;如预测收益率曲线变平,将采用杠铃策略。

(4)相对价值判断

根据对同类债券的相对价值判断,选择合适的交易时机,增持相对低估、价格将上升的债券,减持相对高估、价格将下降的债券。

比如判断未来利差曲线走势,比较期限相近的债券的利差水平,选择利差较高的品种,进行价值置换。由于利差水平受流动性和信用水平的影响,因此该策略也可扩展到新老券置换、流动性和信用的置换,即在相同收益率下买入近期发行的债券,或是流动性更好的债券,或在相同外部信用级别和收益率下,买入内部信用评级更高的债券。

(5)优化配置,动态调整

本基金管理人的组合测试系统主要包括组合分析模型和情景分析模型两部分。

债券组合分析模型是用来实时精确监测债券组合状况的系统,情景分析模型是模拟未来市场环境发生变化(例如升息)或买入卖出某债券时可能对组合产生的影响的系统。

通过组合测试,能够计算出不同情景下组合的回报,以确定回报最高的模拟组合。

我们同时运用风险管理模型对固定收益组合进行事前和事后风险收益测算,动态调整组合,实现组合的最佳风险收益匹配。

本基金主要采用分层抽样复制和动态最优化的方法,构造与标的指数风险收益特征相似的资产组合,以实现对标的指数的有效跟踪。

(1)债券投资组合的构建策略

构建投资组合的过程主要分为三步:划分债券层级、筛选目标组合成份券和逐步调整建仓。

①划分债券层级

本基金根据债券的不同特征(例如债券种类、剩余期限、信用等级等)将标的指数成份券划分层级,按照分层抽样的原理,确定各层级成份券及其权重。

②筛选目标组合成份券

分层完成后,本基金在各层级成份券内利用动态最优化或随机抽样等方法筛选出与各层级总体风险收益特征(例如久期、凸性等)相近的且流动性较好(主要考虑发行规模、日均成交金额、期间成交天数等指标)的个券组合,并使目标组合的投资比例与各层级的权重相似。

③逐步建仓

本基金将根据实际的市场流动性情况和市场投资机会逐步建仓。

(2)债券投资组合的调整策略

①定期调整

基金管理人将每月评估投资组合整体以及各层级债券与标的指数的偏离情况,定期对投资组合进行调整,以确保组合总体特征与标的指数相似,并缩小跟踪误差。

②不定期调整

当发生较大的申购赎回、组合中债券派息、债券到期以及市场波动剧烈等情况,导致投资组合与标的指数出现偏离,本基金将综合考虑市场流动性、交易成本、偏离程度等因素,对投资组合进行不定期的动态调整以缩小跟踪误差。

(3)、其他投资策略

为了在一定程度上弥补基金费用,基金管理人还可以在控制风险的前提下,使用其他投资策略。

例如,基金管理人可以利用银行间市场与交易所市场,或债券一、二级市场间的套利机会进行跨市场套利;

还可以使用事件驱动策略,即通过分析重大事件发生对投资标的定价的影响而进行套利;

也可以使用公允价值策略,即通过对债券市场价格与模型价格偏离度的研究,采取相应的增/减仓操作;

或运用杠杆原理进行回购交易等。

基金过往回报表现不预示未来业绩,基金梳理不构成投资推荐。

本文所有观点和涉及到的基金不构成投资建议,据此入市投资,风险自担。

#雪球星计划公募达人# #老司基硬核测评# @今日话题 @雪球创作者中心 @雪球基金

$招商产业债券(F217022)$ $易方达中债新综合债券指数A(F161119)$ $东方添益债券(F400030)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP