��ԭ���⣺23Q4ͬ�бȽ�֮--��ʿ����

һ������ӡ��

��ʿ��Q3����EBIT����2700��������Ϊ��������ͷ����˾���ܲ���one���Ǵ�Q3��Ӯ��ӯ��ƽ����ת����Q4�Ŀ�����˾��Q4���ֽϴ���ȿ���Ͳ���Ϊ����

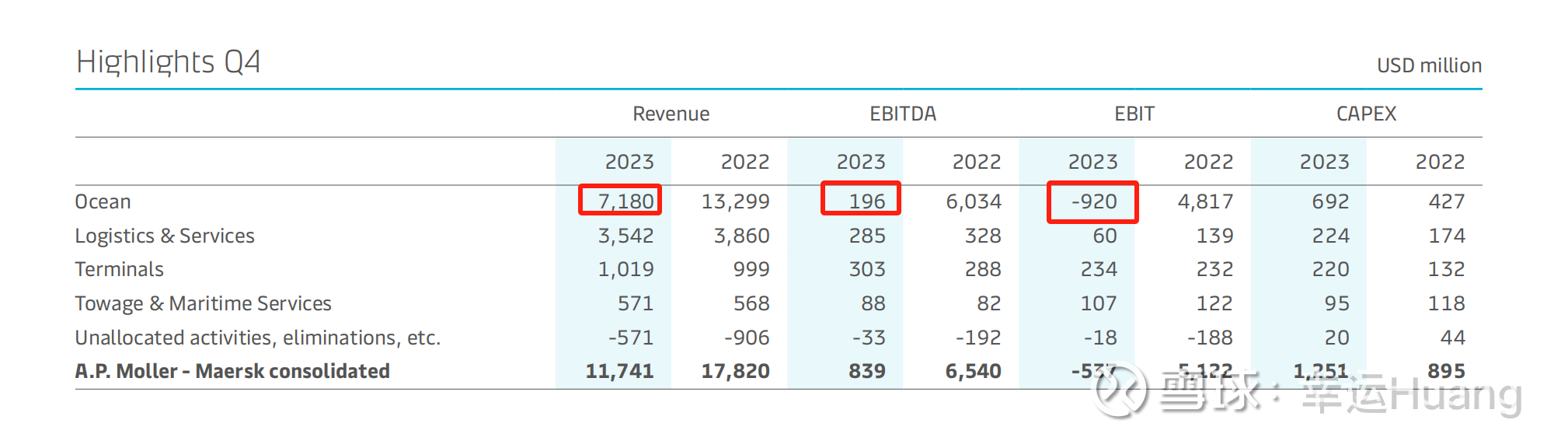

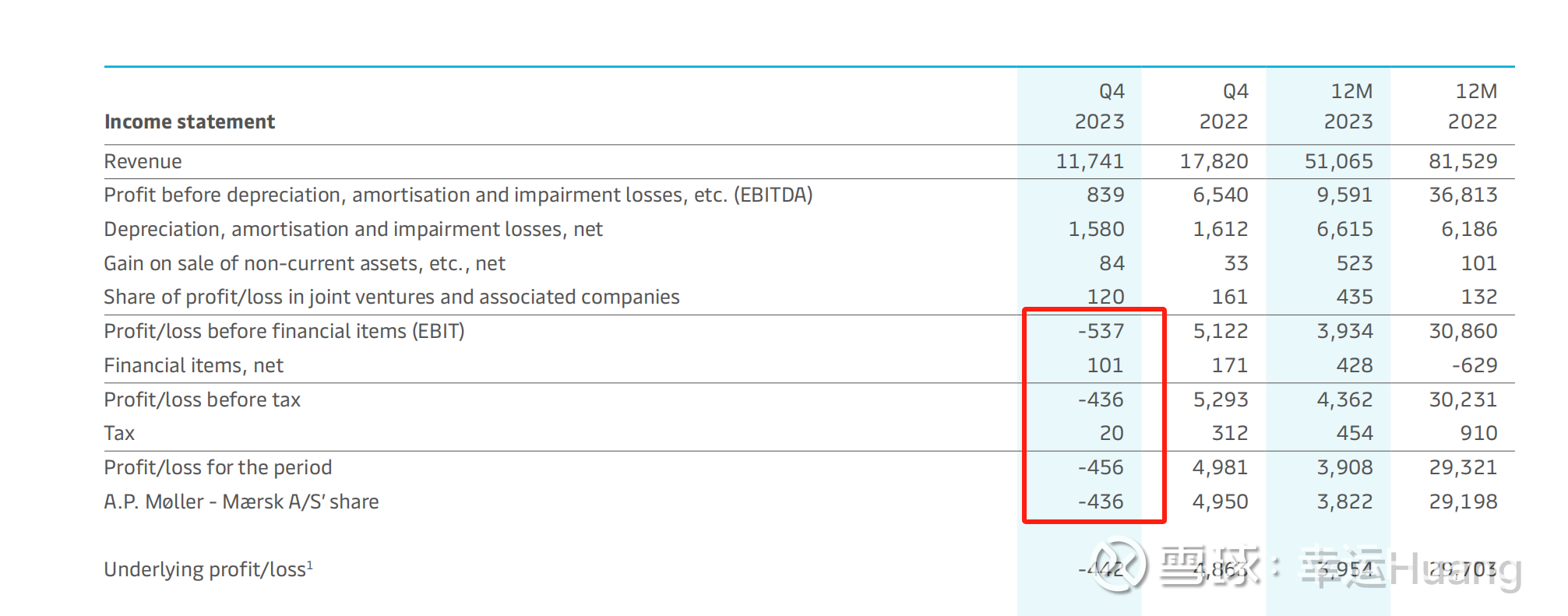

��ʵQ4����EBIT������9,2�ڣ�����EBIT����5.37�ڣ���ĸ����Ϊ4.36�����𣬿�ν�ϴ���ȿ����ˡ�

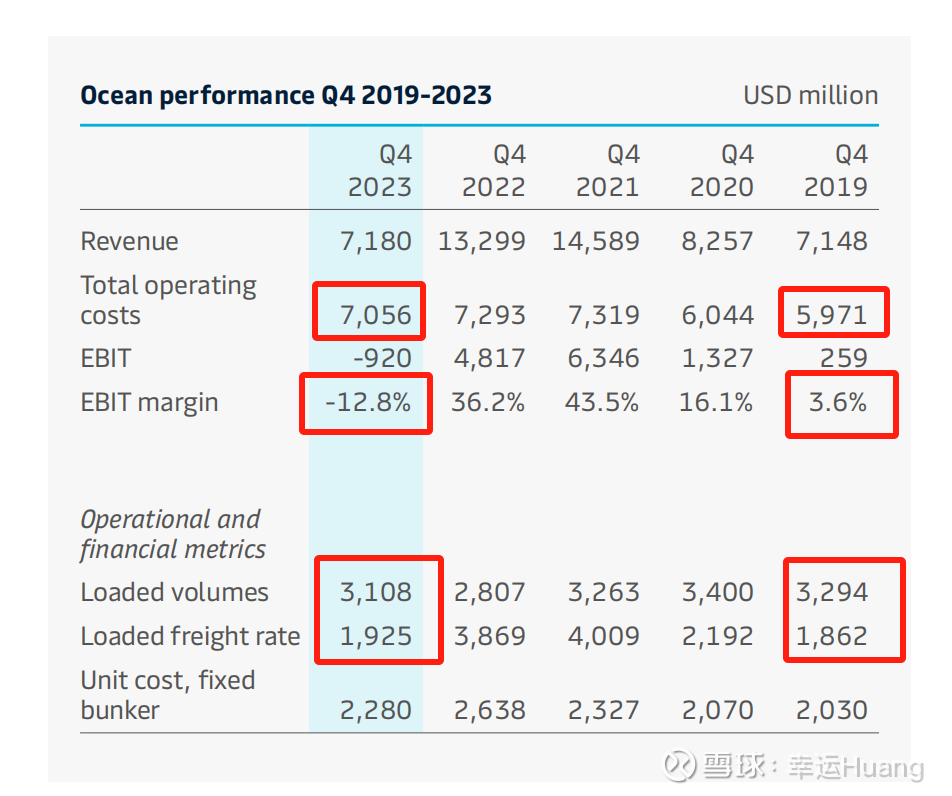

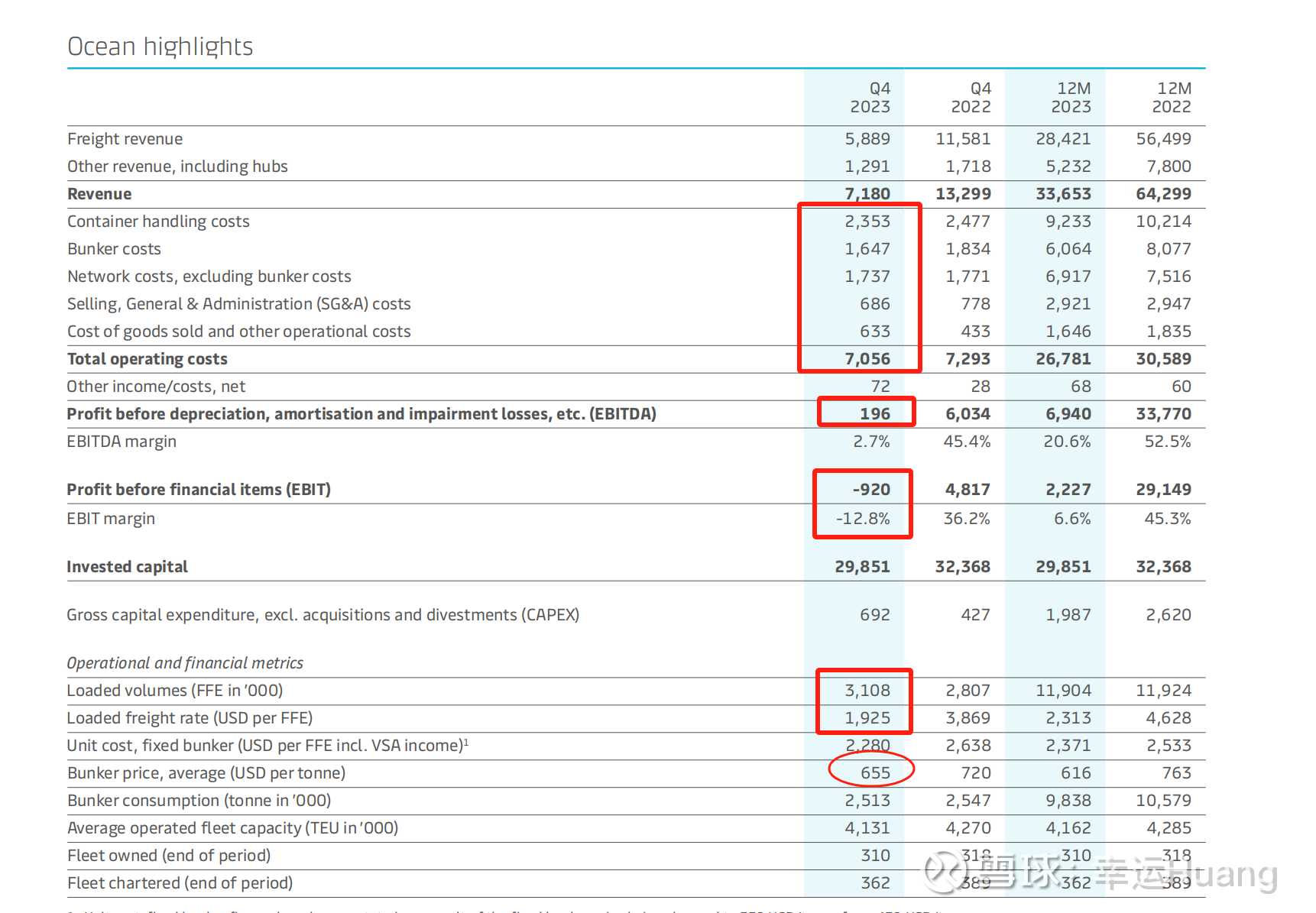

��ʿ��Q4����Ӫ�ո�19Q4������࣬�����Ե�һ��㣬���������Ը�һ�㣬����Ӫ�˳ɱ��������۾�̯��������Ա�����Ѻ������ɱ�����59.71�ڣ�����Լ906.3USD/TEU����������Ŀǰ��70.56�ڣ�1135.1USD/TEU��������ɱ�������25%������EBIT��19Q4��ӯ��2.59�ڱ����24Q4�Ŀ���9.2�ڡ�

������19Q4�ĺ���EBITΪ14.1��RMB��Q4���۳�̲��ͷ������49��һ���Թ�ĸ������۷ǹ�ĸ������Ϊ����3�ڣ���23Q4�Ĺ�˾EBITΪ34.13�ڣ�������Ҫ�ɺ��˹�������������19Q4���������

ͬ���ܲ�19Q4��EBITΪӯ��1.86�����𣬶�����23Q4Ҳ����˿���2.89��������

�Զ������������չ���Դ��ȫ���ϡ������ڼ�ɱ��ܿغ���Ӫ���ߣ�������ֻ�֮�����ͬ�е������������������������С����

�����������ȵ�ҵ����ʵ�Ѿ���֤�����������ĺ��سɱ�ҵ�ڵ�һ������Ϲ������˾�������������������ܷ�����ȿ�����ж�Ҳû���κ����⡣

����Ӫ�ա���������������

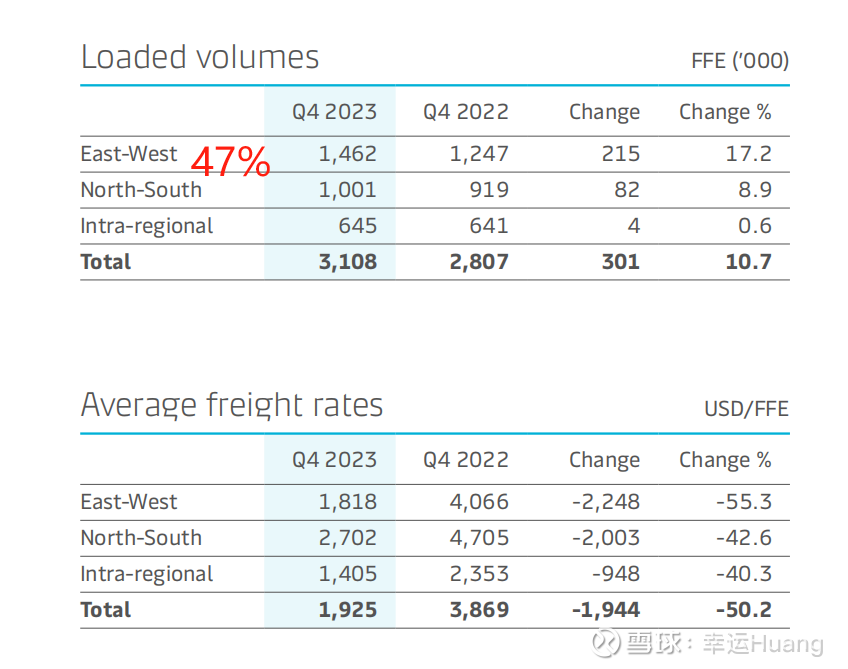

��ʿ��Q4����Ӫ��ͬ���½�46%�������½�9.08%�����Ƚ���Ŀǰ���

Q4����ͬ������10.7%�������½�1.83%���й��оذɣ���Զ����ܲ�Q4�Ļ���������ԱȽϲ

Q4��������962.5USD/TEU��ͬ�Ƚ���50.3%�����Ƚ���8.11%���������ı�����ԱȽϽӽ����������������õ�Ӧ�û����ܲ���

��ʿ���������������Ļ���ռ��Ϊ47%���Ʊ���δ��¶������ϸ�����Ǹ���Alphaliner��ͳ�ƣ�����2024��1�·ݣ���ʿ���ڶ��������ɺ�������Ͷ���У�ŷ�ޣ���������ռ����������2%��ԼΪ82430TEU��Զ����������������Ͷ��ռ��Ϊ18%��ԼΪ741873TEU��Զ����ŷ��������Ͷ��ռ��Ϊ22%��ԼΪ906734TEU��

Ҳ������ʿ���Ķ����������ռ�Ȼ��������������ƣ����ߺ�ŷ��ռ�ȶ���40%�࣬�����������ߵĻ���ռ�ȱ�������Ҫ�ٵö����ռ��2%�ȶ�����6%���һ�ҪС�ܶࡣ

���������ʵ���ǵ��к���һ���ܲ��ڶ�

��ҳ����{���˵���һ����£�������˭�� }

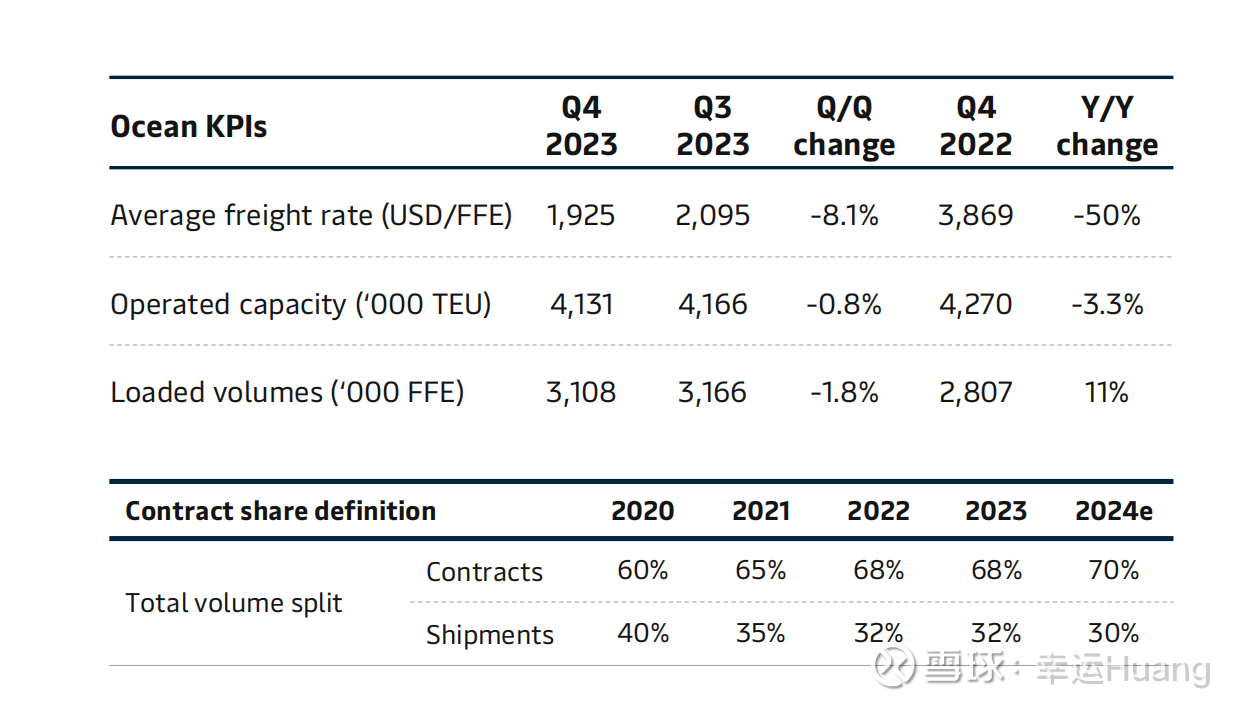

��Ҫע�������ʿ���ij�Э����ռ�ȳ�����λ��23��Ϊ68%����24��Ԥ�ƽ�һ������ǩ��70%��������Ȼ֮ǰǩ��ŷ��24�곤Э�۸��Dz���ߵģ������ڵ������뷽��Ԥ�ƽ����ϰ���������Կ���

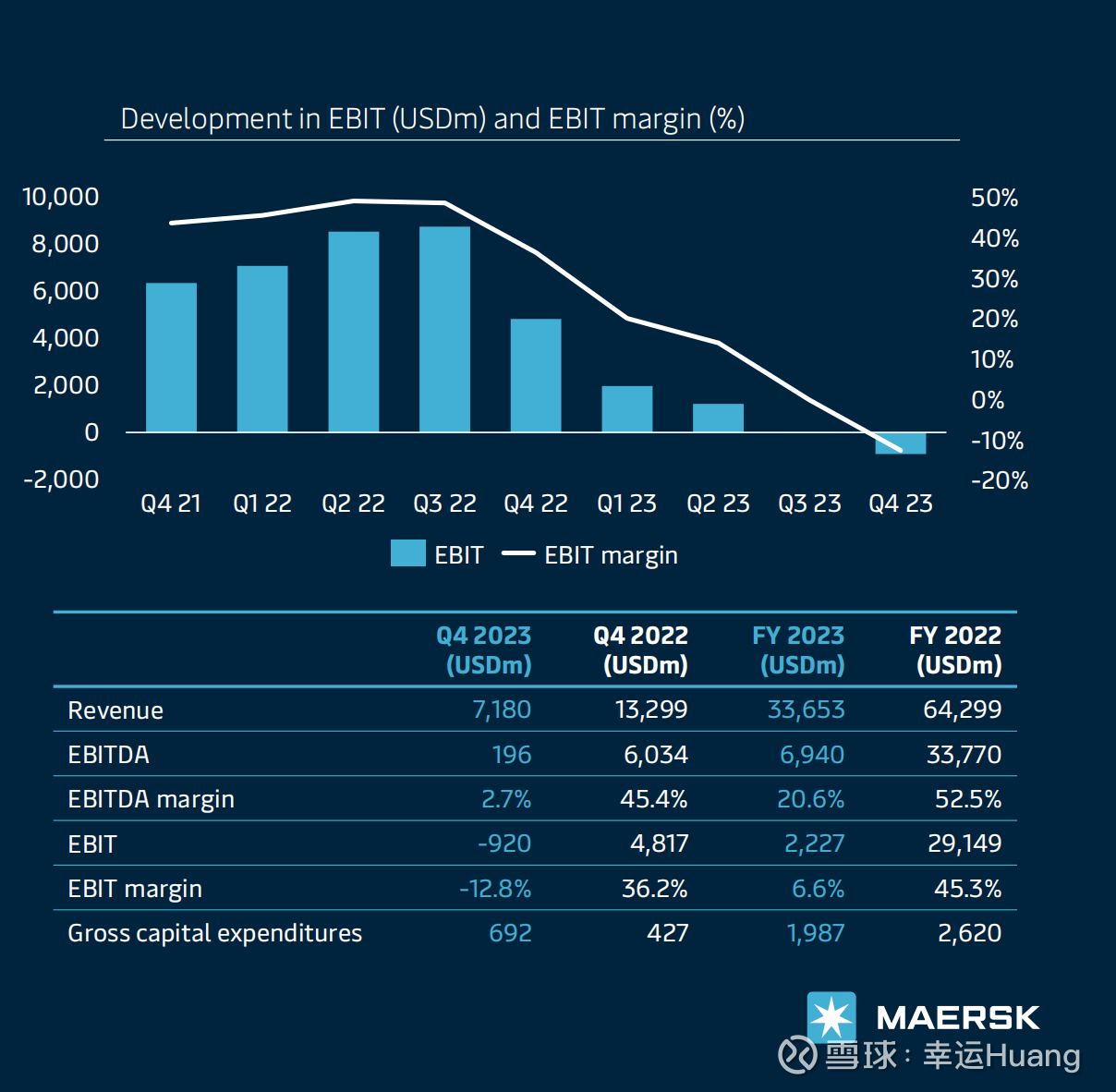

����EBIT������EBIT�;�����

��ʿ��Q4�ĺ���EBITΪ����9.2������EBIT�����ʽ�Ϊ-12.8%����������ܲ���-7.1%��one��-7.4%

����EBITΪ����148USD/TEU,ͬ����������ܲ���-99��one��-79USD/TEU.

�۵�������Զ�����ܲ����۵���ɱ���Զ����one������ǹ�˾EBIT������Ƚϴ�ԭ����

���ž���������Ϊ4.56�ڣ����ڼ���EBIT����5.37�ڣ�ԭ���������в�������1.01��Զ����������˰֧��0.2�ڡ�������ͬ����������˰֧���ϵͣ��ܶ˾Ŀǰ�����о��������EBIT������

�ġ��۾�̯���͵���DA

��ʿ��Q4ĩ����Ϊ411.7��TEU,Q3ĩ������Ϊ410.6��TEU,�������д����������䣬��������������1.1��TEU(������1�ң�������������������������½�����Q4��DA�ǻ��Ƚ���3.74%�ģ�����DA�����½�2%��179.54USD/TEU.

�塢����ɱ����

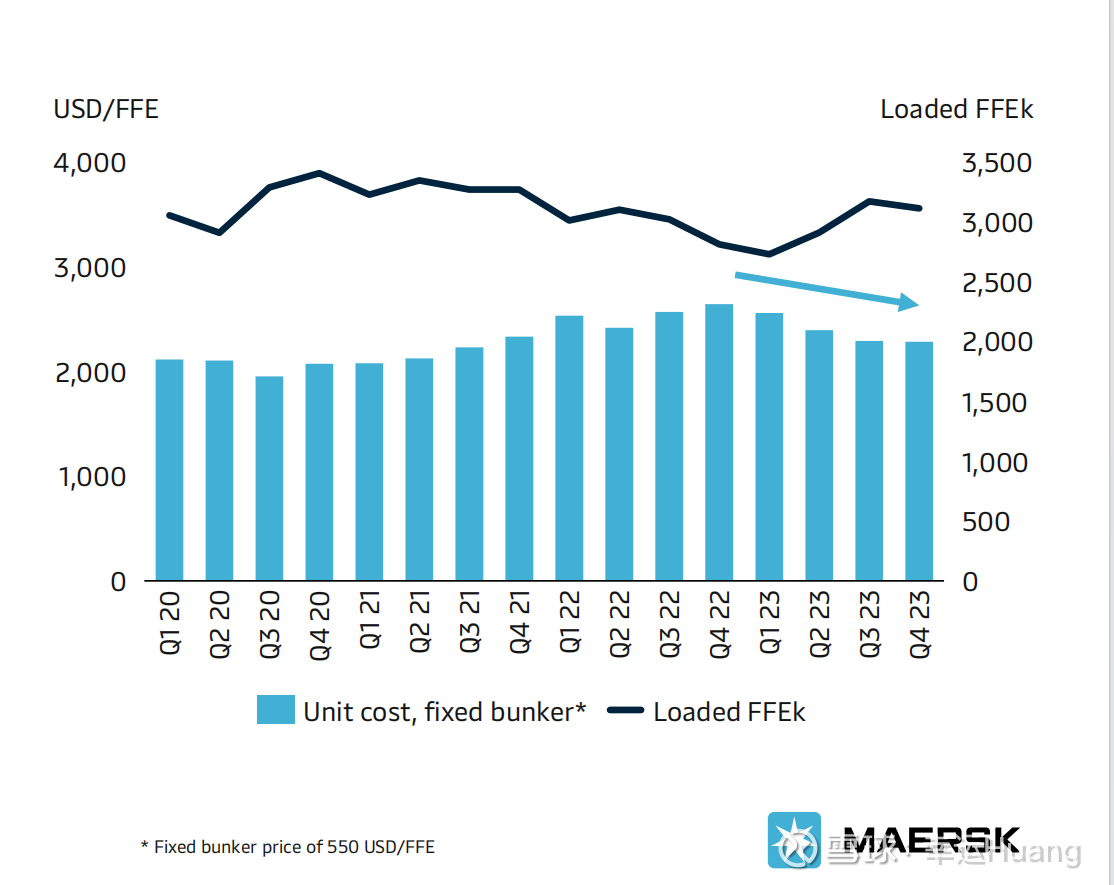

��ʿ��ÿ�ζ��ṫʾһ���̶�ȼ�ͼ۸�ĵ���ɱ���Q4��1140USD/TEU����Q3��1143.5USD/TEU������ƽ��������Q4��ȼ�ͼ۸���655USD/T,��Q3��Ϊ593����������10.5%�Ӷ�����Q4�ĵ���ɱ�ʵ�����������ġ����ܲ���one�ijɱ��仯������ͬ��

�����������ȼ�ͼ۸���23ȫ��ɱ��������½�ͨ���ġ�����˾24Q1��ȼ�ͼ۸�ͬ��23Q1�����½���������Ȼ24Q1���Ƶ�������ȼ�ͳɱ������͵��ȴ�����������ط��ã����ǿ���ȼ�͵���ͬ���½�����������ɱ�ͬ���½����˺ӷ��ý�ʡ���ܳɱ��Ļ��о�����ɱ�������п��ܲ������ñ�23Q1����

�����ܲ�����ʿ��������һ������ʾ�˳ɱ���ϸ�Ϊ�˹�ƽ�ȽϽ���ͳһ�ɸ����غ��ܲ���ʾ��ͬ�ھ�����ɱ����ݣ��������Ѻͺ��������ɱ���

����ɱ����������Ѻͺ�������ҵ��ɱ�������Q3����2.83%��1102USD/TEU�����е�������ֽ�ɱ�����3.82%��923USD/TEU,����DA����2%��180USD/TEU.

����չ����ҵ��ָ��

2024 ��ȫ��װ�������?Ԥ����2.5%��4.5%֮�䣬��ʿ�����������г�ͬ����?�����⣬Ԥ��2024�꺣��ҵ����������������ʣ���캣�жϵij���ʱ��ͳ̶���Ȼ���ںܴ�IJ�ȷ���ԣ�Ԥ�ƴӵ�һ���ȵ�ȫ�궼�п��ܶ�ҵ������Ӱ��, ���Ѿ���ӳ��2024�����Ԥ��֮�С�Ԥ����2024����������ǰ���ճ����������

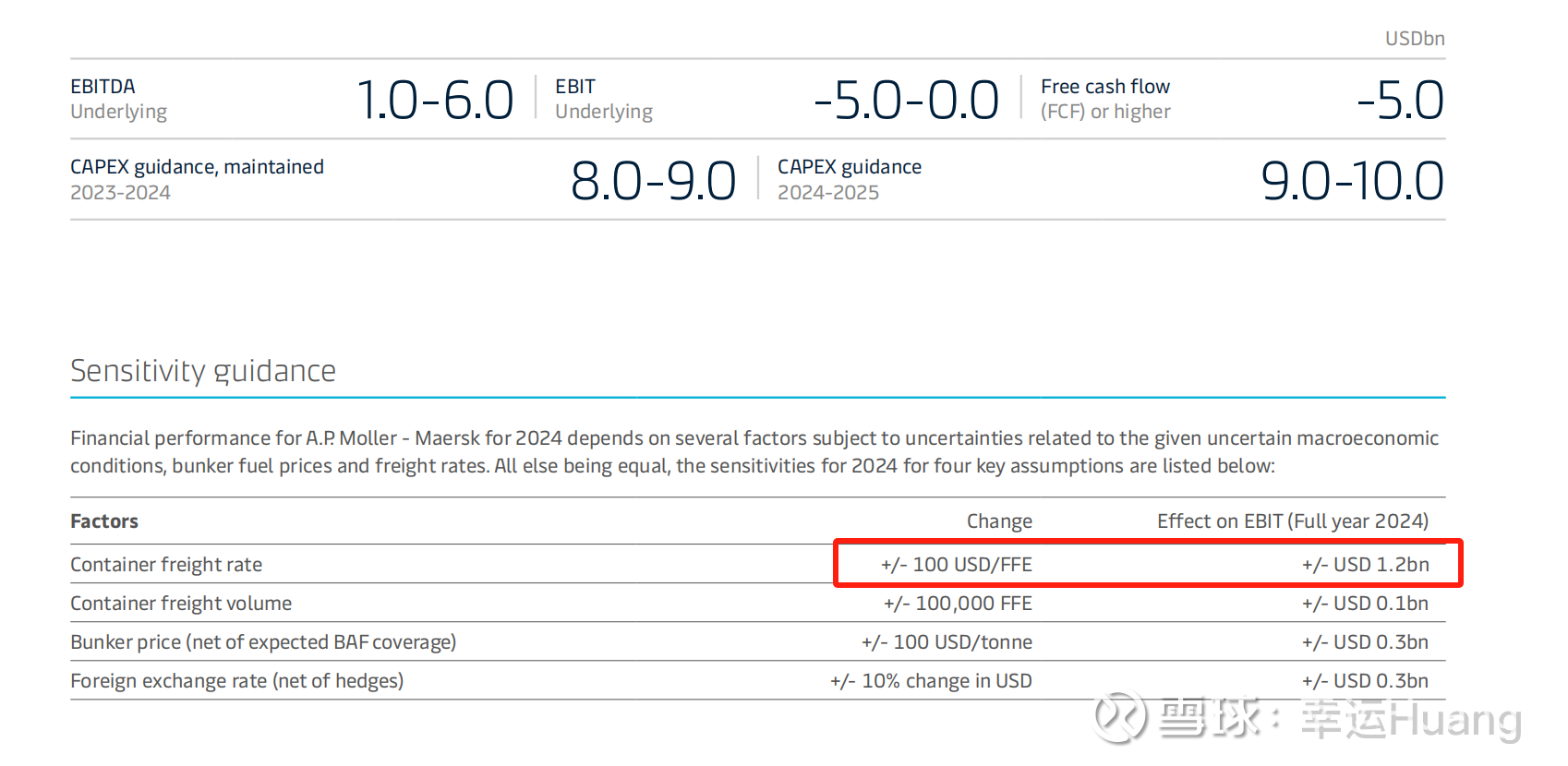

��ʿ��Ԥ��2024��ȫ��ʵ��EBITDAΪ10-60����Ԫ��23��Ϊ95.9����Ԫ����ʵ��EBIT Ϊ����50����Ԫ-0����Ԫ��23��Ϊ39.3����Ԫ���������ֽ���(FCF) Ϊ��50����Ԫ����ࡣ2023-2024 �꣬Ԥ���ʱ�֧��Ϊ80-90����Ԫ��

��ҵ��������������ؼ��ľ��ǵ����˷����룬ÿ�䶯200USD/TEU���EBITҵ����Ӱ����12������

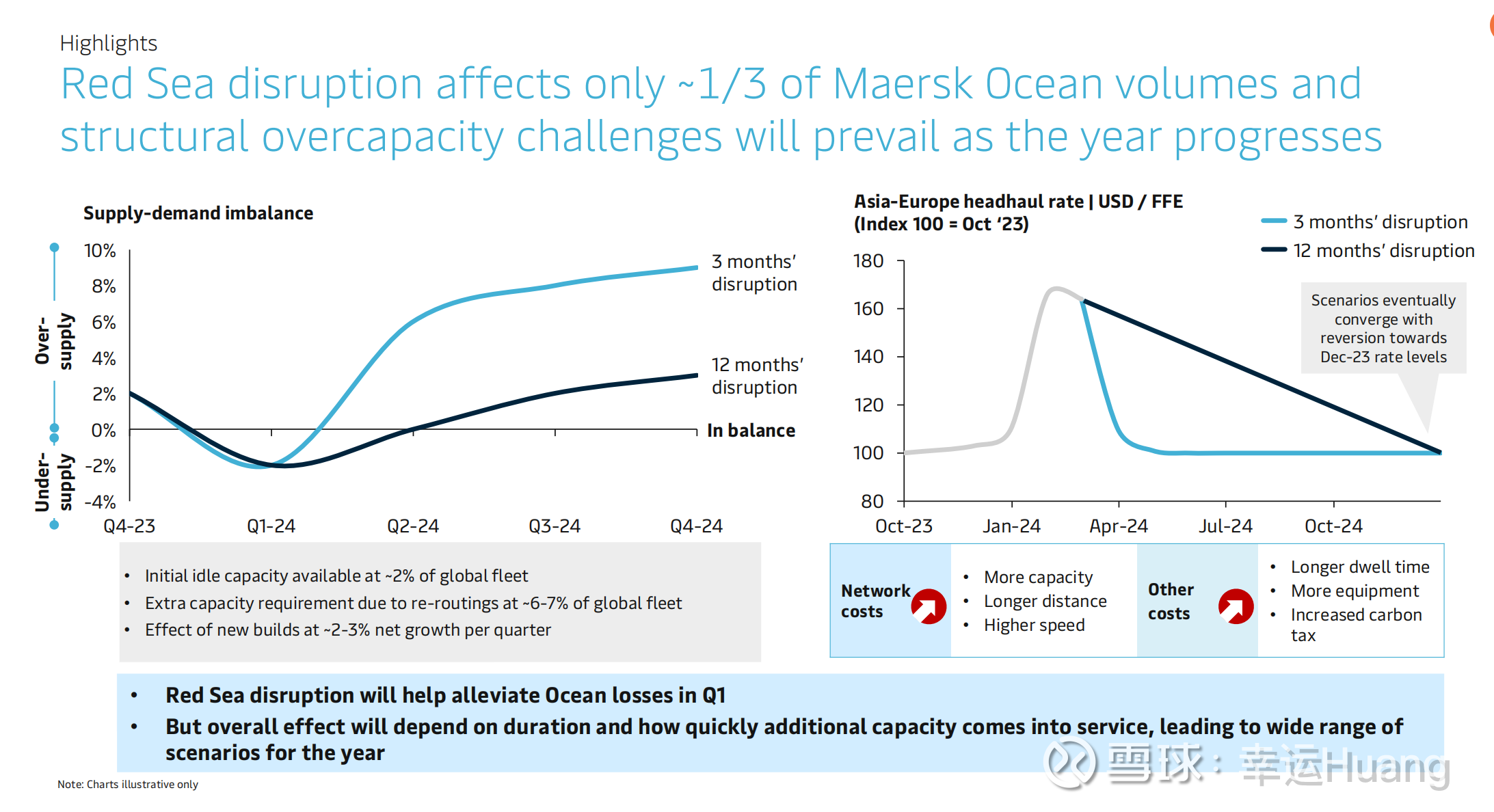

��ʿ���Ժ캣Σ����Ӱ��������Լ����ݺͽ���˵���ο��Ŀ��ӻ�ͼʾ��

��ʿ���Ĺ۵�캣�ĸ��Ž�Ӱ�쵽��ʿ��������������Լ����֮һ������ʱ����ƽ����ṹ�Թ�ʣ����ս���������ڡ��ƺ���ɵ��ж������顰������ͬ����

�����

• �캣�ĸ��Ž������ڼ����һ���Ⱥ���ҵ�����ʧ��

• ������Ч����ȡ���ڸ��ų�����ʱ���Լ���������Ͷ��ʹ�õ��ٶȣ��⽫����ȫ����ֶ��ֿ��ܵ��龰��

��ߵ�ͼ�ǹ���ƽ��Ӱ������ݣ�

����Ԥ��������

• ��ʼ��������ռȫ�ӵ�Լ2%

• �������¹滮���ߵ��µĶ�����������Լռȫ�ӵ�6-7%

• �´������Ч������Ϊÿ����Լ2-3%�ľ�����

ͼ�����ߴ����캣Σ����һ����ͻ���¼�������빲������¸�����

���ߴ����캣Σ����һ����ͻ���¼�������빲���һ�������

��������˵���ֻ�������¸������ڴ������²����һ���������ҹ���ͻ�����ƽ�⣬Ȼ�������´���ˮ�����������������������ʣ��ߴ�9%���ң���������г���һ��ĸ��ţ�Ԥ����Q2Ҳ������ʵ�ֹ���ƽ�⣬���������ʣ��3%���ҡ�

�ұߵ�ͼ��ŷ���˼۵�Ӱ�����ݣ�

����������¸���Ԥ����4�µ��˼ۻ���ص��캣�¼�֮ǰ���˼ۣ��������һ��ĸ������˼��½��ٶȻ��Ϊƽ����������Ҳ�ǻ���غ캣�¼�֮ǰ���˼ۡ�

���캣�¼����л�����ɱ���Ӱ�죺

- ����ɱ������������ �����ĺ��� ���ߵĺ���

- �����ɱ���������ͣ��ʱ�� ����ļ�װ���豸 ���ӵ�̼˰

�ܽ��һ�仰���Ǵ���˵���캣�Ǽ�����ʱ�ģ��˼ۿ϶������ȥ�����Ǽ۵�ԭ������Ϊ�ҳɱ������˱����ǡ�

ûɶʵ���Ե����壬�������ͼ������ͬ�����Ƕ������µ�ҵ��Ԥ�����������ͬ���о��������Ϊ�˸��ͻ��вң��Ӷ�Ϊ�Ǽ��ҵ��������ɶ��ѡ�

��Ȼ��ҵ���Ƕ���˵��ʿ���������ǰ�ɱ�������25%���ң������ؽ���ֻ������10%��ͷ����15%��ͬʱ�����ڵ���ݣ���ʿ����Ȼǩ���˸߱����ĵͼ۳�Э��ͬ����Ҳ���������ĵ����������ͬ�п��ܻ���ֽϲ�Ӷ����Ӱ��ӯ��������

��ϯִ�й�Vincent Clerc��ʾ�����꼰���꽻���Ĵ����´���ʹ����ҵ�е���ʣ����������Ӱ��һ��ʱ���ҵ���������ֹ�ʣ���ܽ����������ѹ��......��������ζ��δ�����꽫��������ʱ��������������һ����Ҫ���Ƚ������������������������IJ��ܽ�����Լ12%������������ڴˡ�����Ҳ�ź�����װ�ں캣��Ϯ�����������װ�亽��ѡ���Ʒ������Ƕ���ͨ������ʿ�˺ӣ��Ƹ����˼ۡ�������ڷ�չ����δ�ﵽ����[����]�����潫ѹ���캣��Ӱ��������ʹ������������ʣ��ʱ�䡣�ü��ű�ʾ��Ϣ˰ǰ���������50����Ԫ����0֮�䣬��Ϣ˰�۾ɼ�̯��ǰ���������10�ڵ�60����Ԫ֮�䡣�����ʼ����Ƿ���ζ�Żص���װ�亽��ҵ�����ľ����ӡ���Vincent Clerc�ش�˵�����ļ����Ѿ����dz����ѡ����ǻ����ڸ����´�����ǰ��������˵�������־��������ʱ�ڼ۸�֮���һ���ش��������ʣ���ܽ���һ��ʱ���ڰ������ǡ�������Ͷ����ָ����������������һ������ʱ�ڡ���

���òҺòҺòң��о�������̫���ܣ�

��

��

����֤������һ������У�����ʦƽ��Ԥ������EBITDAΪ66����Ԫ�� ��������Ϊָ�����DZ��صģ���������Ϊ��Щ�����൱���ۣ������ں캣�ж�֮ǰ��Ԥ�ڷ�Χ�������ܸ������ʦ��һ���о������б�ʾ�� Ħ����ͨ��JP Morgan������ʦ��ʾ������Ԥ�ƺ캣�¼��������һ���ȵ����棬��������2024��Ľ�չ�����ܹ�ʣ������״̬���ܻ�ع顱�������ܳ�����2025�ꡣ

�ߡ�������Ҫ��Ϣ

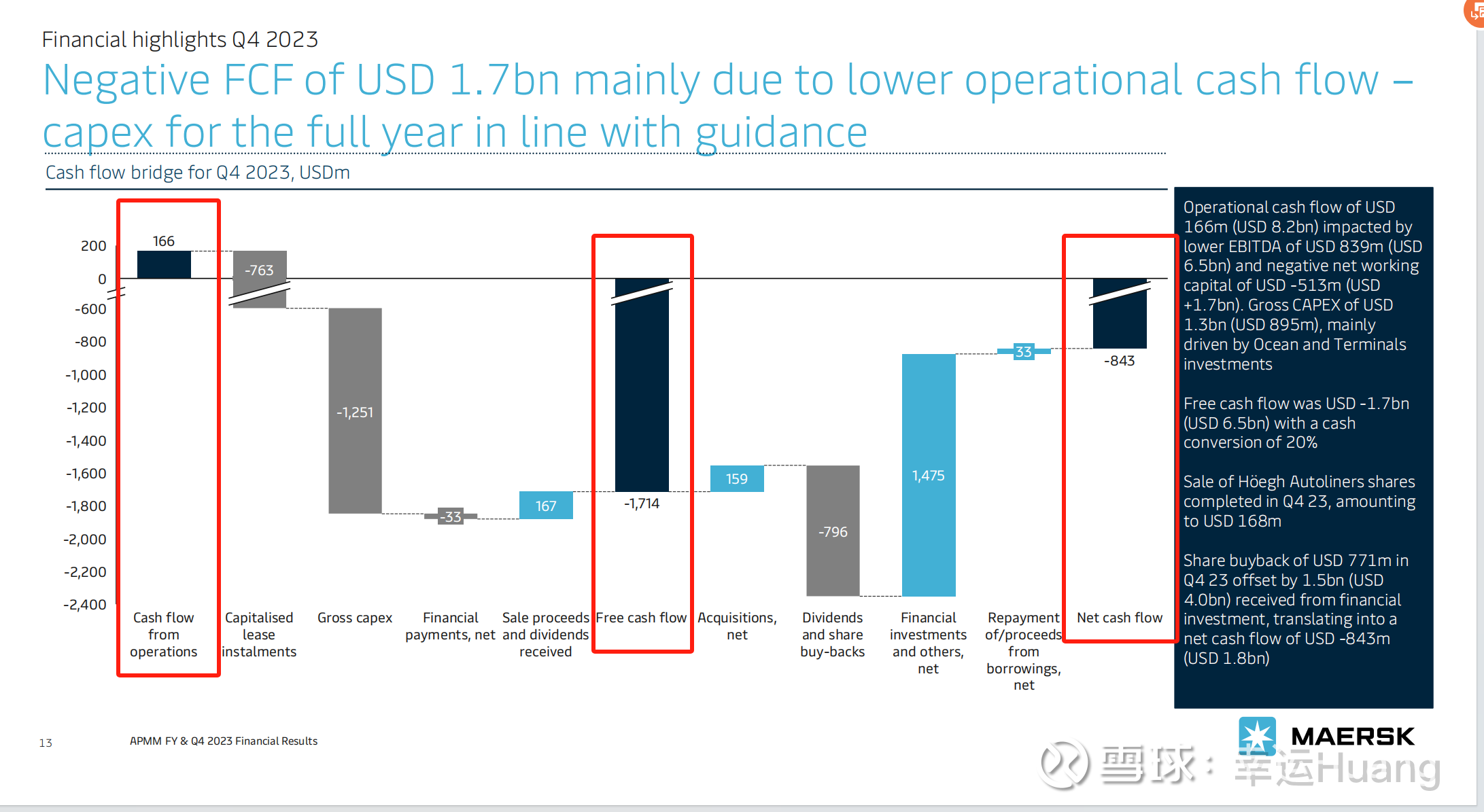

Q3�ľ�Ӫ�ֽ�����1.66�����𣬿۳�������ʱ���֧���Ժ������ֽ���Ϊ������17.14�������ٿ۳��ֺ�ع���ӻؽ���Ͷ�ʻر��Ⱦ��ֽ�����8.43�����𣨼����г���ȷ���ԼӾ磬���»������ͣ��Ʊ�ع��ƻ����������г�����ȶ������������������»Ὠ��2023��ɶ��ֺ�Ϊÿ��(��ֵ1,000��?����)�ɷ�515��?���ʣ����൱�ڹ�˾�ֺ����߹涨��ʵ�ʾ�ҵ���� 30%����

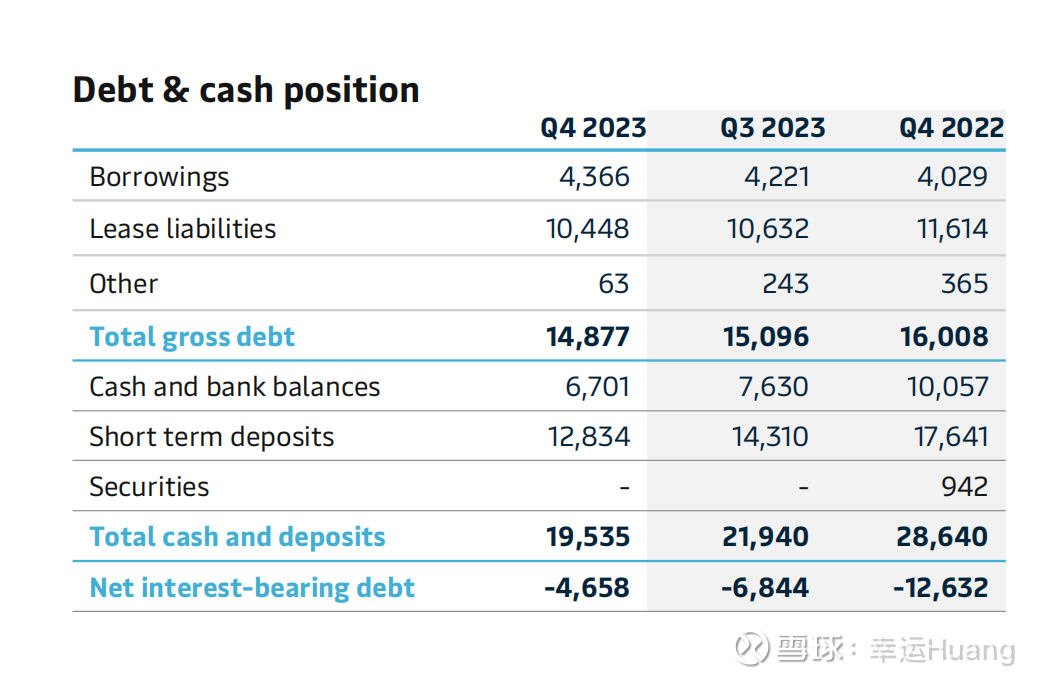

�ֽ�ʹ��195.35�ڣ�Q3Ϊ219.4�ڣ�����ծ��148.77�ڣ�Q3Ϊ150.96�ڣ������ֽ�46.58�ڣ�Q3Ϊ68.44)������

�ˡ������ֺ�ر����ʲ��ṹ������

�������ֵİɣ�@Terry_JW ��ҳ����{��˾���ֿ�Ǯ�� - ��ʿ��2023�걨���� }

����ڴ��´��ѽ�֮�ʣ�ף��λˮ�ֺ������������������⣬���г��磡

�ο���Ϣ��

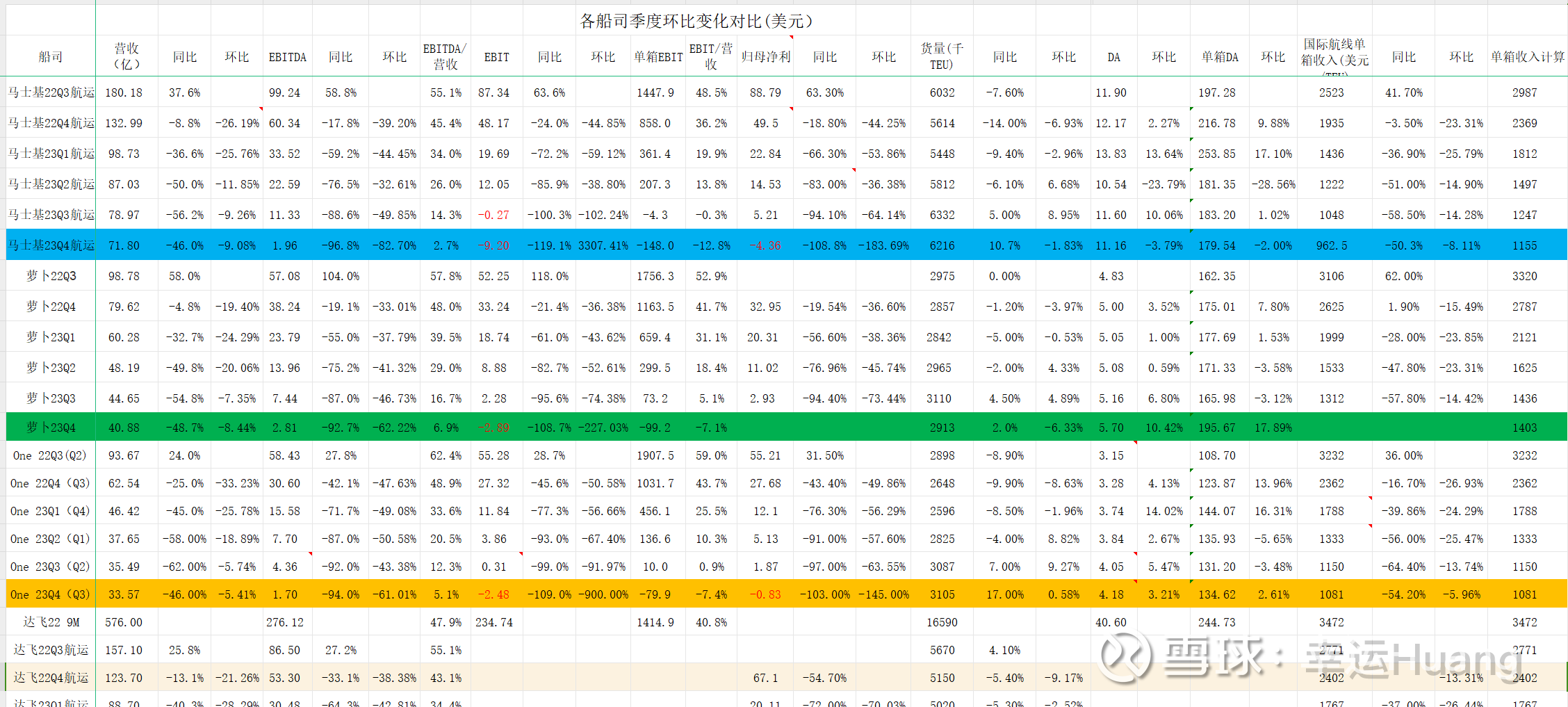

��ҳ����{23Q4ͬ�бȽ�֮--one(���� }

��ҳ����{�ܲ�23Q4 EBIT���� }

23Q4ͬ�бȽ�֮--��ɭԤ��

��������Q4Ӫ�˹��棨�Լ�Q4����ȷ�ϵ��ͺ��ԣ�

��ҳ����{��һ��Q4�Ļ����ʧ }

��ҳ����{��ʵ�������Ԥ�ڣ��������������⣬Ԥ�ڿ���������� }

$��Զ����(01919)$ $��Զ����(SH601919)$ $A.P. MOLLER-MAERSK(AMKBY)$

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP