(原标题:给亲朋好友推荐的基金――固收+篇)

特别声明:

1、此贴非广告贴,仅为逢年过节应付亲朋好友的低风险策略!!!

2、本文中提到的基金产品及其历史数据仅为解释理念所用,均不构成推荐!!!

接着填坑,前文说到个人为亲朋好友设置了一个“五三二”策略,即50%的短债+30%的纯债+20%的固收+,目标是在尽可能控制回撤的基础上争取收益超过银行定期存款和货币基金收益,今天来和大家聊聊占据20%权重的固收+基金。

什么是固收+基金呢?这类基金一般是80%以上的资产投入债券部分(固收),不超过20%的资产投向转债和股票(+),这类基金一般以二级债基和灵活配置型偏债混基为主,有些接近我们之前聊过的股债二八平衡策略,长期看固收+基金的投资收益大约在6%左右。

晨星奖中有一个给积极债券型基金的奖项,这个积极债券型基金就是我们常说的固收+,下表是获得近三年晨星奖积极债券型基金的获奖与提名基金近五年数据:

除了易方达裕祥回报,其它几只基金19年以来的收益基本在25%~30%,除去南方广利,其余几只的最大回撤都在5%~6%,相对而言还是比较稳健的,不过躺师傅工具箱里还有更稳健的:

这几只是个人真-为亲朋好友推荐的固收+,19年以来收益基本在30%附近,而且回撤可以控制到3.X%的水平,其实类似收益回撤特征的固收+基金还是有不少的,投资者大可挑选数只乃至十数只来构建一个固收+组合。

补充一下固收+基金的一些投资注意事项:

1、固收+基金并非低风险资产,你可以简单的看作20%的股票基金+80%的纯债基金,短期内出现5%以上回撤的可能性还是存在的,投资前要做到心里有数。

2、固收+基金也是需要关注财报的:

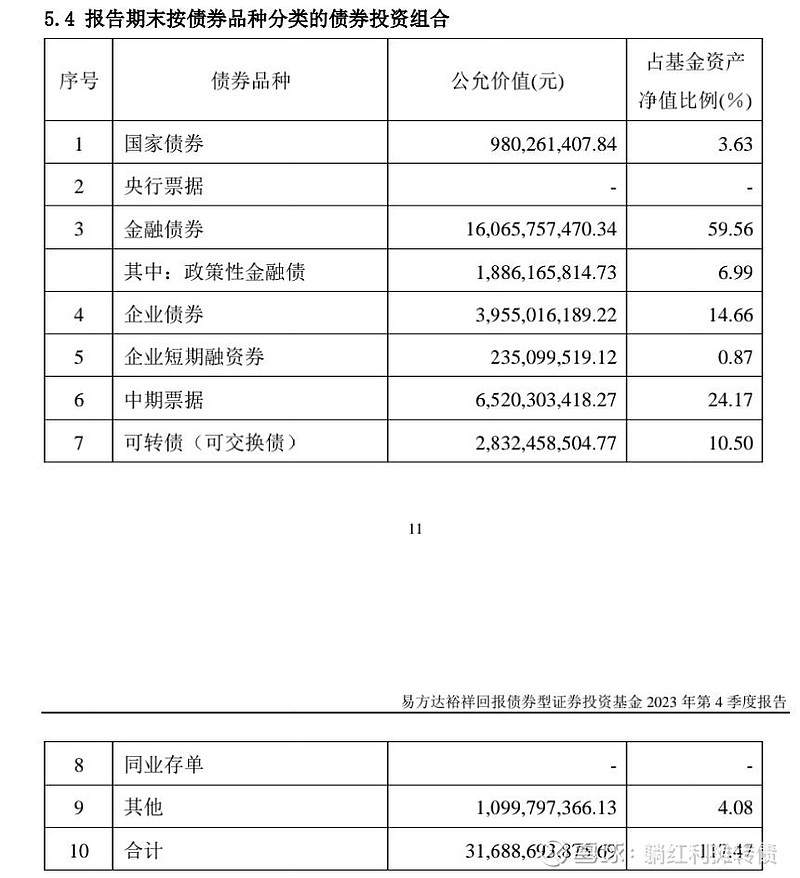

(1)对于二级债基,其合同一般规定了投向股票资产的占比不得高于20%,但转债资产占比通常没有做出明确规定,这一点需要投资者多加关注,转债占比数据在季报中都会披露,以易方达裕祥回报债券为例:

四季报显示其共持有10.50%的转债资产,如果转债资产占比过高的话基金可能整体表现出股票基金高波动的特征,这一点投资者特别需要注意;

(2)对于灵活配置型的偏债混基,其合同一般不会规定股票资产的投资上限,这一点投资者需要去关注其历史股票资产占比以及当期股票资产占比数据,如果股票资产占比显著提升的话也可能导致基金出股票基金高波动的特征;

其实对于固收+基金,大家需要更多的关注其收益的来源,是来自于杠杆?股票?抑或是转债?一只带有“债券”字样的二级债基可能顶格配置股票后又配置了大量的转债资产,这时候一旦遇到市场下跌行情,固收+很容易变成固收-,比如这里给出一只长期超配可转债资产的XX增利债券近五年走势图:

其四季报显示转债资产占比高达105.60%,近三年最大回撤高达22.34%,哼哼,你以为买的是固收+,但风险收益特征实际上和股票基金也差不太远了。

3、固收+优先选择大厂高规模的品种:

并非大厂高规模的固收+收益会更高,而是其运作会相对保守,毕竟这个系列“五三二”策略的目标是在尽可能控制回撤的基础上争取收益超过银行定期存款和货币基金收益,安全和低波动是优先要求。

好了,以上就是这个系列的全部内容了,这个“五三二”策略其实最初是为自家夫人定制用以打理家庭流动资金的,这两年看其实效果还凑合,最后再放一张这个策略的历史走势图:

PS:

1、如果大家喜欢的话,会考虑把一些长期追踪的纯债和固收+基金纳入日常研究范围,毕竟家庭长期资金可以大比例投向股票和转债,但是家庭中短期流动资金还是比较依赖这些纯债和固收+来打理的~

2、纯债其实还有个季季红方案,就是通过分散配置那些季度分红的纯债基金以达到低风险收息理财的目的,如果大家感兴趣的话,后续会以番外篇的形式发出来~$易方达稳健收益债A(F110007)$ $易方达双债增强A(F110035)$ $鹏华丰禄债券(F003547)$ @雪球创作者中心 @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP