(原标题:春节工程-A股拉黑之旅总结)

文章前先做一个说明,为什么会有这么一个拉黑之旅,就是因为在2024年1月~2月A股市场底部爆发的这么一个小股灾面前,我发现了两个明显问题:

一个是我发现自己的持仓股多少有点问题,股票跌了很多但是我却不敢抄底。对于一个价值投资者而言,越跌越兴奋越买是基本素质,但是我没有感觉很兴奋,那时我就发现其中有严重问题。最可能的原因无外乎我买的股根本不够价值,或者说我买入的时候估值方法有问题进而导致真实安全边际不够,综合两点导致不对性不足。

另一个是我想从下跌股中基于量化指标找一些被错杀的优质股,但是茫茫5000多只股票面前,找起来显得非常吃力,而且很担心自己掉坑里,因此我考虑应该好好清理下这个池子,只留下一个有价值的标的池供选择。

为了解决这两个问题且达到自己预期目的也就有了这次拉黑之旅,最初定的目标是至少拉黑4000个股票,最终实际拉黑差不多4254只,算是圆满完成了自己的设想。不过我后续肯定还会滚动调整、精选。

整个拉黑是在理杏仁网站完成的,我没有收公司的任何推广费,但我觉得有必要在此无偿做个推广:理杏仁绝对是一个非常用心且高效实用的投资人必备工具。

为了避免引起不必要的争论,在此也做如下声明:

1、拉黑的动作都是基于历史数据进行,这里面肯定会存在两个问题,一个是公司和行业发生变化但是历史数据无法体现,导致被误杀,另一个是一些公司的历史数据不够未被拉黑成了漏网之鱼;

2、拉黑后不代表我就永远不会看这只股,未被拉黑也不代表就是好股,原因如第1条,后续如果发现环境或生意有变化,或者有好朋友推荐拉黑股且我认为有变化也会解黑;

3、拉黑的标准不排除后续继续加严,如果能只剩500家我认为是最完美的状态;

4、所有标准仅代表个人喜欢,针对图表这里仅展示客观数据,结论自己总结。

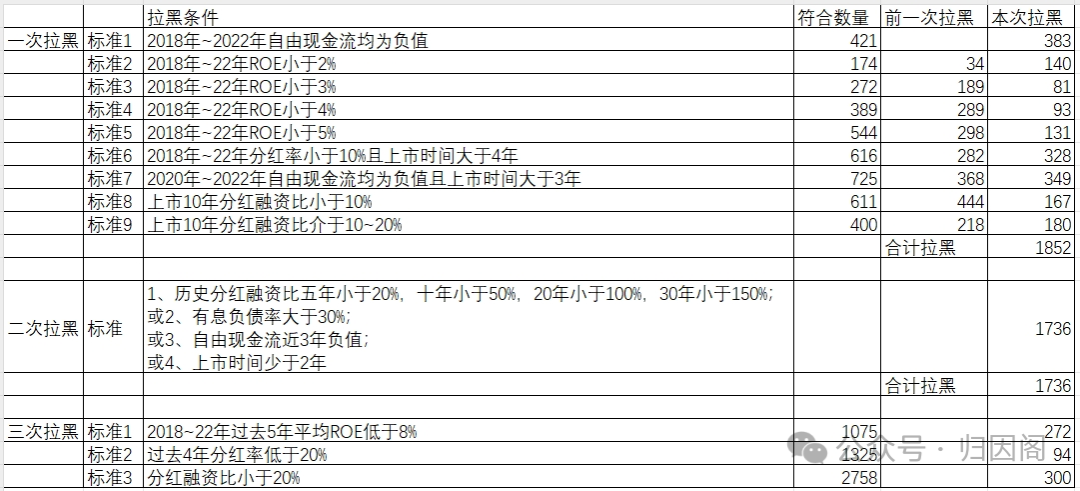

下图为我多次拉黑的标准和拉黑成果

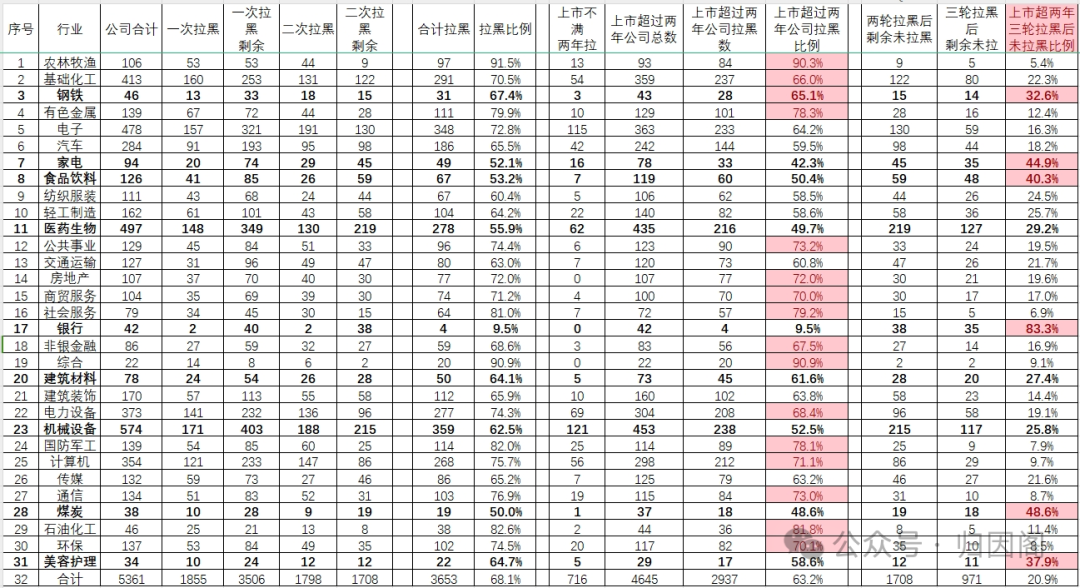

下图为我最终拉黑后行业统计情况

以下是自己的一些拉黑过程中的发现和观点,不一定对,供参考。

1、航空生意自由现金流都很差,国内基建生意同样如此,国内建筑公司和国外建筑公司简直是两个物种;

2、园林环保建筑公司应收庞氏风险,制造业固定资产和存货庞氏风险,券商等金融业资金庞氏风险;

3、很多看似高端的新兴产业,比如半导体新能源新材料,更容易被包装成庞氏巨骗,电子行业过去两年合计超过118家公司上市;

4、自由现金流表现差的行业,制造业因为基数大导致绝对数量也大,一些生意如果低调经营还有好日子,一不小心动了融资扩张的路就是无尽深渊;

5、固废垃圾处理水务电力等同样自由现金流差且固定资产庞大,到底是否庞氏较难分辨。当然一些生意(固废和新能源发电)应收账款较多,资产负债结构压力大。

6、基础化工行业是个非常令人矛盾行业,优秀公司比如万华历史分红融资比13.86倍,但有息负债率50%;

7、白酒里面也有明显的差异,老白干、金种子、舍得、古井贡和酒鬼酒这五家白酒企业历史回报数据不好;

8、上市10年分红融资比小于10%条件下,大量ST和退市公司,另外制造业居多,也不乏一些公司因为治理不当的原因;

9、行业的变迁会带来行业回报的变迁,过去的地产行业回报不错但资源和火电回报很差,未来大概率要扭转,制冷剂过去三年的自由现金流都是负值,在基加利协议落地后将明显改善;

10、行业回报从快速发展走向成熟也将有明显变化,比如工程机械行业,同时海外拓展过程中盈利质量提升也提升了公司的回报能力,但是这个过程很考验生意本身的护城河,基于护城河形成规模经济进而集中度提升竞争格局稳固,否则容易成为无限战争;

11、某公司的历史分红融资数据并不突出,2004年内上市20年至今分红融资比未超过150%,而集团控股的另一家公司历史回报非常好,可见行业差异对于公司的回报能力影响很大,历史数据很不错的公司但行业步入下行期也要谨慎后续回报能力下降;

12、国企改革后,对应企业的回报意愿明显增强也是一个非常明显的改变。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP