��ԭ���⣺�ٴ��������������Լ��Ĺ۵㣺ú̿�߹��ˣ�

���ڿ����ܶ����������������ԣ������Ͽ�ú̿�߹���Ҳ������Ϊú̿���߳���һ�������飬���и������ɣ���Ҳ˵˵�ҵĹ۵㡣�Ҳ�����������Щ��ν�ķ���ʦ����һЩģ�����ɵĻ�����Ϊ��Ӧ�����������ı����Լ��Ĺ۵㣺ú̿�߹��ˡ�

1 �����ʴ��һ�����⣺ú̿�Dz������ڹɣ�

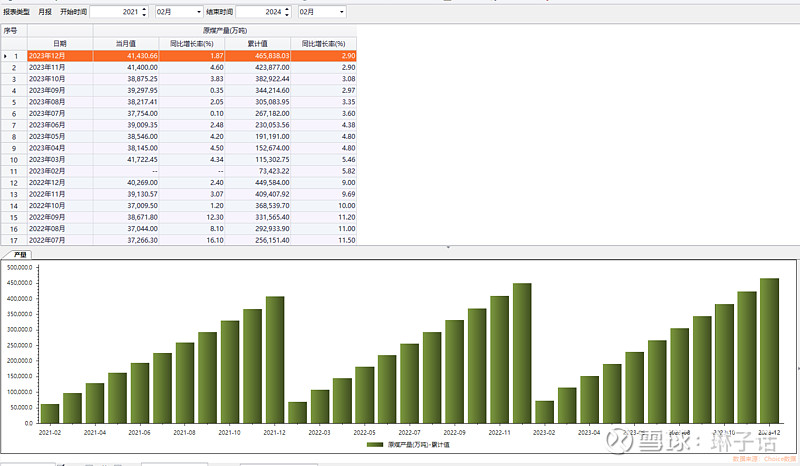

��������ڹɣ���ô�Dz���Ӧ�ð������ڹɵ���ҵ����ȥ˼�����⣿����Ҫ�ľ��ǹ��裬����choice������ʾ����2023���ԭú�������46.58�ڶ֣��ټ��Ͻ��ڵģ������ϱ�����һ��ƽ�⣨����һ��ƫ�ɣ���̬�ƣ���ôú̿�۸������ϵĸ��ʾͱȽ�С�ˣ�������һ�δ��ģ��ս������

2 ��������Ʒ�۸�

��������ú�۸���2023��10�·ݿ�ʼ�ﵽ�ζ�����������ǻ����Ļص�����Ʒ�۸�Ļص��ؽ�Ӱ����ҵ�����⣬��������ֻ��۸�һ����кܴ���ͺ��ԣ�һ�㻹�ǿ��ڻ��ļ۸���Ȼ����ú�ڻ�ȡ���ˣ�����ú��̿��Ȼ�Ǿ��к�ǿ�IJο���ֵ��ú����һ�����ϵͳ�������ǽ�ú��̿������ú�ȵȣ���ʵ���߱�ͬ��ͬ�������ԣ������ҽ�ú��̿���ڻ��۸�һ�������2��3���µĶ�ú�������ڻ��۸������Ϊһ������ָ�꣬ǰ�濴���ʱ��Ҳ�ǻ��ڴ�

3 �ٿ�����ֵ

�й���������ú̿��ҵ�Ĺ�ֵ��ˣ� �������Ĺ�ֵ�ﵽ����Ļ�����ô����������ú̿��ҵҲ��û���ٿռ��ˡ������������㣬�й���Ŀǰ�Ķ�̬12�������ȫ���ֺ�Ļ���Ҳ���ǹ�Ϣ��8%���ң������Ϣ�������Ͽ������ܸߣ�����ס����ʼ�������ڹɣ���Ȼ�г�Э�еף���Ϣ����8%����Ҳ�п�����7%������6%�������Ĺ�Ϣ�ʴ�ȷ���ԵĽǶ���˵��ԶԶ���ϳ���������3.8%�����Ȳ������ļ��ţ�����������5%����Ϊ��Щ��˾�Ĺ�Ϣ���Ǿ��гɳ��Եģ�����5%��������ܾ���5.5%��6%�ȵ����������ʣ����˷ֺ죬��ʣʲô��

4 ����

Ŀǰά�����й���Ϊ������ú̿���ڷdz��߹��Ĺ۵㣬�����1��10�����Ź�ֵˮƽ�Ļ���1���Ǽ��ȵ������䣬10���Ǽ��ȸ߹������䣬���й����ƾ���9.5�������������ֽε�ú̿���ԣ����̸��֣��Ǿ����������λ����

5 ����ú̿���л����

�У���ú̿����������������ˣ�ʣ�µľ���һЩ��β���飬����Щ��β�������Ҫ������Ҳ����һ�������¹����������߷ֻ�������·�߿��Թ۲�һ�£�һ���Ǵ�����������ܵ���ҵ������һ����Ԫ�����棬����˵ú���ȷ���

���Ͼ����ҵĹ۵�

#ú��ɫ�������ٶ����ݣ���ֻ��������ֵ�¸�# #���ջ���# $�й���(SH601088)$ $����úҵ(SH601225)$ $��ú��Դ(SH601898)$

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP