��ԭ���⣺�������촬�������۽ṹ�Աȣ�

�ع���һ�����촬���ڣ�2002��2008�꣩���촬���ܹ����ı��ǣ���ҪԴ���й��������ܣ��������������2008�꾭��Σ������������촬�۸����ߵı��DZ������������촬���ڣ�2021�����������Բ�ͬ����������촬���ܹ���������������ʮ����IJ��ܳ��壩������Դ������������ĸ��ԣ������˱����������촬���۽ṹ������һ�����졣

һ���������ڽṹ

1�����

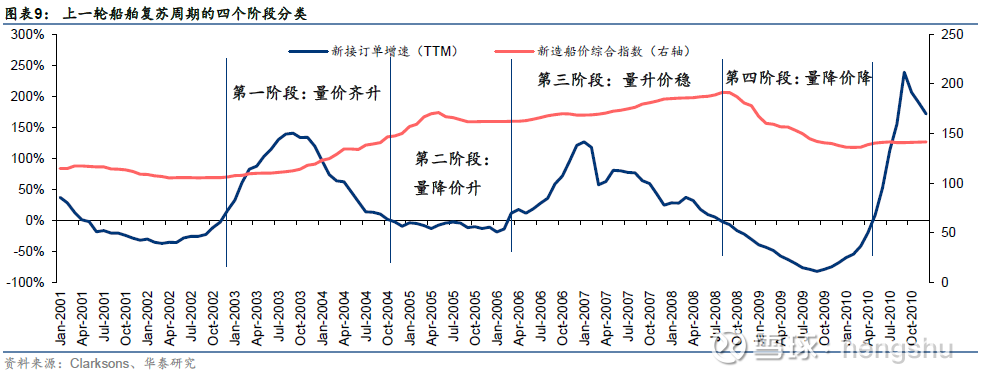

�������ڴ��¿��Է�Ϊ�ĸ��Σ���������������������������ƽ�������۵���

��һ�Ρ�����������2002.11-2004.10��������ʱ��2�꣬�¾�����������ֵ�������ڸ���ǰ�ײ���5��ƽ��ֵ����127%��

�����ڴ������ճ��ڲ��������ϵĵ��ԣ�2002-2004����ҵ����������������Clarksonͳ�ƵĴ�����ҵ����������2003��2004���������������ڵײ���2-2.5��������3-3.5�ꡣ��Ȼ���й�Ϊ�����Ĵ�����2002-2010����һ��������ʼ����ʼС�������������忴2-3����½�������������ʱ����Ȼ�Ǹ��Եġ�

�������ӹ�����ȥ�����ֵ��½Ӷ�������ʵ���ɴ��������������ڵ��Թ��ס�����ƽ�����ڵ�����������ҵ����Ŀ��ٸ��գ�ʹ����ҵ����һ�γ�������������������

�ڶ��Ρ�����������2004.11-2006.2��������ʱ��1��4���£��¾����������ضּƽ�ǰһ���ν�5%

������ҵ����Ľ�һ�����գ��ȹ��˴����������ڵĵ��Խκ����ڴ������ԵIJ��ܣ���������������״̬����������������Ȼ��ǰ�������»�����������Ȼ�ڳ������ǡ�����������Ȼ���ϣ����ڹ�������ʹ�ô�����������������������������

�����Ρ�������ƽ��2006.3-2008.7��������ʱ��2��4���£��¾�������ǰһ��������128%

��������Ͷ�ŵ�������2-3�ꡣ��Ȼ��������Ȼ��������������һ�����С��������ڶ��������ŵIJ�����ʼ�ͷţ�ʹ����ҵ����ƽ���������ƽ�ĽΡ�����������ٴ�����ڹ��������٣��½Ӷ���Ҳ�����С�����Ǽۡ�

��ҵ���ܹ滮������ţ�ʹ�ýӵ�������������ƽ�������Clarksonͳ�ƵĴ���ƽ��������2003��2004���������������ڵײ���2-2.5��������3-3.5�ꡣ��2006��֮������ƽ�����ڲ�δ�ӳ���ԭ���Ǹ����ڴ�ʱ������ȷ�������ƻ����������ڶ����й�������Ӫɳ̲������ʼ����������ҵ�����²��ܴ�����

���ĽΡ������۵���2008.8-2010.4��������ʱ��1��8���£��¾�������ǰһ���ν���66.5%

�����ڽ����˳��ڣ���ҵ����ʼ������С��ߵ����ŵ���ҵ�������ڴ���ͷţ���ҵ�����½Ӷ��������ͼ۸�һ���µ��Ρ�����������һ�γ�����1��8���µ�ʱ�䡣��Clarksons���ͳ�����ݣ��¾�������ǰһ���ν���66.5%��

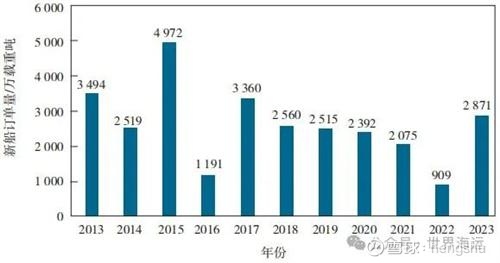

2008��7�£��δ�Σ��������ȫ��������Σ�������յ�����ĭ�ڴδ�Σ�������������ѡ�����Σ���ı��������˴�����ҵԼ10����ڵ���Ļ��2008��ǰ������������2007��߾����ȣ���������Σ���ı�����������ҵ����ȵס���Clarksons���ͳ�����ݣ�2008��Q4ȫ���½Ӷ�����Ϊ692��DWT��ͬ��-89.9%������-87.2%����ҵ��ʼ������ٵ������۵��Ρ�

2��ϸ�ִ������۽ṹ

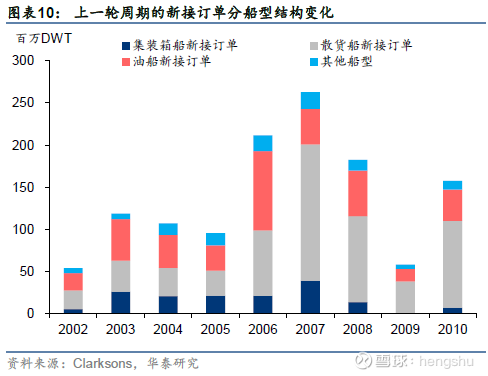

����ǩ�����ִ��ͽṹ�����������������ʹ���ɢ����Ϊ������ռȫ������70%���ϣ���2006��2007������ռ�ȴﵽ��80%�����͵���Լ�������������ڳ����Խϲ���ܵĿ��ٸ���ʹ������һ�������仯�����������ϵѸ����ת���۸�Ҳ����ѩ����

�����������ڽṹ

1�����

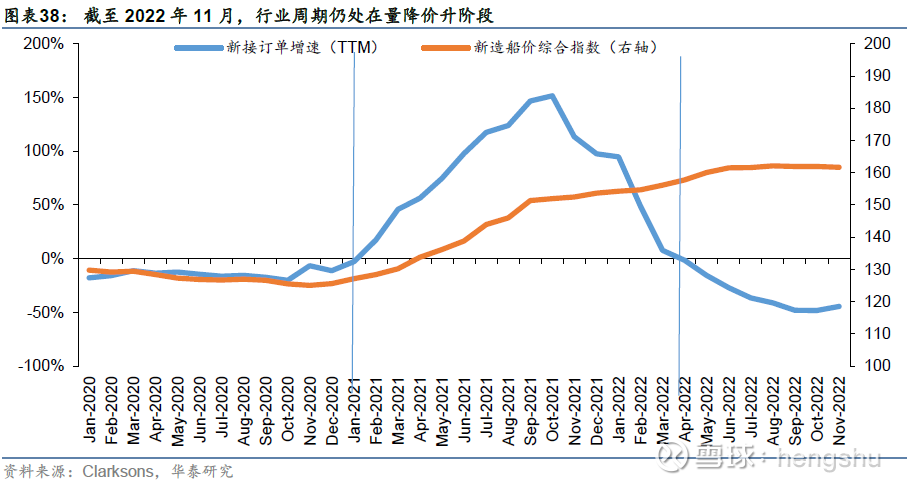

��˵���ۣ���ɢ��Ϊ�������ڽλ�������һ�ֻ������Բ��죬���¿��Է�Ϊ�ĸ��Σ��������������ȼ�����������������ƽ������

��һ�Σ�2021��1�¡�2022��4�£�������������ͬ���䴬�����Ǵ���������������

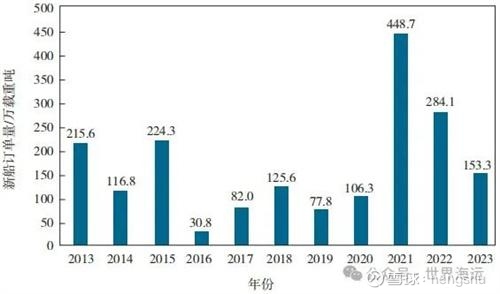

2021����ǩ�����ﵽ4800�������֣���������ܽ�3000�������֣�ȱ�ڹ���������´��۸��ǡ���2021�����ȫ���ֳֶ���Ѹ�ٴ�2020��IJ���7000���������ۻ�����9000�������֣�����Ѹ����������3�ꣻ�������������һ�����������ڴ���ƽ�����ڵ��������Ӽ�װ�䴬��ҵ����Ŀ��ٸ��գ�ʹ����ҵ����һ�γ��������������������ο�����ɭ���촬ָ���ﵽ155���ҡ�

��װ���´�������ͼ

�ڶ��Σ�2022��4�¡�2023��12�£�������������һ�����죬Ϊ���ȼ�����

���ǿ�����2022�ꡢ2023���´��������ȶ���4200�������֣��ﵽ�˻���ƽ�⣬��ܶ�ר����Ϊ2023����ǩ�����������䴬����������2022������Ͻ�һ���µ���Ԥ����ȫ�෴���۲�һ�¶����ṹ�ͻᷢ�֣��������ķ����ֲ����䴬���������µ��������Ұ���һ�ν������ȼ�������һ�δ������ܴ�3100����������ߵ���3500�������֣����ºͷŴ�����һ�������ƣ�����������Ҫ�ɴ������ʹ����������Ż���Ч���������ף���һ����С�ʹ�������δ�������������ܳ������壬���й����մ����ĸ�������IJ���������������������ܵIJ����������ޣ��ֳֶ�������������1.2�������֣���Ӧ3500�����깤����������ߵ���3.5�����ҡ�

���������������������ȶ���ȫ���ֳֶ�����һ���ۻ���ȫ����ܽ��º�����������ȱ�ڱ�����700�������֣�����ƽ�����ڽ�һ���ӳ���3.5�꣬ʹ����ҵ����һ�γ��������ȼ�����������

LNG�´�������ͼ

�����Σ�2024��1�¡�2026�꣩����һ������һ���ڲ���ϴ��ʹ�����ɢ���������������ȱ�ڣ�Ϊ��������״̬��

���ݱ�ɢ��ǰ�ķ���������Ŀǰȫ�����3500�������֣�����ǩ����ά����4200�������֣�����ȱ��Ϊ700������������2006��2008���ʹ�����ɢ�������������ﵽ1.5�������ּ��㣬ƽ��ÿ���5000�������֣�������һ��ˮƽҲ�ܴﵽ2500�������֣���2023���ʹ������������ʹ����ɢ�����¶�������2000��������������һˮƽҲ����������������ǩ��������ߵ�4500�����������ϣ��������������ޣ�����ƽ��ÿ��200��������������2026�����Ҳ��4000�������֣����ձ�ɢģ�ͣ�����2025���ɢ����������2026��ȫ���´�������������߳��������ٴﵽ5000��������ˮƽ�������������ֵȱ�ڽ��ﵽ1000�����������ϡ�ͬʱȫ���ֳֶ�����һ���ۻ���1.4�����������ϣ���Ӧ4000���������깤�����������ڽ��ﵽ4�����ϡ�

�ʹ��´�������ͼ

�����ʹ�����ɢ�����������������˲���ȱ�ڣ����½������ڽ�һ������4�����ϣ����촬�۸�Ҳ����һ�����ǣ����ֳ�����������״̬��

���ĽΣ�2026�ꡫ�����˽β���������ﵽƽ�⣬�۸������ȶ���Ϊ��ƽ���ȽΡ�

�������Ÿ�ɢ������ɷ�����ȫ����ǩ�������䣬�����ڸ����ͳ����ƽ�����Դ�����£����ְٻ����״̬����ǩ����ά����4000~4500�������ֵ�����ˮƽ��ͬʱȫ�����ͬ���ȶ���4000~4500��������ˮƽ���ﵽ��ǩ�������깤������ƽ�⣬�������ڲ��ٽ�һ������������ά����3.5�����ң����촬�۸�ƽ�⡣���Ľεij���ʱ����ѹ��ƣ����������������ޣ��ұ������ڴ����ӣ���Ҫ�������ڵIJ������£���˱��θ���Ԥ�ƽ����ٳ�����2030�꣬��ȻҲ���ų�����2008�����Σ���������µĶ������µĿ����ԡ�

2��ϸ�ִ������۽ṹ

����2021��������ǩ�����ṹ������2021���䴬���ȱ��������2022��LNG����LPG����PCTC����Ϥ���dz���������ͨ��2023���ʹ�����ȴ��δ�ų���������̨���ڴ�2.5�겻���ӳ���4~5�ꣻ���ּ���������ڱ������ڵĴ��ͷḻ�̶Ⱥ��ӳ̶ȣ������ں���������������������������������ʱ��߶Ȼ����ýϳ����γ�һ���ġ���βЧӦ������ɢ����2024���ʹ�������������ǩ�����ﵽ4500�������֣�2026���ɢ����������������ǩ�����ﵽ5000�������֣������������ڷִ��Ͷ����ṹ����ͼ��ʾ��

���ݱ������ڵ�һ�β���ȱ��1800�������֡�������ɭ�´��۸��125��������155�㣻�ڶ��β���ȱ��700�������֡��´��۸�ָ��������178�㣻���ŵ����β���ȱ�����ӵ�1000�����������ϣ�2024�꿪�������������´��۸�ָ���ڱ��������ﵽ210�����ϡ����Ľ������´������붩���ﵽƽ�⣬�´��۸�ָ��������190~200���Ҵﵽƽ�⡣

��������

1���������ڼ�����������μ�2024�������һ�ֵ�����������������ɭ�´��۸�ָ�����ǵ�210�����ϣ��������ڽ���2026�����ҽ�����ĽΣ��´��۸��ȶ���

2�����������ڴ�����Ե�һ�����������ٶȿ졢�������ױ��DZ�����ȣ��������ڷִ��Ͷ������������ֶ��ͷŵ��ص㣬��һ���Ͷ��������Ͳ���Ӱ��ȫ�궩��������

3���������ڴ���������ӣ���һ���ͱ�����������̨��ӵ�²������ӳ��������ڣ��½����ܣ�������ܣ��������㱾�����ڸ߶˴��͵���������ڽ�����Ľκ�����һ���ġ���βЧӦ�����������ڵ�ʱ���Ȼ�����������ڡ�

$�й�����(SH600150)$ $�д�����(SH600685)$ $�й��ع�(SH601989)$

@���ջ��� @ѩ����������

#�촬���������ˣ��й���������ͣ# #������#

PS�������������ڵ����ݣ���Ҫ�����˻�̩֤ȯ������ȵĹ۵㣬���ڱ������ڵ����ݣ�����ҪΪ����ԭ����

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP