(原标题:复盘牧原的2023年)

牧原2022 年共销售生猪 6,120.1 万头,其中商品猪 5,529.6 万头,仔猪 555.8 万头,种猪 34.6 万头,生猪屠宰700万头,屠宰亏损7~8亿。在2023年1月,已经建成的养殖产能在 7,500 万头左右,已投产 10 家屠宰厂,投产产能合计为 2,900 万头/ 年。

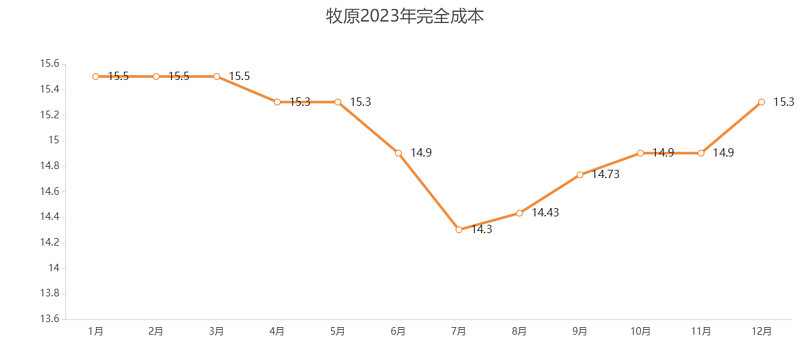

2023年1月,牧原全程存活率86%,育肥日增重750g,生猪完全成本为15.5元/kg左右,PSY为28左右;2023年出栏规划预计是6500~7100万头,屠宰产能利用率目标是达到50%左右并尽快扭亏。

2023年1月玉米价格相比2018年同期涨了1元/kg,牧原的育肥和全程料肉比都在2.9左右,那么理论上牧原的饲料成本要增加1*2.9=2.9元/kg,实际上牧原在途中会用部分小麦来代替玉米作为能量饲料,以此降低成本,所以管理层的说法是2018年以来饲料价格上涨给牧原带来的成本增加是2.5~3元/kg。后面我们可以根据玉米价格大致估算饲料原料涨价对于牧原成本的影响。

奥对了插一句,2022年11月的纪要里面,牧原的管理层根据能繁母猪数量预计猪价拐点是3~4月,23年上半年猪价维持在20元以上。2022年11月平均猪价是24元/kg,牧原这么乐观也不是没道理。我说这个东西是想说,没人能真正预测未来猪价走势,就算有日频的全国交割数据,你也只能走一步看一步,不存在百分百。之前我不是还讽刺过新希望预测猪价比较离谱吗,现在我觉得不应该因为预测猪价离谱去嘲笑新希望,了解越多之后才越觉得,自己真正懂的东西越少。

2023年4~5月,牧原平均成本是15.3元/kg左右,彼时玉米价格从2.83元/kg降至2.7元/kg, 饲料原料成本大约降低0.377元/kg。因为猪的饲料成本是整个养殖周期吃的饲料的总成本,即6个月的饲料成本,所以饲料原料降价对猪的成本下降不是1:1的关系。

2023年6月,牧原平均成本是14.9元/kg左右,完全成本下降中,生产成绩 提升贡献 0.2 元/kg 左右,料价下降贡献 0.1 元/kg 左右,期间费用下降贡献 0.1 元 /kg 左右。

2023 年 7 月份生猪养殖完全成本约 14.3 元/kg,其中生产成绩提升贡献 0.7 元/kg左右,饲料原材料价格下降贡献 0.5元/kg左右,养殖全程存活率在 87%以上,PSY在28以上,育肥料比略高于 2.8,全程料肉比2.86,育肥阶段日增重在 800g 以上。

我大概算了下,2023年6~7月玉米价格是2.73元/kg,相比2023年1月2.83元/kg降低了0.10元/kg, 对成本的变化是0.29元/kg,而牧原说因为饲料原料价格下降贡献了0.5元/kg,说明他没有刻意贬低原材料对成本的贡献,也间接说明因为这0.7元/kg的成本确实是因为生产效率提高而降低的。

2023年8月,生猪养殖完全成本约 14.43 元/kg

2023年9月,生猪养殖完全成本约 14.73 元/kg。

7~9月牧原成本逐渐上升,高温导致的生产效率降低占60%,饲料原材料价格回升+出栏量减少导致期间费用摊销更多占比40%(主要还是高温和原材料价格上升导致成本上升。)

2023年10.9牧原开盘直线跌停,市场各种传言,什么牧原要改自繁自养为农户代养,还有什么牧原要裁员才七八万人。那几天牧原疯狂开纪要会,说明会,一一解释。市场的猜测来自于牧原的共创共享计划,这个计划简单讲就是让员工拿钱出来做担保,养的好就返钱,养的不好就全退,就是一种部分利益绑定。裁员倒是真的,相比21年巅峰时期裁了大约3万人。

共创计划仍在推行,已推行共创制的养殖单元在 1,500 个左右,占所有 养殖单元的比例在 1%左右,整体占比较小。目前怀疑是为降低辽宁居高不下的养殖成本找方法。

2023年10月,平均成本14.9元/kg,50%的原因是出栏量减少导致摊销费用增加,30%是原材料价格上涨导致,20%是因为生产效率降低。10月生猪养殖完全成本离散度逐步收窄,10月份14元/kg 以下的场线出栏量占比30%左右,16 元/kg 以上的场线出栏量占比13%左右。

2023年11月,平均成本14.9 元/kg,出栏量增加导致的费用摊销减少与生产成绩下滑相抵消,牧原的生产效率进一步下滑。主要原因是冬季疫病多发,牧原的大部分产能又在疫病高发区(河南、东北)。同时为了避免价格踩踏,牧原主动调整销售数量,2023 年预计出栏量区间修正为 6,250 万头-6,400 万头。(2023年猪价持续低迷,临近春节,怕大量出货导致恐慌式杀跌)

2023年12月,平均成本15.3元/kg,成本上升主要还是因为疫病。那段时间小非还挺严重的。

牧原完全成本变化如下:

本来降本到7月还很顺利,7月之后因为天气和疫病,基本上一年白玩。

牧原受疫病影响挺大的,因为11~12月玉米价格平均在2.57元/kg,较年初的2.83元/kg下降了0.26元/kg,对成本的影响大约为0.26*2.9=0.754元/kg。夏季炎热天气的影响是0.18元/kg。剔除掉夏季天气和原材料价格的影响,牧原的成本全年上升了 0.734元/kg,而这主要原因就是冬季的疫病,倒推出冬季疫病对牧原的影响是1.734元/kg。也就是这个冬天的疫病,使牧原的完全成本上升了大约1.734元/kg。我前面也说了,饲料原料降价对猪的成本下降不是1:1的关系,所以这些数字只是估算,估算。

2023年牧原销售生猪 6,381.6 万头,其中商品猪 6,226.7 万头,仔猪 136.7 万头,种猪 18.1 万头。屠宰1300万头生猪,产能利用率达到40%,屠宰头均亏损从120元/头降到70元/头,屠宰业务相比双汇还有很大距离,具体问题应该出现在销售端上。

疫病的问题不难解决,冬季过了就能缓解,辽宁地区成本高的问题比较难啃,这几年都没啃下来。屠宰端倒是按照预期在走。

疫病对其他猪企影响多少,还真没法测算,就拿新希望和温氏股份来说,这俩都没披露12月单月的成本,而且他们的季度成本计算口径。。。看他俩的调研纪要,好像什么都说了,但特么就是不知道他的成本到底包含了什么东西。我只能按照温氏的说法进行预估,按照温氏Q4综合养殖成本16.3元/kg,10月15.6元/kg综合养殖成本,等差数列算的话,温氏12月综合养殖成本为17元/kg,相比10月上升了1.4元/kg。11~12月饲料原料成本相较9~10月降低0.163元/kg,按照温氏的全程料肉比2.59估算,饲料影响0.423元/kg。

也就是说在不考虑集团费用变化的情况下(温氏成本里面不含总部费用),温氏因为冬季疫情,养猪成本增加约1.823元/kg,与牧原的1.734元/kg差不多。

当然以上数字皆为估算,并不准确。但是也不会偏离太多,由此可见疫病影响的不止是牧原。

Q鹅号同步更新

我最看重的数字是,育肥日增重从750g上涨到了800g,这毕竟是衡量牧原降本路径能否有效的最关键数字。具体怎么关键,可以参考我前面那篇最详细的文章,里面都说了,这里不再赘述,反正日增重非常关键,它是反映牧原能多大程度激发肥猪生长潜能的最重要指标。

《猪肉行业深度研究――兼谈牧原的投资价值》

《牧原――未来的万亿猪王》《关于牧原的一些零碎认知》

《牧原为什么能从百万出栏跨越到千万出栏?》

《巨星农牧――小规模高成长》《巨星农牧手上真的有一手好牌吗?》

《关于温氏的零碎认知》《温氏股份养猪业务价值分析》

《关于新希望的零碎认知》《新希望――多元化分摊风险,反而忽视本心》

《傲农债务有点危险》

《天康生物――小而全的新疆猪企》

《正邦为何会被淘汰?》

《大北农――转基因为主,养猪为辅》

《东瑞股份――高猪价成就优秀的业绩》《东瑞股份――感觉有戏》

《金新农――养殖成本太高,资产负债还好》

《唐人神――债务没问题,成本比较迷》

《华统股份――暂时没有债务危机》

《天邦――瘦身又增发,窟窿有点大》

《正虹科技――没有任何优势的小猪企》

#今日话题# @雪球创作者中心 @今日话题 $牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $新希望(SZ000876)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP