(原标题:汤臣倍健2023年报快评)

21年冲顶后,对消费行业真的是不平凡的3年,宏观名义增速腰斩式的下滑,带来的是消费股的普遍大跌,汤臣取得成绩不够优秀,但是在当下环境,虽然有疫情放开的短期因素,业绩差点突破历史新高,还是不容易。

新的一年,周期拐点可能到来,先看报,耐心等等

一些要点:(时间紧,如有错漏,望指正,谢谢)

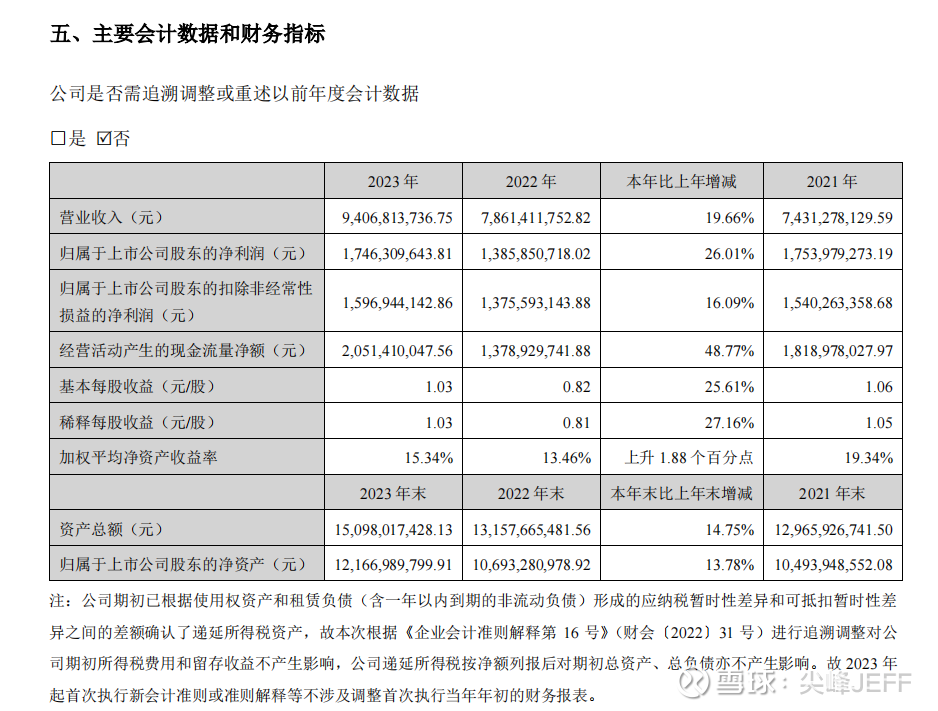

1.汤臣倍健2023年净利润17.4亿,增长26%,接近历史新高,扣非净利润15.9亿,已经是历史新高,考虑到疫情放开因素,去年业绩的含金量略有不足,(建议拉2年一起看比较真实)但是疫情放开本身也透支了需求,导致下半年的业绩存在低估,总的来说,去年算是高开低走,下半年的业绩显示出需求还是很弱,但是相对于其他一些行业离21年高点还处于一半不到的情况,保健品行业和汤臣都显示出了更好的景气度,这点可以从上下游多方的调研得到验证。包括一些原材料的销售情况,同行的业绩,大量招人的情况,高增长高景气度没有估值溢价,希望未来的良好持续业绩能把这个洼地弥补。

说到大环境,刚刚出来的社零数据,中西药品类在去年的高基数下仍然取得正增长,排在后面的是白酒和食品,两年复合增速较高。整个消费的趋势和需求并没有改变,只是确实由于通缩环境放缓了些(今天社零数据依然名义值低于实际值0.7个百分点,名义5.5%实际6.2%,压力不小)。

全年gdp名义增长目标已经定下,7.35%,高于去年4.6%不少,有挑战,如果完成,宏观增量将是去年的6成多,达到9万多亿,明显政策层面更加积极加力,希望今年能扭转市场预期。

老龄化厚雪长坡,去年是回归正常的第一年,体感温差大,量变会有质变,耐心。

2.分品牌,主品牌“汤臣倍健”实现收入 54.00 亿元,同比增长 21.48%;关节护理品牌“健力多”实现收入 11.79亿元,同比下降 2.52%;“lifespace”国内产品实现收入 4.45亿元,同比增长 46.84%。分渠道,线下渠道收入约占境内收入的 58.10%,同比增长 12.39%;线上渠道收入同比增长 27.53%。境外业务方面:LSG 实现营业收入 9.89 亿元,同比增长 23.03%。

ls的增长还是很好,公司信心也是最足,之前预期未来几年也是保持比较高的增长。

3.分红比较振奋人心,每股分九毛,股息率已经超过5%,汤臣的分红率一直是市场几乎是首屈一指的,如果上市初期以极高的价格买入汤臣,即便考虑摊薄,分红差不多已经回本。十年动态平均分红率有望达7%以上。

但是实话讲,我不是很在乎这个,我个人是更希望保持50%的分红比例成为常态,剩下的钱可以用于发展,减少远期的资金压力,每年哪怕仅少分4亿,也是上市公司里面分的高的,但是十年可以节约几十亿的资金缺口。

4.公司专利申请了一些,包括葡萄籽靶向清除肿瘤的等等,这些年公司说了很多,没有落地的,包括去年的钙达和更早的高阶氨糖,似乎都没怎么弄,希望今年有些比较期待的新品。

5.去年费用率41%,还是相当之高,并没有实现年初目标,好在毛利稳步上升能对冲一些,如果公司能实现35%的目标费用率,未来几年还是有大几亿的利润增量出来,有挑战,主要这2年经济增速降的太快,蛋糕增量过小,需要宏观的配合。今年看吧,至少公司也意识到这些问题,希望效率上能有改善,全年费用率没看到指引,看后续的会议会不会透露。

6.2024年营收目标个位数增长,目标和股权激励一致但是不够高,希望毛利和费用的降低能带来利润的释放,全年个人预期净利润18.5-20.5亿,考虑到宏观可能恢复通胀,实际情况能好于预期,相比去年年底略有调高,才刚开始,不确定性大,希望能达成。

节奏上,1季度显然是高基数,肉眼可见。淘宝观察1-2月下滑3成多,但是同样swisse也大幅下滑但是另有数据显示他全网还是增长的,也看到其他同行表示1季度动销良好但是基数相对高点。预计增速前低后高。

库存公司之前交流显示比往年更低,因为春节因素,合同负债11亿,大增25%,我个人了解到线下早早就完成了季度任务,动销压力稍微大点,我个人也预计是线下高于线上的增速。

总的来说,汤臣的未来我是有信心的,短期经济和发展有不确定性,中国现在消费股的估值低于全球,个人觉得原因是短期名义快速下滑导致中国的名义增速低于日本美国等发达国家,而利率又明显高于别人,市场线性外推,悲观。但是这个不应是常态,从实际增速来看,中国和日本当年不是一个阶段,正确的政策一定能带动实体恢复。还是信心问题,当然信心需要业绩带动!

等吧,未来十年中国实际增长中枢4.5%左右,名义增长6.5%左右,(过去普遍名义增速在8-10%之间 07年20%多,九几年有年30%多)是可以期待维持常态的一个水准。希望今年能更好,股东大会见!$汤臣倍健(SZ300146)$ @今日话题 @雪球达人秀

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP