��ԭ���⣺�����ͣ�4����23�걨ҵ����������ֵ���£�

������ʾ�����Ľ��Ǹ���Ͷ�ʹ����е�˼���ͽ�������������ֻ��һ����ͨСɢ�����¹۵㲻һ����ȷ��Ͷ��ˮƽҲ��һ�㣬�������漰�Ĺ�Ʊ������������д���µ��ķ��գ��뱣�ֶ���˼�����г��з��գ�Ͷ������������¹۵��������֮�ã��������κ�Ͷ�ʽ��飬������������ݴ˲�����

��ƪ���������������2023�걨ҵ�����з�����������ֵ���£���֮ǰ������������д������������Ϊ����������ҽ�������е�������ҵ����ҵë���ʺ������ʸߡ���Ʒ�����ǿ�����ʸߡ���ҵ����Ҫ�߶��ʱ���֧������������ҵ�����Ѿ��Ӿ磬ͬʱһЩ���δ���ҽ������Ҳƫ��ODM������������Ʒ�ƽ��ͳɱ����Ӷ�������ҽ������֮��ļ��Ҿ����л�óɱ����ơ�

��ƪ�������棬ҵ����������ֵ������Ȼ���հ����͵�����ҵ����������Ϊ�����д��

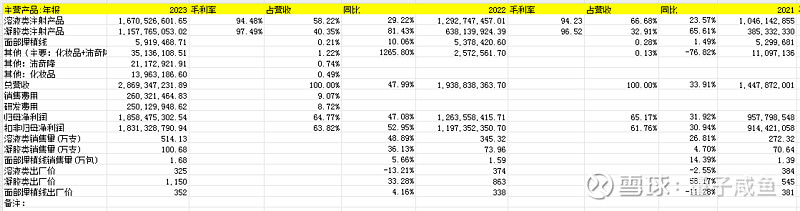

�����ȿ��°�����2023ȫ���ҵ��������

ע��ͼƬ�������ԡ��������㡱����

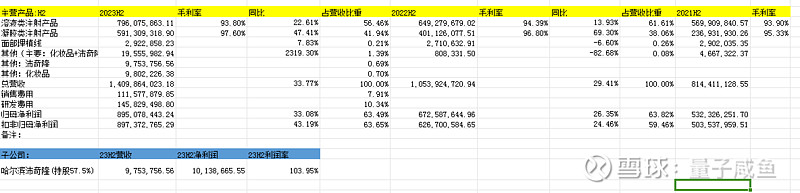

������2023H2ҵ���������£�

ע��ͼƬ�������ԡ��������㡱����

��Ʒë���ʷ�����

��Һ���Ʒ��

22H2:94.39%,23H1:95.1%,23H2:93.8%;

�������Ʒ��

22H2:96.8%,23H1:97.38%,23H2:97.6%;

���Կ�����Һ���Ʒ23H2��ë����ȷʵ�ܵ�������Ӱ�죬�������Ʒë���ʻ�����ߣ������Ʋ���Һ���Ʒ������ϵ�У������ۿ�����С���»������������Ʒ��妰ס������֮�ࣩ����ֻ�ǽ����������ն˼۸��ڰ����͵ij����۶���Ŀǰ��û�������Ӱ�졣

��һ�������ߣ�����ϵ�л����̣�����1.5������[14%����]+����1.0��è��[27%����]+����2.5����ˮ��[�ͼ�����]+�������������ˮ��[30%+����]��

����2.5����ˮ������Ҫ����Ϊ�����۷�/���꼪�Ĵ����ײͲ�Ʒ�����ն�ҽ�������ĵͼ�������Ʒ������Ҳ�ͼ���Ԫ����23���ֱ���ͼ������У�����ҽ�����������Dz�Ǯ�ģ��������ڲ�����ˮ���������Ʒ��Խ��Խ�࣬���ξ���ҲԽ��Խ���ң����µ�������ϵ�в�Ʒ��Ԥ�����١�

����1.5�����루14%���٣�������1.5��������ȻĿǰ�г��ϻ�û�о�Ʒ������Ŀǰ���������Ѿ��Ƚϸ��ˣ����ݻ������㣬23�꾱����������8.3�ڣ�ͬ������22%�����ǵ�����������������Ѿ��ϸߣ�ͬʱ����δ����Ʒ�Ļ���������δ��������Ԥ��������14%��

����1.0��è�루27%+���٣��������г���ҽ����Ⱥ�����ʴ��15%���ң���2022������1.0��è����ҽ����Ⱥ�����ʴ��5%����23����������1.0��è��Ӫ������Ӧ֢���ڼ�ܳ߶Ȳ��첻̫�����������������г���ԭ���ײ�Ʒ�ľ�����ޱ�������������1.0��è����������������ѹ����Ŀǰ����1.0��è���Ѿ����������ٴ�������������Ӧ֢��Ԥ��24���������������Ӧ֢�����ݻ������㣬23����è��������5.2�ڣ�ͬ������20%�����ǵ���è�����Ӧ֢���⣬ͬʱ���ӽ�ԭ���ײ�Ʒ�������г�����������δ����è��Ԥ��������27%��

�������������ˮ�⣨30%+���٣�����2022�꿪ʼ�����Ͷ�����������۲��Է����ı䣬������Ϲ����Ŀ��Ҫ��ҽ�����������ƹ������룬�������۲��Կ�����C���������н���Ʒ��ճ����߸����ʣ�23ȫ�����������������Ӧ�û��Dz����ģ����ݻ������㣬23��������������1.4�ڣ�ͬ������90%+�����ǿ��ǵ��������г��ľ����Ӿ磬����δ��������Ԥ��������30%��

����2.5ˮ���룺���ݻ������㣬23������2.5ˮ����������1.8�ڣ�ͬ������54%������2.5ˮ����δ������ˮ�����Ʒ�Ļ������࣬ͬʱ���ӽ�ԭ���ײ�Ʒ����ˮ��������������Ը���ƽ�ԭ����ˮ�⣬����2.5����δ�����ָ�λ�������Ͳ����ˡ�

�ڶ��������ߣ������ࣨ妰�/������ʹ[30%+����]+�����[26%+����]+��ܽ��&����һ��һ[��λ���»�]��

�ڰ����͵�������ע���Ʒ�У��������IJ�Ʒ����妰�/������ʹ�ͱ���

妰�/������ʹ��30%+���٣�����ֹ23Q3妰���ʹ�Ѿ�����1000+��ҽ����������Ȩ1000+��ҽ����23��妰�Ŀ��ҽ������1300-1400������ϻ����������ݣ�����23��妰�+������ʹʵ������8.4�����ң�ͬ������170%+����������Ʒ��������ʹ����妰��γ���Ч���䡣妰�ҽ����Ҫ����Ӻ�ü�壬��С����ҽ�����߱�����������ҽ��ע��妰��ո���ҽ������ע��������ʹ��������ʹ���妰�ƫ����ע���Ѷȸ��ͣ��ż��ͣ�����ע�䷶Χ����ʹ����Ҳ������ע��������DZ��ҽ�������������Ѷȵ���妰���ʹ��ͬʱ妰�ע������Ƚ����ޣ�������������չ����Ӳ�����⣬������������妰��������

����������ʹ���Ƴ�������ʹ�ð����͵����������Ʒ�и��õļ۸�����֣�������ʹ���۸��߶ˣ�妰���ʹ��23������ҽ�������ļ��Ҿ���ǰ����˳�ƽ��ۣ�妰���ʹ�ն˹ܿؼ۴�12000Ԫ/֧�½�����7900Ԫ/֧�����ǵ�δ��������������������࣬�г������Ӿ����ҽ����Ⱥ���������»��Լ���ԭ���ײ�Ʒ����������������µ�妰�/������ʹδ��Ԥ��������30%��

����26%+���٣������������Ʒ2012��������ˣ�����10���������ſ�ʼ���������ǽ�ϻ������㣬����23�걦�������1.49��Ԫ��ͬ������8%+�����ǵ�δ����������°ͣ���Ӧ֢�������Դ�����������˽��µ�δ�������Ԥ��������26%��

��ܽ��&����һ��һ[��λ���»�]���г�������֣�δ��Ԥ�ھ��ǹ�ģ���ָ�λ���»�����ϻ����������ݣ���ܽ��23������1.3�ڣ�ͬ���»�28%������һ��һ23������0.4�ڣ�ͬ������9%��

�����������ߣ����д������ⶾ��+����³��ע��Һ[����] +˾����³��ע��Һ[����] +ȥ������ע��Һ[�沿��֬] +��ԭ���ײ�Ʒ+�����+ҽ����������Ʒ+�ڶ����沿��ֲ��+ע����������ø������������ܡ��ܽⲣ���ᣩ +���������ࣩ

�����͵ĵ������������У��������ǻ��������д�����IJ�Ʒ�ߡ�

�ⶾ�أ�Ԥ��25������У��� Ŀǰ�ⶾ���г�70%����ˮ�����Ϲ��Ʒ��ռ30%���Ϲ��г��о���������£�

�߶ˣ�����������BOTOXռ40%�����ۼ۸�5-8k����Ӣ������8%��

�жˣ�����������ռ10%(���ۼ�3-5k)�������ʹ������ĺ���Hutox(Ԥ�����ۼ�3-5k)

�Ͷˣ��й������������ռ42%�����ۼ�2-3k��

�ⶾ�غ��ijɷֶ�һ����ֻ�����ϲ�ͬ��ҽ��С����Ӧ���������ԣ�������������ü���ƺ���β��2����Ӧ֢�� ���������ⶾ�����Ķ���ü���ƣ�

δ�����Ÿ����ⶾ��Ʒ�Ƶ����У��������ܻ�Ӿ磬ֻ��Ŀǰ�����ⶾ�ػ�û�е��������ҵĽΣ����߶˵ĺ͵Ͷ˵Ķ����ıȽ�������ⶾ�ص�Ӧ�ó����ܶ࣬������ˮ�����ʱ������һЩ�ⶾ�ؿ�������Ƥ����ϸ��̶ȣ����������ⶾ�ط�������Ƿdz����䣬23Q3��ʱ��˵���ں�����������û�е�λ��������ڹ�����Ҫ�ϵ�24Q2�����걨�����ǵ�����Ҫ1�꣬���ư����͵��ⶾ��ҵ��Ҫ����ҵ��������Ҫ��26���ˡ�

�ⶾ���г���������25%��������+ˮ���г��ռ��˳���������+��ռ�еͶ��г��ݶ�+�������ⶾ��ҵ��ҵ������С�������������е�ʱ��������ٻ�Ͽ졣

���ؼ�֬�ࣨԤ��25-26�����У��������͵�����³��ע��Һ[����]�����DZȽ����ģ�Ŀǰ��ֻ������I���ٴ����������ǵ�����³��Ч��Ҫ��˾����³�IJ�ֵܶ࣬���ڴ��Ļ���˾����³�ġ��������뱱����������ҽҩ�Ƽ�ǩ����˾����³��ע��Һ��Ŀ�Ķ��Һ���Э�飬 Ԥ�����25-26�����У��������������ﻹ�������Ƽ����ڷ���˫�е�����е��Ʒ��������23����0.5��ԪͶ�ʻ�ñ�����������4.89%��Ȩ����ǿ��Ȩ�������������ع����г��IJ��ֻ����ͺ�ģ������ܶ�ҽԺ��ר�ҷ�������˾����³��ע��Һ����������Ʒ����Ҫ�г�����ҽ��������δ������ʻ�����Ҫ���������õ�����Ȩ�Ŀ��Ҵ���ʻ�������Ӫ���ơ��ڷ��ڿƵȵȡ�����ȥ������ע��Һ[�沿��¼�֬]�Ҿ��õ����г��ռ䲻С����Ϊ����˾����³��ע��Һ��Ҫ������ȫ�����ع��������ھֲ����沿��¼�֬�����Dz������ܶ��˿��ܿ���˫�°ͣ�ȥ������ע��Һ���ܿ��������ó���

��ԭ�����ࣨ�չ�����¡̽�����������ͶԽ�ԭ�����г���Ͷ�������ģ���Ȼ˵���ź������齺ԭ���ײ�Ʒ���������ӣ���ԭ�����г��ľ������ܻ��ص��������·�ߣ�����Ŀǰ��ޱ�����ԭ���ײ�Ʒ�����ܺ�ˮ���г����������˲��ٷݶ���������չ�������¡��Ҫ�����コԭ���ף���ҪӦ��Ҳ���ڽ�ԭ�����ϣ���������Ϊδ����ҽ��ƽ̨����ҵ�������ʽ��ַdz���ԣ����ҽ��Ӧ�ý���ȫ��ҵ�����֣��Խ�ԭ�����г��е������ˡ�

����ࣨDensity��Ƶ��LinearZ���������������뺫��Jeisysǩ��10�꾭��Э�����Density����Ƶ����LinearZ���������豸������24�꿪չ�ٴ���Ԥ��25���������Ƶ�ȳ����ٴ���0.5-1�꣬����������豸�г�����ͬ���ܼ��ң��������Ҳû�й��ߵ�Ԥ�ڡ�

ҽ����������Ʒ��Ŀǰ�а�ܽԴ���۽������������齺ԭ��ԭ��Ϊ��ɣ������廤�����۽�������������������è������רע���ܿ��壩����Ʒ�ƣ�������C��ҽ����������Ʒս������������������C�˵���B��ѡ���ǿ����Ȩ�Լ�����һ�������Ʒ��ЭͬЧӦ��Ŀǰ��λΪҽ��������û�п���ͨ�����������ģͶ�ţ�δ�����������Ĺ���Ҳʮ�����ޡ�

�ڶ����沿��ֲ�ߣ�Ŀǰ������Ҳ���з��ڶ�����ֲ�ߣ�Ԥ��Ҳ����25�����У������Ϊ���������Ʒ���г��ռ䲻��̫��

ע����������ø������������ܡ��ܽⲣ���ᣩ�� ���˿����ܽⲣ�����⣬ע����������ø���ۿ�����Ҳ��Ӧ�ã��ڰ����͵�����������ҵ�����½�����Ŀ ����Ͷ��8.1�ڣ���Ŀ������4�꣩�IJ��ܹ滮�����ᵽ��ʵ�������ࡢ��Һ����ܹ�ģ�������Լ�ͿĨʽ��ҩ��������������ܵ��²�Ʒ�IJ�ҵ��������ͿĨʽ��ҩ�����ܾ��Ǹ�������������������е��������������ܿ��ܾ���ע����������ø�йء�

���������ࣺ������ڱ���������Ʒ����Ʒ����������Ǹ�������ע����ҽ����Ʒʹ�ã������������ж����г��ռ䣬2023��������������Ʒ����III���ٴ�����Σ�24����п������С�

�����ϰ�����23���ҵ����֮ǰֱ���ͼ������εļ��Ҿ���ʱ�ڣ��Ѿ���ҽ����ҵ�ľ����Ӿ�����Ԥ�ڣ��������֡���ҵ�����Ӿ硱��Ԥ��֮��ͬʱ���ǵ���ѡ�����г���ή�ң������͵�23��Ʊ�Ҳ������Ԥ��֮���ˡ�

����23��ҵ����������ֵ��

���ݰ�����2023�����Ʒ��������㣬2023�갮���;�������8.3�ڣ���è����5.2�ڣ���������1.4�ڣ�����2.5ˮ����1.8�ڣ�妰�+������ʹ���8.4�ڣ��������1.49�ڣ�����һ��һ���0.4�ڣ���ܽ�����1.3�ڣ�����Ʒ�ࣨ��ױƷ+����¡+�沿�����ߵȣ����0.4�ڣ���ô����2027�갮���;�������14.26�ڣ���è����13.42�ڣ���������4.59�ڣ�����2.5ˮ����2.54�ڣ�妰�+������ʹ���28.06�ڣ��������3.33�ڣ�����һ��һ���0.55�ڣ���ܽ�����1�ڣ�����Ʒ�ࣨ��ױƷ+����¡+�沿�����ߵȣ����0.7�ڣ��������豸����0.26�ڣ��ⶾ�ع���1.5�ڣ���֬ϵ�У�˾����³��ע��Һ+����³��ע��Һ+��������ע��Һ������0.5�ڣ���ô���㰮����2027�����빲70.71�ڣ����ǵ���ҵ�����Ӿ磬�����ʰ���63%���㣬��ô������2027���������Ϊ44.55�ڣ����ǵ�������ҵ�����ٷŻ������Ĺ�ֵ�����»�������35PE��ֵ����ô2027�갮���ͺ�����ֵΪ1559�ڡ�

$������(SZ300896)$ $����ҽҩ(SZ000963)$ $��������(BJ832982)$

#2024Ͷ������# #ѩ���Ǽƻ�# #ʵ�̷���#

@���ջ��� @ѩ���������� @Ͷ������

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP