��ԭ���⣺������Ϣ��2023���걨�Ķ��ʼǡ����й���

�ֵ���һ��һ�ȵ��걨�����ƻ��ѹ�ע��һЩ��Ϣ�ɣ���Ҫ��Ӳ�ʲ�+��ҵ��ͷ�����걨������һ�����������ǰ��ո���ķΪ������Ͷ�����趨�Ĺ�ƱͶ��˼·��ֻ�����������붨�����������漰�κ���ʽ�Ķ��Է�����ҵ��Ԥ�⡣������������~

һ�����ľ�Ӫ����

23��Ӫ��ͬ��-0.40%���۷Ǿ�����ͬ��-10.50%����Ӫ�ֽ���ͬ��-18.30%���۷�ROE 15.67%��Ҫ˵�걨�����ǿ϶�������˵Ϲ������Ҫ˵ҵ������Ҳ����̸֮��ֻ��˵����Ԥ��֮�ڰɣ������Ǹ������ǹ�ֵ����ǰ���˲���~

��������&�ֺ�����

ÿ�ɷֺ�����ҵ���½����½������Ƿֺ�������������75%�ķֺ�����A������������һָ�Ĵ���~

�й���ǰ��ÿ�ɼ۸�Ϊ37.94Ԫ��ÿ��2.26Ԫ�ķֺ��Ӧ�Ĺ�Ϣ����5.96%����Ȼ�Ǹ�Ϣ�ɣ����ǹ�Ϣ�ʲ���ǰЩ����ô����������~

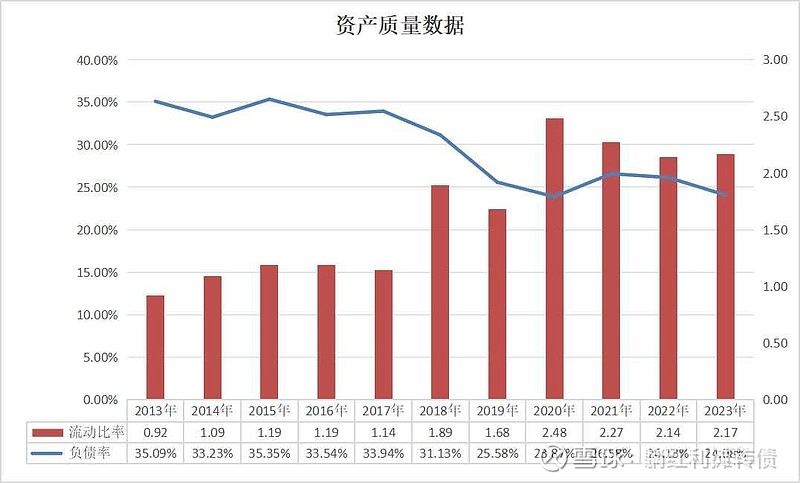

����������������

�����������ֽ���Զ����ÿ������ĸ�����������ɫ������ROE�����»���˵ʵ������70%�ֺ���+15%ROE+ǿ�ֽ�������ҵA�ɿɲ������

�ٲ���һ��2023��ȵ��ֽ��������������ϣ�

���ٲ���һ�����ݣ�23�����ʱ���֧Ϊ419.59��Ԫ��24���ʱ���֧�ƻ�Ϊ368.04��Ԫ��

�ġ��ʲ���ծ����

�ʲ���ծ�����������˼���ǿ����̬�ƣ�1500�ڵĻ����ʽ��Ӧ��29.27�ڵĶ��ڽ��+71.79�ڵ�һ���ڵ��ڵķ������Ը�ծ+296.36�ڵij��ڽ��+29.72�ڵ�Ӧ��ծȯ���ʲ���ծ�ʽ���24.08%��

�ܵ��������й���23���ҵ���Ƚ�������ҵ��ģʽ�ȶ���ӯ������ǿ���ֺ�������Ƚ���Щ������Ϣ����������ԭ��ǰ12.65������ӯ�ʡ�1.84������ӯ���Լ�5.96%�Ĺ�Ϣ�ʲ������ֻ������ڹ����Ĺ�ֵ��˵ȷʵ����һЩ��

���⣬������֤����ָ���������ʮ�����ﶼ�dz��ͣ����ǽ�����ָ���������н�����Ȩ�أ���Ҫԭ�����������Ƿ�������ָ���������ף���������ʹ��ˣ���ǰ����������֤����ָ���ĵڶ���Ȩ��~ $�й���(SH601088)$ $����úҵ(SH601225)$ $�����Դ(SH600188)$

�ر�������

1����ʷ������δ��&���˶���ҵ�ľ�Ӫһ�ϲ�ͨ����������&���˹۵㲻����Ͷ�ʽ��飻

2�����Ľ��������ϵĶ������������漰�κζ��Է�����ҵ��Ԥ�⣬���У�����Ϊ������

3��������أ���ǰ�й�������֤A50ָ���е�Ȩ��Ϊ1.89%������֤����ָ���е�Ȩ��Ϊ1.97%���ڻ���300ָ���е�Ȩ��Ϊ0.71%������ͨ���⼸ָֻ����ӳ�����

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP