(原标题:研究进阶|上海机场,盈利是降还是升?)

周末晚上,上海机场发布了2023年的年度报告。我司内部做了一些探讨,其中有几个问题比较有意思,也和球友们做个分享。

第一个问题是:2023年上海机场的营收是110亿元,已经超过了2019年109亿元的营收,为什么2023年的净利润只有9.3亿元,远远低于2019年的50亿元?

是这样的。

虽然我们看到2023年上海机场的营收有110亿元,但是其中包括了100%控股的上海虹桥机场。所以,统一口径比较的话,扣除虹桥机场的那部分,2023年浦东机场的营收只有80亿元,比2019年少了约30亿元的营收。营收少了,自然净利润也会相应减少。

其次,2023年上海机场的成本费用也比2019年高了很多。大家都知道机场最主要的成本费用其实是折旧和摊销。疫情之前,浦东机场就开始了大规模的扩建,非流动资产从2019年的230亿元增加到了去年底的520亿元,足足增加了一倍多。

所以,在利润表上反应出来的,就是2023年上海机场的折旧摊销加起来有28亿元,远远超过2019年的12亿元折旧。

最后就是一些小的项目,财务费用比2019年多了7亿元,投资净收益少了5个亿。这样加加减减之后,就是看起来营收和19年差不多,但是利润少了很多。

不过,我们还是认为今年上海机场的盈利质量是比过去3年高很多的。

为什么这样说呢?有个细节可以提醒给大家。

上海机场的资产负债表上有个特殊的科目,叫做递延所得税资产。2019年的时候,递延所得税资产是1000万,2020年疫情爆发递延所得税资产是4亿元,2021年这个项目是11亿元,到了2022年增长到了21亿元。

所得税包括当期所得税和递延所得税。按照《企业所得税法》的规定,企业纳税年度发生的亏损可以结转以后年度在税前扣除,但结转抵扣期限最长不得超过5年。

按照《企业会计准则》的规定,企业预计在未来期间能够产生足够的应纳税所得额来抵扣亏损时,应确认相应的递延所得税资产,即将亏损视同为可抵扣暂时性差异。

疫情三年,上海机场产生了大量的亏损,所得税自然就不用交了,而且因为递延所得税资产,导致了上海机场的账面亏损没有那么大。

用最简单的数字还原一下,以2022年为例,上海机场2022年亏损了30亿元,但是考虑到递延所得税资产增加了10亿元,所以上海机场的实际亏损是40亿元。

这个情况,2023年没有发生,说明上海机场的盈利质量是在提升的。

第二个问题,上海机场的盈利什么时候可以看到有希望增长?

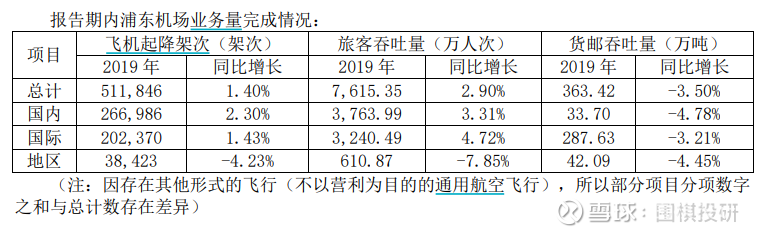

这个问题说实话,看不清楚。因为上海机场的盈利是多是少,关键还是看人流物流的情况(其实说到底还是看人流)。还是以浦东机场为例,2023年浦东机场的飞机起降43万次,同比增长112%,旅客吞吐量5400万人,同比增长284%。

同比的增速是巨大的,但是2019年的情况怎么样呢?从2019年的年报里面找到了相关的数字,给大家看一下。

是的,2019年浦东机场起降了51万架次,旅客吞吐量7600万人,和当时的高峰相比,还是有蛮大差距。

今年上海机场的管理层讨论和分析里面提到,预计24年浦东机场实现飞机起降46万架次,旅客吞吐量6100万人次,货邮吞吐量345万吨,可以看到趋势是在慢慢向好的。

第三个是关于免税的业务问题,市场也关心的比较多。

回顾下上海机场与中免签订的免税店协议,到目前为止一共签了三次。第一次是2018年的原协议,第二次是2021年1月份疫情爆发以后公布的补充协议,然后是2023年8月份签署的最新的补充建议。

回顾各协议的主要内容:

1)2018年的最早协议采用的是保底和提成较高者为准的方式,约定了42.5%的综合扣点率。当时也规定了较高的保底金额,每年从35亿元到81亿元不等。

举例来说,2019年公司免税租金收入为52亿元,远超过那年的35亿元保底金额,因此最初的合同为公司提供了很高的免税收入弹性。

2)新冠爆发,国际客流大幅下降。中免认为继续按原保底金额支付几十亿元是不合理的,所以2021年上海机场公布了补充协议,取消了最初的保底和提成高者为准的模式,到2025年底。

即,哪怕国际客流恢复到2019年水平,最多也只能获得对应国际客流免税的保底收入,此前的保底变成了上限。

3)第三份的最新协议,最明显的变化是又恢复了取保底和提成较高者为准的模式(也就是2018年原协议的精神和实质)。在免税店销售额较高或者客单价提升时,上海机场将获得超出保底的免税租金收入,这样免税收入的弹性就大幅增加了。

最后,是怎么看上海机场现在的估值水平。

去年,因为经济复苏不及预期,上海机场和中国中免的股价都大幅下跌。目前上海机场最新的市值是902亿元,如果对照2023年的净利润,PE估值有100倍。

当然,陆家嘴的买方们不是这样看的。大家心里都认为,上海机场正常的盈利水平应该在40-50亿元,所以按照这个盈利,上海机场的估值大概是20倍左右。

900亿的上海机场便宜吗?这是个见仁见智的话题。如果用重置成本法,重造一个浦东机场和虹桥机场,算上现在的土地价值和重建价格,我想900亿元是根本不可能的。

今年低空飞行概念比较火。浙江有家民企的股价从4元左右涨到了最新的16-17元,市值也到了360亿元,但这个公司的飞机一年只有卖出100架,可见的未来也不太有很大的增长。300米以下的低空会在国内放开吗?什么时候会放开?都是未知的。

现在,2个半这样的公司可以抵上海机场,好像有点小问题(不知道是这个公司贵了,还是上海机场便宜了)。

最后,再聊点题外话。

机场的价值,最根本的还是来源于优质流量的变现,免税店当然是一方面,但是如果高端消费人群愿意在停留或等待阶段购买,就足以吸引很多品牌商进来。

上海机场最强的护城河和优势在哪里呢?用一句话可以总结:一小时直连江浙沪核心城市,覆盖中国最具消费潜力的1.5亿人口群。

#2024投资炼金季# #机场# #免税# $上海机场(SH600009)$ @雪球创作者中心 @今日话题

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP