(原标题:天齐锂业2023年度报告解读)

$天齐锂业(SZ002466)$

风险提示:以下分析仅供自己学习和球友交流讨论,非投资建议,勿仿!!!

1、总体经营情况

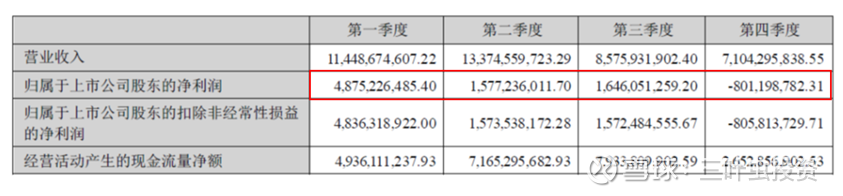

2023年,公司实现营业收入405.03亿元,同比增长0.13%(与2022年相比),实现归母净利润72.97亿元,同比下降69.75%,毛利率84.98%,比2022年略降,详见下图。

2023年,公司增收不增利,且经营业绩呈高开低走态势,2023年第三季度和第四度的营业收入和净利润大幅下降,特别是第四季净利润亏损8.01亿,主要原因是由于碳酸锂价格大幅下跌以及格林布什矿的锂精矿包销价格大幅高于市场价格(根据IGO公布的销售价格,天齐锂业第四季度的包销价格高于市场价格1倍多)。同时,公司参股的SQM公司由于碳酸锂价格下跌,SQM公司的分红也大幅下跌。公司的业务主要包括锂矿、锂盐和投资三大块,详细分析请见《从财务报表看天齐锂业》。

2、经营数据分析

2023年,锂市场价格呈单边大幅下跌,碳酸盐从年初近60万元/吨下跌至年底的10万元/吨,下跌幅度达80%左右,详见下图。

在锂市场价格大幅下跌的情况下,库存量明显增加,但锂矿和锂化物毛利率仍保持高位水平,表明公司锂矿成本低(格林布什矿为全球成本最低的硬岩锂矿山),经营基础稳健,具有极强的竞争力。

由于特殊的公司架构以及战略考略,天齐锂业通过与IGO成立的合资公司控股格林布什矿,实际上天齐锂业持有格林布矿26%的权益,但由于与IGO的合作安排,天齐锂业控制塔利森公司,塔利森公司财报参与并表,同时,由于锂精矿包销价格每季度商定,在碳酸盐价格大幅波动时,包销价格大大滞后市场价格,这也是天齐锂业2023年第三季度和第四季度利润大幅下跌的主要原因。

上图是IGO公司公布的格林布什矿生产情况和包销价格,2023年第四季度锂精矿包销价格为3016美元/吨,而市场价格约1200-1500美元/吨,包销价格高于市场价格1倍多,导致塔利森公司小股东IGO分走了大部分利润,而天齐锂业和雅宝承担了高包销价格。不过,天齐、雅宝和IGO重新商定了锂精矿包销价格,每月进行调整,2024年第1季度的经营情况环比2023年第四季度将会大幅好转。

另外,天齐锂业参股的SQM公司也是全球成本最低的盐湖锂生产商,虽然,在碳酸锂价格下跌的情况下SQM净利润和分红下降,但即使碳酸盐价格继续下跌的情况SQM公司仍会有利润,并继续分红,天齐锂业仍将有稳定的分红收益。

3、估值

天齐锂业的股价从2022年7月创历史新高(148.57元)后一直盘整向下,目前股价下跌至50元附近(港股价格更低),考虑长期锂需求保持两位数以上的增长及天齐铀业持有全球最优质的锂资源资产,当前股价偏低,是很好的买入时机,对于长线投资者来说,天齐锂业也是很不错的投资标的,未来天齐锂业将成为现金奶牛,每年分红也不错,2023年利润分配方案为每股分1.35元,分红收益率约2.7%(港股分红收益率约4%)。

#今日话题# #2023投资炼金季#

#天齐锂业#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP