(原标题:谁是A股最具成长性铜矿企业?――紫金矿业、洛阳钼业等铜企成长分析)

从产业角度看,当一个行业大的发展机遇时,真正能借助难得的行业机遇乘风而起,顺势而为将自身做大做强的企业是哪些呢?

答案便是最具成长性的企业。

企业具有成长性主要有两个内在条件,一个外部条件。

外部条件是行业稳中有升,如果行业具有显著的上行趋势,则会加速企业的成长。

内在条件一是企业管理层有成长的强烈愿望和动力,二是企业有实现成长的技术实力、战略眼光和运营执行能力。

也就是老板首先要想做大,然后要做大的能力。

铜矿企业的增长有三种典型类型,哪一类矿企最具成长性?

第一类是“富二代”型矿企,基本面一般,但是背靠雄厚实力的大股东,大股东掌握储量巨大的矿产资源。

这类企业在某个周期内可以躺赢,但是成长的周期较短,持续性一般。

如铜陵有色、云南铜业等。

铜陵有色于2022年12月与有色集团签署框架协议,拟以66.7亿元收购其持有的中铁建铜冠70%股权,2023年8月已完成过户。其核心资产为米拉多铜矿,一期工程于2021年达产,矿石处理量2000万吨/年,年产约9万吨铜金属量对应的铜精矿(2022年实际生产铜精矿含铜12.12万吨)。二期工程预计2025年6月投产,2027年达产。届时一期和二期对铜矿石处理量将合计达到4620万吨/年,预计年产约20万吨铜金属量对应的铜精矿。平均成本有望进一步降低,公司矿产铜产量有望自当前的5万吨/年左右增加至近20万吨/年,原料自给率有望从当前的3%左右提升至10%以上。

云南铜业2022年收购大股东云铜集团持有的迪庆有色38.23%股权。迪庆有色拥有矿石量8.7 亿吨,铜平均品位0.33%,折合铜金属量288.53 万吨,权益铜金属量254.6 万吨。

此外,云南铜业是中铝集团的唯一铜业上市平台,市场对中铝集团中国铜业旗下的秘鲁超大型特罗莫克铜矿存在注入预期。中铝集团于2007年收购秘鲁特罗莫克铜矿并启动开发建设,于2013年底投入运营,目前已实现精矿含铜20万吨/年的稳定生产。该铜矿拥有当量铜金属资源量约1200万吨,约占我国国内铜资源总量的19%,进入全球前20名铜矿山行列。

第二类是在原有资源量上的增储和扩产,这类矿企原有资源量有较大优势,还具有一定的矿山扩产能力。

如西部矿业、藏格矿业等。

西部矿业的玉龙铜矿,玉龙铜矿是目前国内最大、平均品位最高的单体铜矿,资源禀赋优秀,矿石品位高。根据2009年勘探报告,玉龙铜矿床拥有10.27亿吨矿石量,650多万吨铜金属量,约40万吨钼金属量,此外还有大量的金、银等金属储备。玉龙铜矿目前为山坡露天矿,开采成本较同行业公司有明显的优势。

玉龙铜业一、二选厂优化升级改造项目在2023 年11 月顺利投产,一二选厂矿石处理能力提升至450 万吨/年,玉龙铜业矿石处理能力提升至2280 万吨/年,矿产铜年产能从12 万吨提升至15 万吨。公司2023 年铜矿产量为13.13万吨,预计2024 年为15.87 万吨,同比+20.88%。

藏格矿业参股的巨龙铜业原为藏格大股东控制的公司,拥有巨龙铜矿这一国内最大的世界级斑岩型铜矿。巨龙铜矿铜金属量达2611万吨,伴生钼178万吨、银1.5万吨。

如此超大型的铜矿,考验着一个公司的技术水平和资金实力。藏格大股东搞了很多年都没法投产,资金和技术都是个问题,大股东挪用上市公司藏格矿业的资金给巨龙铜业,后来大股东资金链断裂,2020年6月被迫把巨龙铜业的控股权卖给了紫金矿业,藏格被挪用的资金也转成股份,目前藏格矿业持有巨龙铜业30%的股份。形成了由紫金矿业、藏格矿业两家上市公司作为主要股东的股权架构,正式开启了巨龙铜业开发的进程。

2023年,巨龙铜矿矿产铜15.4万吨,是国内矿铜产量排名前两位的矿山。2024年2月22日,巨龙铜矿二期改扩建工程项目预计2025年底建成投产,达产后一二期合计年采选矿石量将超过1亿吨,年矿产铜将达30-35万吨,成为国内采选规模最大、全球本世纪投产的采选规模最大的单体铜矿山。

第三类则是有战略眼光看到行业上行周期,不断并购矿山,获得储量和产量的同时增长。企业本身还需具有较强矿山工程技术水平和高效的矿山运营能力。洛阳钼业、金诚信属于这一类。

这一类如果经过长期的持续发展,一边依靠自身综合实力并购新的矿山,一边通过技术改造,扩建项目,快速实现并购矿山的盈利,增加自身造血功能,以增强资金实力持续并购。如此让企业如滚雪球般变大。紫金矿业就是这类典型。

洛阳钼业从县城小厂成长为近2000亿市值世界矿业巨头的历程向我们展示了一个矿企的高成长是如何一步一步实现的。而在2023年矿产铜突破百万吨的紫金矿业则成为中国矿企成长的目标。矿山服务商出身的金诚信,如今市值300亿左右,从2020年5月开始市值上涨了7倍,其企业特质和发展历史与早期的洛阳钼业和紫金矿业有一定相似性,特别是近两年并购铜矿山初现成绩。

上文分析了企业具有成长性需要两个内在条件,一个外部条件。

成长的外部条件:洛阳钼业开始以钼矿为主营矿种,抓住2018年之后新能源带来的钴金属发展机遇,收购了全球第二大的铜钴矿,开启了以铜钴金属为主营矿种的发展阶段。如今铜矿的高景气行情,将会给全国前二铜产量的紫金矿业、洛阳钼业提供了难得的再度腾飞时机。金诚信能否借这一波铜矿行情乘势而起,还得看后面有无持续而快速的收购动作。

成长的内部条件:一是企业管理层有成长的强烈愿望和动力。这点洛阳钼业和紫金矿业都是表现得非常突出,整个成长过程,管理层都表示出强烈的扩产意愿,几乎每年都发布有一定增幅较为激进的产量目标,以此推动公司快速发展。

即使到现在紫金矿业和洛阳钼业的规模已经位居国内前列,在国际上也有一定地位。紫金矿业2023年矿产铜产量达到101万吨,超过全球核心铜生产企业南方铜业(SCCO),成为全球第四大铜矿企业;洛阳钼业则以5.5万吨的钴产量超越全球大宗商品交易巨头――嘉能可,跻身全球第一大钴生产商,在全球铜生产商中位列第十二。

两家矿产公司仍在2023年报上发布了雄心勃勃的产量目标。

紫金矿业计划2024年将矿产铜产量提升至111万吨;计划5年后成为全球最大当量碳酸锂生产企业。

洛阳钼业2024年将启动增储计划,为TFM三期、KFM二期开发做准备,确保全年完成产铜52万吨以上、产钴6万吨以上,使公司进入全球前十大铜生产商之列,保持全球第一大钴生产商。

未来五年,洛阳钼业将实现年产铜金属80万吨至100万吨、钴金属9万吨至10万吨、钼金属2.5万吨至3万吨等,其中铜产量将在2023年产量基础上翻倍。

金诚信管理层是否有成长的强烈愿望和动力?还需要通过后面公司的并购活动和有关产量目标方面的表态来进一步观察。

二是企业有实现成长的技术实力、战略眼光和运营执行能力。这点是紫金矿业、洛阳钼业和金诚信这三家矿企的共同属性。

紫金矿业和洛阳钼业已经用经历证明了自己,特别是紫金矿业,并购的很多矿山都是其他矿业公司无法经营的低品位矿,到了紫金手里便能起死回生。

金诚信是矿山服务商,客户遍布海内外,和很多世界级超大型矿山合作,技术实力和运营能力都可以说位居世界领先水平。如今收购的矿山有的也是因运营困难被其他矿企所放弃的。

紫金矿业、洛阳钼业都是经过密集的矿山并购实现快速的成长,金诚信近两年开始三个铜矿的并购,如果并购之后能够获得成功,并且将这条路持续快速走下去,那么金诚信按照洛阳钼业、紫金矿业的成长之路进行演绎也是有很大概率。

紫金矿业的矿山并购史:

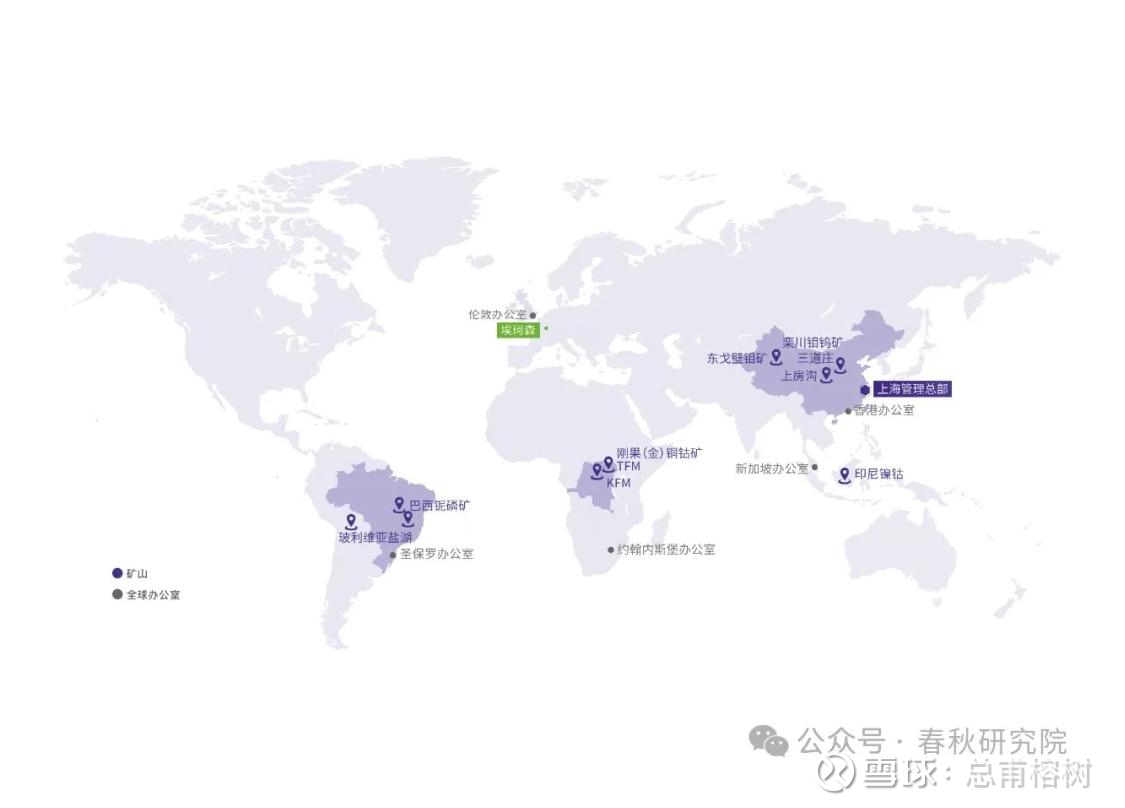

2014至2016年铜价持续走低期间,紫金矿业先后收购了科卢韦齐铜矿项目的51%股权和入股刚果(金)的卡莫阿控股公司49.5%的股权,并于2016年增持了科卢韦齐铜业的权益至72%,巩固了其在全球铜业的重要地位。

2018年,紫金矿业成功收购了塞尔维亚BOR铜业公司63%的股权,并全面控制了塞尔维亚Timok金矿的上带矿100%权益和下带矿60.4%的权益。

2020年开始,紫金矿业逆势进入并购高峰期,公司以远低于同行的平均并购成本在海内外大举囤积矿产资源。

2020年,紫金矿业以3.23亿加元的价格完成了对圭亚那金田100%股权。

2020年,紫金矿业以38.83亿元控股巨龙铜业,计划打造国内最大的单体铜矿山。

2021年新能源市场需求拉动下,紫金矿业开始加码锂矿资源的布局,继续通过并购的方式进入碳酸锂及下游产业链。

2021年公司以9.6亿加元收购了加拿大新锂公司,新锂公司的核心资产是位于阿根廷的3Q盐湖项目。这是目前紫金矿业在碳酸锂领域的主要资源之一。

2022年,紫金矿业77亿元拿下了盾安集团旗下四项资产包,包括西藏拉果错盐湖锂矿70%权益等。同年,紫金矿业以17.34亿元拿下龙净环保控制权,向新能源领域延伸,进入下游储能行业布局。

2022年以40亿元收购瑞海矿业30%股权,瑞海矿业持有近年国内最大金矿海域金矿100%权益。

2022年以近41亿元送子公司金山香港成为招金矿业第二大股东。招金矿业则拥有23座为金矿,2座为铜矿,以及3座金、铜冶炼厂,并境外持有厄瓜多尔金王矿业80%股权,通过Sabina金银公司布局加拿大北部BackRiver大型金矿。

2023年初,紫金矿业完成苏里南罗斯贝尔金矿、蒙古哈马戈泰铜金矿交割,其中罗斯贝尔金矿为2023年全球成交规模最大、交易成本最优的在产黄金矿山之一。同时,紫金矿业受邀主导刚果(金)世界级马诺诺锂矿东北部绿地勘探开发,正紧密推进地质勘查。

2023年紫金矿业完成西藏昂仁县朱诺铜矿48.59%权益并购,新增权益资源量(含储量)铜142.78万吨、钼2.78万吨,银456吨。

2023年,紫金矿业购建固定资产等资本支出达到304亿元,创历史新高。与此同时,紫金矿业借款快速增加,去年公司偿还债务导致现金流出较2022年增长超过67%。

2024年初,紫金矿业又认购加拿大索拉里斯15%股份,索拉里斯100%持有厄瓜多尔世界级瓦林查斑岩铜矿。

洛阳钼业的矿山并购史:

早在2007年,洛阳钼业就成立了海外并购小组,寻找并购良机,但后来因为种种原因,首笔收购被迫停止。

直到2013年底,洛阳钼业以8.2亿美元的价格,收购了澳大利亚第四大铜矿-北帕克斯铜金矿NPM80%权益,正式开启海外收购大幕。

2016年,洛阳钼业以15亿美元收购英美资源集团旗下巴西铌、磷业务,借此掌握巴西品位最高的磷矿以及全球第二大铌矿,并由此成为了全球第二大铌生产商和巴西第二大磷肥生产商,分别次于巴西矿冶公司(CBMM)和淡水河谷。

2016年,洛阳钼业以26.5亿美元的价格收购了TFM铜钴矿80%权益,实现对TFM的控制,并全权负责生产运营。

2018年参股华越镍钴30%股权,布局印尼6万吨镍钴湿法冶炼项目。

2019年,洛阳钼业又拓展了矿产贸易业务,以4.95亿美元收购了全球第三大有色金属贸易公司IXM,目前IXM已负责TFM所产铜与钴全部产量、巴西所产铌全部产量及NPM所产铜部分产量的对外销售。

2020年,洛阳钼业以5.5亿美金的价格从美国自由港集团手中获得KFM铜钴矿95%的权益,而后又出让部分权益给宁德时代旗下子公司,目前间接持有KFM铜钴矿71.25%权益。

有人评价洛阳钼业的海外并购策略:看起来不慌不忙,实际上一旦瞅准机会认准目标,就会快速出击。

2023年1月20日,洛阳钼业与宁德时代联合体取得了玻利维亚Uyuni和Oruro两个巨型盐湖的开发权,并建设两座锂提取工厂,碳酸锂年产能将达到5万吨。

借此,洛阳钼业初步完成了“锂-钴-镍”的动力电池三元金属布局。宁德时代现为洛阳钼业第二大股东洛矿集团的实际控制人,通过洛矿集团持有24.68%的股份。

金诚信近几年开始的矿山并购:

2019年上半年,金诚信收购贵州两岔河矿业90%股权。

2019年下半年,收购刚果(金)Dikulushi 铜矿100%股权。

2019年11月,金诚信通过全资子公司开元矿业投资有限公司认购Cordoba矿业19.995%的股权。

交易对方为Cordoba矿业。Ivanhoe Capital Corporation(艾芬豪资本集团)旗下Ivanhoe Electric Inc.(艾芬豪电子股份有限公司)为Cordoba矿业控股股东,金诚信目前持有Cordoba矿业19.995%股权,为其第二大股东。

Cordoba矿业的主要资产为位于哥伦比亚的San Matias矿业项目,该项目主要包括Alacran铜金银矿床,以及周边的Alacran North矿床、Montiel East矿床、Montiel West矿床和Costa Azull矿床。

2021年初,收购Lonishi 铜矿100%股权。

2023年2月,金诚信披露拟收购Cordoba Minerals Corp.位于南美哥伦比亚的全资子公司CMH Colombia S.A.S 50%股权,交易金额不超过1.00亿美元。公司通过CMH公司间接拥有哥伦比亚San Matias项目下多项矿床在内的50%权益。

2024年1月21日,金诚信发布公告,公司拟新设境外全资子公司以1美元收购Lubambe Copper Mine Limited(“LCML”)80%股权,并以1美元收购Lubambe Copper Holdings Limited向LCML提供的约8.57亿美元贷款所形成的债权。本次交易若顺利完成,公司将拥有Lubambe铜矿80%的权益。

LCML的核心资产为赞比亚Lubambe铜矿。Lubambe铜矿位于赞比亚铜带省Chililabombwe地区,具有显著的战略和资源价值。作为赞比亚重要的地下铜矿项目之一,Lubambe铜矿拥有可观的铜矿资源,截至2023年9月30日,Lubambe铜矿资源量(探明+控制+推断)为8660万吨,铜品位1.95%,酸溶铜0.35%。

结语:紫金矿业和洛阳钼业是过去、现在也将是未来持续的A股铜矿成长之王,金诚信有这样的潜质和迈开步伐的迹象,新进入的中矿资源和中国中铁、中国中冶这样的基建巨头能否抓住历史机遇持续转型尚需观察。

从市场角度看,一方面成长性的企业会获得市场给予较高溢价的估值水平。另一方面成长带来储量和产量增长,即使在金属期货价不高的财报年度,仍会将企业的业绩和股价得到持续驱动,不断突破历史新高。紫金矿业和中国海油这些资源矿企的成长史便是这点的有力例证,很多时候,它们的股价突破新高并非都在产品期货价最高位时。

如今铜矿有望在全球范围内紧缺,铜价将持续高位运行(行业逻辑详参春秋研究院铜系列分析文章)。这种背景下,成长性的铜矿企业的投资机遇将会有较长时期的存在。

原创首发:春秋研究院

春秋研究院已发以下铜矿系列相关文章,如需全面了解铜矿逻辑,建议连贯阅读:

《能源才是AI的瓶颈?――人工智能时代的能源投资机会分析》春秋研究院3月8日

《对涨停后达30元中国海油的一些思考(下篇)》春秋研究院3月10日

《2024-0314复盘》春秋研究院3月14日

《探秘铜供应之铜储量(2024铜专题系列之一)》春秋研究院3月17日

《低价、底部、预期差和确定性,新一轮主线建仓计划分享(2024-0318盘前)》春秋研究院3月18日

《探秘铜供应之铜产量―A股储量和产量对比分析(2024-0322更新)》春秋研究院3月18日

《全球铜矿增产的拦路虎――生产干扰事件频发(下)(探秘铜供应第4篇)》春秋研究院3月27日

《全球铜矿增产的拦路虎――生产干扰事件频发(上)(探秘铜供应第3篇)》春秋研究院3月27日

本文仅供学习交流,不作投资建议!

顺手点赞,养成阅文好习惯!

$北方铜业(SZ000737)$ $紫金矿业(SH601899)$ $洛阳钼业(SH603993)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP