(原标题:贵州茅台2023年报表点评 ---- 十分稳定)

终于在晚上10点钟等到到茅台的2023年年报。下面二马从几个方面对茅台的2023年年报做一个点评。

一、核心业绩

营业收入1476.9亿元,同比增长19.01%;归属母公司股东净利润747.34亿,同比增长19.16%。

之前对于茅台业绩快报中数据的疑问也尘埃落定。

2023年12月29号晚,茅台的业绩快报显示,营收增长17.2%,净利润增长17.2%。

二马在业绩快报点评中写到:

茅台四季度系列酒收入和一季度相当,茅台酒收入比一季度高出14.2%,并且11月底飞天提价的大背景下,四季度净利润比一季度少2亿。这确实让人匪夷所思。究竟真相如何,等正式的报告吧。

真相是业绩快报数据不够严谨。还好结果是好的。

二、分红

对于茅台年报,我最为期待的数据是分红。茅台在去年11月20号,宣布特别分红240亿,这是茅台连续两年实施特别分红。

但是广大投资者的期待是特别分红变成常规分红。很遗憾,今年年报的分红金额是387.86亿。分红维持了历年51.9%的比例。23年累计分红比例为84%。这个数据还是不错的。

但是还是期待茅台的特别分红可以变成常规分红。这个更令人踏实。

三、其他核心数据

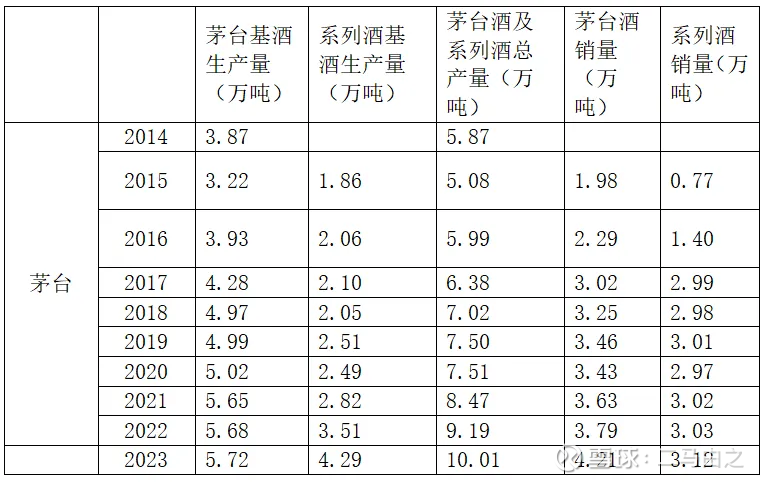

1、产销量数据

2023 年茅台酒基酒设计产能为 42,795.00 吨,同比新增基酒产能 52.50 吨,新增产能于 2023 年 10 月投产,由于茅台酒的生产工艺特点,将在 2024 年释放;2023 年系列酒基酒设计产能为 44,460.00 吨,同比新增基酒产能 6,400.00 吨,新增产能于 2023 年 11 月投产,由于系列酒的生产工艺特点,将在 2024 年释放。

可以看出茅台基酒产能24年有50吨的增长;24年系列酒产能增长6400吨。

系列酒这些年持续面临产能瓶颈。多年销量稳定在3万吨附近。自2021年起基酒产能逐步释放,24年往后,系列酒的销量瓶颈将得到大幅缓解。

2、茅台酒及系列酒成长性拆解

23年系列酒销售收入增长29.4%,其中销量提升了3%,吨价提升了25.6%。吨价提升的核心原因是产品结构调整,更高端的1935放量。

系列酒收入占比达到14%,对比22年小幅提升1.1个百分点。

茅台酒销售收入增长17.4%,其中销量增长11.1%,吨价提升贡献了5.7%。其中2023年10月底飞天提价,预计2024年茅台酒吨价提升方面会更有韧性。

3、直销数据

直销占比提升到45.67%,对比22年提升了5.78个百分点。

直销占比大幅提升后,通过直销占比提升来拉升茅台业绩的边际效应将逐步递减。

4、销售费用

23年茅台销售费用为46.48亿,同比增长40.96%。远高于上半年18.52%的增幅。

茅台的解释是:本期广告及市场拓展费用增加。

对此,我有些担心。我是担心下半年系列酒销售出现了压力,因此茅台加大了销售费用的投入。有可能24年系列酒的收入增速会放缓。关于这一点,持续关注吧。

四、24年业绩展望

公司给的业绩指引是:实现营业总收入较上年度增长 15%左右。很牛逼的一个数据。

@今日话题 $贵州茅台(SH600519)$ $五粮液(SZ000858)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP