��ԭ���⣺��ҵ����һ������Ϣ�����ٷ�����

���³�д��һƪ��ҵ����һ������Ϣ���룬��ʱ�걨��û�й�������Ҫ���������������ʲ���ծ�������ݼ�LPR���ʵ�����������ʵ���������ġ�������Ҫ�Ǹ�����ҵ�����걨��ҵ��˵�����ϲ���������Ļش���Ԥ��ģ��Ƚϼ����ˣ��Ȱ�����Ļش��������档

Ħ��ʿ������Ȼ�����չ�����꾻Ϣ�����ƣ�һ����Ϣ�������Σ������ʲ��ˡ���ծ���к�Ӧ�Ծٴ룿

�����ܾ�������л�������⡣Ϣ��������2024�����ע��ָ�ꡣ��LPR����Ӱ�죬2024��Ԥ������ҵ����Ϣ�������½�ѹ����2023����ҵ����Ϣ��1.93%�����ֹɷ���ͷ��ˮƽ��ȥ��Ϣ��ͬ���½�17BP���ڹɷ����н�����С���ɷ���ƽ������Ϊ25BP�����꣬��Ϣ����������ؼ����������㣬��������ס�����ʵ�����ȥ���Լ�����2�µ�LPR�µ��ϼƽ�Ӱ�챾��24�꾻Ϣ���½�13BP��Ԥ�����Ϣ�����1.8%����ˮƽ��Ӧ��Ҳ����Ӯ���С�

����Ҳ�۲쵽������1-2�·����о�Ϣ��ͬ�ȡ�������խ���Ƚ�һ����С���½Σ����н������ƶ��ʲ���ծ���ع����Ӷ��ȶ�Ϣ�һ���ʲ��ˣ��Ӵ��ʲ�Ͷ�š���ҵ�����ʲ����������ڹɷ����д������ȵ�λ��ȫ����Ͷ��5000��Ԫ�������һ�������40%���ҡ�����Ͷ���ϣ����ǽ����á������������������ƪ�����¡������á�����+��ҵ���ʲ����֣�Χ�Ʋ�ҵ����������ɫ����ע�������������������У����ֵ�һЩ��ҵ̬����ģʽ���ھ��ʲ�Ͷ�Ż��ᡣ���۷��棬�����ȹ̰��һ����̣���ǿ���Ѵ�����Ӫ��������ʵ�����۴���ṹ���������������ʲ�ռ�ȡ����Ǹ�ծ�ˣ���ǿ�ɱ��ܿء������꣬������2023�꣬��ծ�ɱ�ȷʵ�����˴�ı仯��2023�꣬��������Ҵ�Ϣ��2.18%��ͬ���½�11BP������һ���ȸ�Ϣ�ʽ�ȥ��ȫ��ƽ�������½�13BP�����ɱ��ܿس�Ч�������½Σ����ǽ�����������ͳɱ������Դ��ռ�ȣ����Ƹ߳ɱ���ծ������ʵ��ȫ���Ϣ�ʽ�һ���½���Ŀǰ�����д�Ϣ�ʺɷ�����λ��ֻ��4BP������Ԥ�ƽ�����ɱ�ѹ������һ���ռ䣬��ȡ�ܹ����ڹɷ�����λ��ˮƽ��

���ϣ������ʲ�Ͷ��������ǿ���������ܲ��ϴ�Ϣ�ʽϸߵĶ̰壬�����ȹ̾�Ϣ������̡��ټ�����ҵ�����ڽ����г������н����������Ƹ����������۵�������Ͷ�г����ʹ����������������ȫ��Ӫ�պ������ܽ���һ������Ĵ����

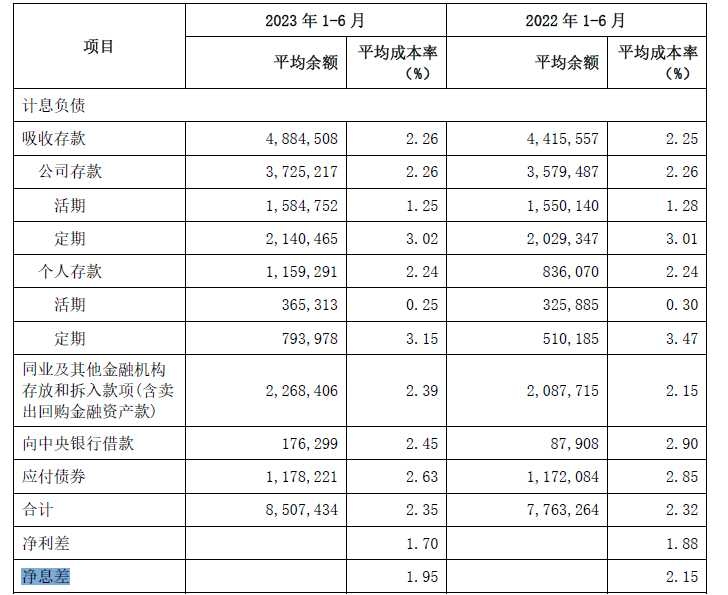

���ϵĻش��������������ֳ��г���ģ�һ�������Ϣ�����1.8%����ˮƽ���ֳ��Ǿ�Ϣ����1.8%���ϣ�����һ����1-2�¾�Ϣ��Ƚ�1-2bp���������ָ���ɾ���ˡ���������˼Ҳ�в�ͬ���⣬������Ϊ������ȵľ�Ϣ��ɡ�����¶��2023������Ҵ�Ϣ��2.18%�����������Ҵ�Ϣ��Ϊ3.96%������ۺ�1700������ҡ����һ���ȱ�����Ҵ��ĸ�Ϣ��Ϊ5%���������䣬��һ���ȴ�Ϣ��Ϊ2.14%�������½�8bp����ʵ�������Ϣ��û�д�����壬ֻ��˵����ҵΪʲôһ����Ϣ��ή���١��������ȷ˵1-2�·ݾ�Ϣ��ͬ�ȡ�������խ���Ƚ�һ����С��ȥ���ĸ����Ⱦ�Ϣ��ֱ�Ϊ1.97%��1.93%��1.92%��1.9%,��ô��������С����1.89%�����Ҳ������¶1-2�¾�Ϣ���½�1-2bp�Ǻϡ���ô��Ҫ��3�µľ�Ϣ���ˣ��������أ�5����LPR�����½�25bp�����ִ������·����Ĵ������ʻή�ͣ������ʲ�������Ҳ���½����������أ�2��5�ս���ͬҵ��������½���3�������ϲ��ƽ�����ʣ�3�½�1-2���½�20bp���ϣ�1���µ�Ҳ��15bp���½�����Ϣ�ʻ����½����ϸ������ʵĴ����ʲ�ռ����ߡ��ۺϿ���3�¾�Ϣ���1-2�²��ή���٣����ع���һ���Ⱦ�Ϣ���½�����2bp����1.88%���ϣ����ǵ���Ϣ�ʲ�����ȥ���ļ�������3%���ң�һ������Ϣ���뻷������2%����383�ڣ���Ȼ��֮ǰԤ����ȫһ�������Ǻ����档

��ȥ�������ȿ�ʼ���Ҷ���ҵ��Ԥ��ȷʵ�������Է�Ϣ���������Ͳ���Ԥ���ˡ����Ҷ���Ϣ�������Ԥ����ȷ���ر���ȥ���ļ��ȣ�����˵���ȴ���½�������һ����Ԥ������������һ����Ԥ�ⲻ�Ļ����϶��DZ��������ˣ������ҵ��������⡣���������˼�����쵼��Ը��˵�Ķ�˵�ˣ�����2024��ҵ����չ������������г���չ�����Ҿ��ø��е������������г���2024��չ����

չ�� 2024 �꣬���÷�չ�ĸ����ԺͲ�ȷ������Ȼ�϶࣬������ҵ������˵�����ڶ�IJ�ȷ�������м����DZȽ�ȷ���ģ�һ�Ǿ�Ϣ����խ���Ƚ���һ���½����������ÿ�������ƽ̨���ص�����ķ�������ɿأ��������ֻ�ת�ͺ�������һ���ͷţ���ҵ��չ�ĸ��ܽ��������ԣ��������ǹ��������ľ�����������ʵ��ȫ��ս����ȷ��ִ������������Ϊ����Щ�Ƚ�ȷ�������أ��������������� 2024 ����������������ͬҵ�б��ֵø��ã���������Ӯ���ƣ����Ҽ������ĺ�֧����ҵ���С�

��ҵ���в�����ϣ���������ã���������Щ��˵���������2023����˵����Ӫ���ڴ�������У�Ŀǰ��Ȼ������Ͷ�ʼ�ֵ�����У���Ҫ�����ϣ����������������Ҳ��Ҳ��ҪһЩ������$��ҵ����(SH601166)$ $��������(SH600036)$ $ƽ������(SZ000001)$

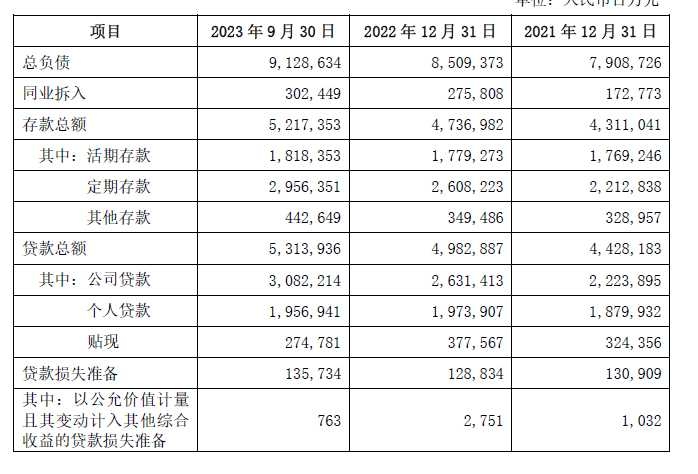

����2023��3����-ȫ������������ꡢ�걨��Ϣ�������

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP