(原标题:( ?)千亿巨化,决定价值上限的是格局)

照例在开头说些和标题无关的话语,使得整体风格看起来更偏散文,易于淌入心里减少隔阂。(主要是文章有点冗长,怕大家没耐心读完)

每个人都努力地生活,认真地去落实人生。可生活就喜欢跟我们开玩笑,用力让我们去接受别人的思维,过别人的生活,成为别人想要的样子。如同失去掌心的凤爪,抽了筋的猪手,魂不守舍游荡的孤魂,抓不住的风是醒不来的梦。

就像我们能看到的,那些看似忙碌的人,大多并没能获得很满意的结果。24小时待命,每天忙成狗,周旋于柴米油盐,沉沦在得失取离。到底在忙什么并不清楚,这种的努力方式就像漩涡,把你吸进去,但你却安慰自己很励志。

周五全天融资买入1.82亿元,融资偿还3.32亿元,融资净偿还1.5亿。北向净买入648.23万股,一天成交额14.66亿,两者相加占到了其中的大半,于是带来了剧烈的盘震,所幸最后守住了600亿的市值关口。

房间里的奶酪凭空消失了一般,“两万八的长协”,“三亿的利润”,市侩小儿传诵,一百个人对你说月亮是红的,也开始相信确有其事。心态瞬间炸了,不愿相信,焦虑,惊恐到生理期错乱。最后只有很少一部分人能平静下来寻找问题,等理解了之后再重新出发。

乘着小长假,让紧张的情绪舒缓一点,我们再来审视一遍投资巨化的逻辑。

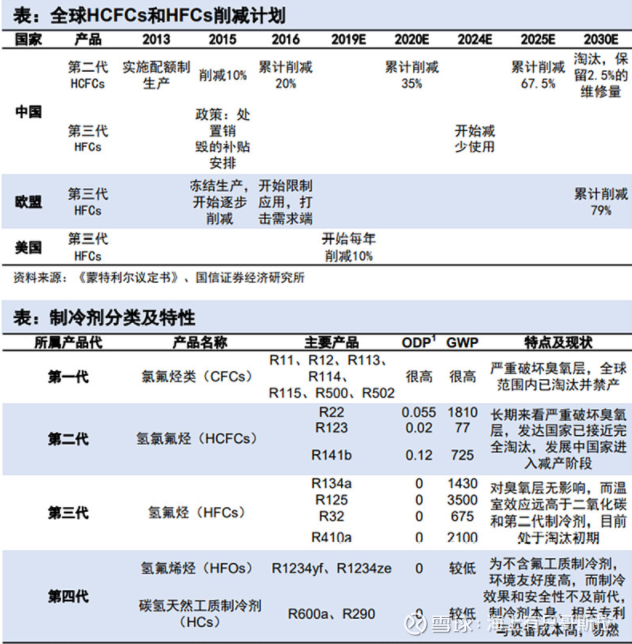

一 寒星溪月疏星首,配额逻辑下的供应端消减

小长假时间多,我们不妨就讲的详细一些,汇总也方便以后查询。

《〈蒙特利尔议定书〉基加利修正案》的由来:

20世纪30年代初,将氟氯烷烃(CFCs)氟代烷用作制冷剂,标志着有机氟化工应用的开始;

1945年后,冷战中各种各样的防务计划为持续发展氟化学和利用含氟化合物提供了经久不衰的原动力,全球范围内以CFCs为主的制冷剂行业迅猛发展;

1974年,Molina等学者提出的氯氟会对臭氧层造成破坏的论述;

1985年,英国南极调查局发现南极上空臭氧层空洞的现象等,引发了国际广泛关注:研究表明,氟代烷烃具备极强的化学稳定性,其本身难以在较低的大气层中被分解或降解,会停留在大气层长达数十年以上,直接造成臭氧层破坏、大气污染等问题,严重影响生态环境;

1987年,全球有机氟工业做出了重大的重新定位,28个国家代表共同决议并制定了国际公约《蒙特利尔议定书》,该协议书规定各代氟代烃类物质的生产及销售均被逐步 限制、削减、停产,促使全球氟致冷剂逐步升级换代。《蒙特利尔议定书》于1987年签署,议定书于1989年生效;

2016年10月15日,在卢旺达首都基加利,参加第28届《蒙特利尔协定》缔约方大会的近200个国家就导致全球变暖的强效温室气体氢氟碳化物(HFCs)削减达成一致并签署《基加利修正案》协议:《〈蒙特利尔议定书〉基加利修正案》要求大部分发达国家从 2019年开始削减HFCs,发展中国家将在2024年冻结HFCs的消费水平,一小部分国家将于2028年冻结HFCs消费;

2021年6月17日,中国常驻联合国代表团向联合国秘书长交存了中国政府接受《〈蒙特利尔议定书〉基加利修正案》的接受书。该修正案已于2021年9月15日对中国生效 ;

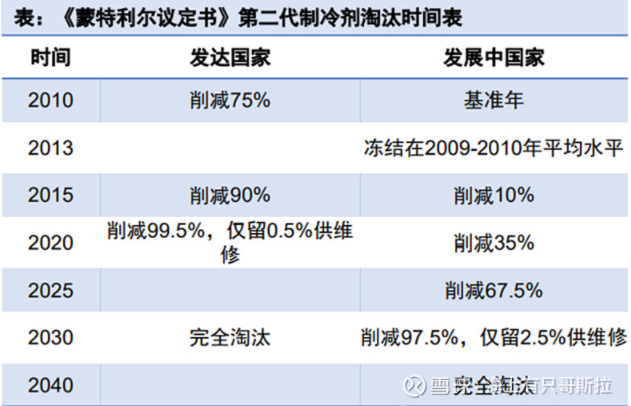

根据《基加利修正案》的要求,包括中国在内的A5国家,应在2024年对氢氟碳化物(HFCs)的生产和消费进行冻结,相关配额消减日程如下表所示:

2024年1月11日,生态环境部网站发布了《关于2024年度消耗臭氧层物质和氢氟碳化物生产、使用和进口配额核发情况的公示》明确2024年度各生产企业氢氯氟碳和氢氟碳生产、使用、进口配额(2020-2022,2024开始冻结消费与生产);

制冷剂行业的头部企业占比:

HFC-32 TOP5占比:96.14%;

HFC-134a TOP5占比:95.24%;

HFC-125 TOP5占比:93.75%;

HFC-143a TOP5占比:100%;

HFC-227ea TOP5占比:87.15%;

HFC-245fa TOP5占比:100%;

行业集中度近一步抬升,充分奠定头部企业定价议价地位。

2024年2月5日,生态环境部发布关于征求《关于严格控制第二批氢氟碳化物化工生产建设项目的通知》,明确不得新建,扩建用作制冷剂,发泡剂等受控用途的化工生产设施,已建成的化工生产设施不得增加原来生产能力;

本章小结:

1.国际公约是国际法的组成部分,是国家之间为了调整相互关系,解决某些特定问题而签订的具有法律约束力的书面文件;任何一个国家企图跳出公约就是全球公敌,中国是联合国五大常任理事国,势必要履行大国责任担当;

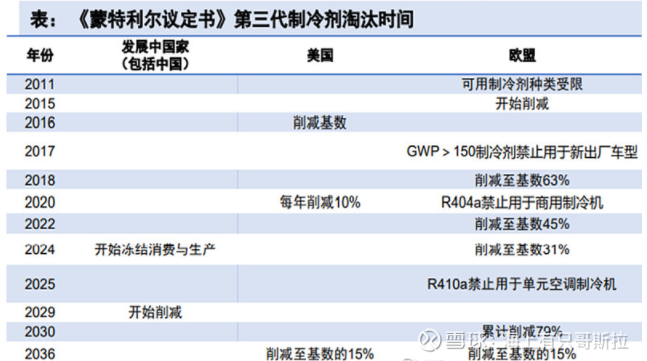

2.国内二代+三代的生产总量是明确逐年递减的,欧美2024年三代制冷剂产量也将消减至基数31%,同时国内3-5月主要空调生产企业排产同比增长15-24%,无论内贸还是外贸市场肯定会产生供需缺口,这个缺口会逐年增大;参照二次制冷剂的发展淘汰史,在四代制冷剂大规模商业化之前,三代制冷剂至少有黄金十年的收获期,外销价格顺势涨价也一触即发;

3.至于2025年是否会下放保留的二代65%,从字面意思“第三代制冷剂2024年开始冻结消费与生产”理解,我觉得如果年初没有发放就不会再发放了,要不与“冻结”两字相驳;

4.2021年稀土行业执行配额管理,发改委说过一句话还记忆犹新,“稀土只卖出了土的价格,没有稀的感觉”。稀缺的配额资源需要合适的价格去匹配,主导产品价格的始终是市场供需关系;

5.贵为央企的中石油中石化不会因为要承担央企社会维稳责任少赚一分钱,成品油价格和三地国际原油期货价格振幅绑定,体现市场调节的公平机制;商品定价不怕贵,市场买单就是认同,企业只是“随行就市”;三代制冷剂价格在这种供需环境下没有价格天花板的说法,前一轮报价必定是下一论谈判的地板价,不在涨价过程中居奇囤货,做到产销平衡,就是企业社会责任的体现;

二 花残二月并白莲,打造西部巨化基地

2024年1月28日,总投资410亿元的甘肃巨化新材料有限公司高性能硅氟新材料一体化项目落户甘肃省玉门市,项目建成达产后,预计年实现销售收入400亿元以上、工业增加值300亿元以上、税收70亿元以上,带动就业9000余人;

3月3日,中化二建华东分公司承建的甘肃巨化新材料有限公司高性能硅氟新材料一体化项目场地土方平整工程举行开工仪式。

该项目拟新建年产36万吨工业硅、10万吨多晶硅、5万吨三氯氢硅、12.5万吨含氟聚合物(氟橡胶(1万吨)、FEP(1万吨)、PTFE(5万吨)、PFA(0.5万吨)、PVDF(5万吨))、2.9万吨HFP、2万吨五氟丙烷(R245eb)、3万吨HCC-240(R240)、8万吨 R152a(HFC-152a)、 12万吨R142b(HCFC-142b)、7万吨VDF、12万吨四氯乙烷、3万吨四氯乙烯、19.5万吨R22、 10.5万吨TFE等装置;配套建设年产76万吨甲烷氯化物(一氯甲烷(36万吨)、二氯甲烷(13万吨)、三氯甲烷(27万吨))、15万吨AHF、30万吨氯化钙、30万吨硫酸、24万吨电石、90万吨离子膜烧碱(综合利用项目自产废盐)等装置及相应设施。

根据建设计划:

硅板块――计划2026年开工,至2027年底前完成建设;

氯碱、甲烷氯化物、氢氟酸、聚合物板块――计划2024年开工,至2025年底前完成建设;

硫酸板块――计划2026年开工,至2027年底前完成建设。

巨化集团为何要落子甘肃玉门?

根据报告书指出,巨化集团深入贯彻国家推进西部大开发形成新格局的战略,以实际行动践行东西部产业融合和科技创新合作,促进西部地区产业振兴和人民收入增长。

一方面,巨化充分发挥产业链优势,从国家战略和企业发展角度出发规划了本次项目,以满足国内相关化工材料快速增长需求;

另一方面,项目选址在西部地区,能够有效缓解企业资源约束和成本压力,有利于进一步增强自身自主创新优势,提升发展质量和竞争力;

上市公司巨化股份的主营业务为氟制冷剂、氟制冷剂配套氯化物原料(甲烷氯化物、三氯乙烯、四氯乙烯)、PVDC系列产品。拥有包括PTFE、PVDF、FEP、FKM、PFA、ETFE等系列氟聚合物产品;已开发出系列电子氟化液产品,包括氢氟醚 D 系列产品和全氟聚醚JHT等系列产品;形成了以VDC-PVDC为核心的特色氯碱新材料产业。

通过天眼查透析,甘肃巨化新材料有限公司是巨化集团全资二级子公司,由浙江巨化投资有限公司100%控股;

浙江巨化投资有限公司有3个投资事项:

持有100%的甘肃巨化新材料有限公司;

持有20%的浙江石油化工有限公司;

持有0.73%的浙江巨化股份有限公司;

三 雨月金星追黑玉,产业布局窥端拟

根据《2024年度氢氟碳化物配额总量设定与分配方案》,2023年后新投产的受控用途氢氟碳化物生产设施无法免费分配到配额,只能从其他有配额企业通过配额调整获取。要求自规定之日起任何单位不得新建、扩建13种受控用途氢氟碳化物生产设施。已建成的受控用途氢氟碳化物(包括全部18种)生产设施,在进行改建或者异址建设时,不得增加原有产能,不得增加受控用途氢氟碳化物品种。确保企业实施生产线技术改造或搬迁不影响履约目标实现。

看似巨化新材料和巨化股份的主营业务重叠,貌似存在同业竞争,也存在扩大产能后不能按照计划履约目标实现。但项目已经有序推动破土动工,一定是解决了这个问题。

基于上述条件,做如下推导:

1.甘肃巨化新材料有限公司高性能硅氟新材料一体化项目建成达产后,预计年实现销售收入400亿元以上,而巨化股份23年的销售收入预计是220亿左右,在没有足额配额的前提下,要完成这个目标势必要减少巨化股份相对应产品的产能;

2.巨化股份未来可能以关注经营三代制冷剂,推广商用四代制冷剂,销售含氟精细化学品,食品包装材料为主,走高端氟化工路线;而巨化新材料则集中氟化工原料,含氟聚合物材料,氯碱化工等基础化工产品为主的中低端路线;毕竟高端路线靠技术,中低端路线拼成本,两者下游面向客户群体不同,就不存在同业竞争;

3.要满足不影响上市公司营收增长的条件,除了制冷剂产品外,无论是冷却液,热传导液,全氟醚橡胶,全氟硫磺树脂等高附加值产品商业化必定有超预期进展才能有这样布局的底气;

4.2020年9月巨化股份发布重大资产重组事项的公告,内容为“以发行股份及支付现金的方式收购浙江巨化投资有限公司持有的浙江石油化工有限公司20%股权”,在2021年6月终止了该事项;而作为巨化集团最主要的上市平台,巨化股份未来有条件以发行股份及支付现金的方式收购甘肃巨化新材料有限公司的部分股权,这样上市公司的主业更加集中于氟化工,符合国家打造“创世界一流企业”的愿景;同时也避免因原材料市场价格剧烈波动影响业绩不稳定;

5.甘肃项目投资巨大,在项目建设阶段,融资偿还利息也是很大的负担,集团靠各子公司利润归集,本身不存在创造利润的条件,考虑巨化股份是集团下盈利能力最好的公司,同时今年也是制冷剂景气确定的起始年,并且巨化股份上一个《未来三年利润分配方案2021-2023》到期,新的利润分配方案存在提高分红比例的可能性;

制冷剂行业景气度+高端精细氟化工转型+高分红预期

所以,这个括号里的问号,应该填多少数字?

$巨化股份(SH600160)$ $三美股份(SH603379)$ $昊华科技(SH600378)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP