��ԭ���⣺ơ���Ǹ�����ҵ----����ơ���о��ʼǣ�2����

˵����ơ����ҵ����Ȥ���������ǰ����һ�����ѵ��Ƽ��£��Ķ���һ���������鼮��3G�ʱ��۹���

���н�����������������δ�ĬĬ����һ��һ����Ϯ��Ϊ߳����ƵĽ��ھ�ͷ�����̰����������������ϡ�������ķ���ٵȾ�ͷ�������3000������ij����ʱ��۹��Ĵ�����¡�������������Լ�����ӡ������̵IJ��֣�����3G�ʱ���ơ����ҵ�Ĵ��澭�����������ϼ���ơ�ƿ������ʻ���·��ֱ��520����Ԫ�������������������н���һ��������˼�Ĺ۲���ӽǣ��ܶ���ҵ�������ơ�Ƴ��ϰ壬����˵��ơ����һ������ҵ��

��ȫ��ơ����ҵ���й�˾��ֵ������Կ�����ơ��ȷʵ��һ������Ͷ�ʼ�ֵ���츻ЧӦ�ĺ���ҵ��

��ҵ��ͷ����Ӣ��8600���������ֵ�������ڶ���ϲ���ӽ�4000����ֵ���ձ��Բ��������˿ڵ�������Ҳ�����˳��ա�����������ơ��Ϊ��ҵ��ǧ����ֵ��˾������ǰ�����ൺơ�ƺͻ���ơ�ƣ���ǰ��ֵ�ֱ�Ϊ1100��1070����ֵ��

----------------------------

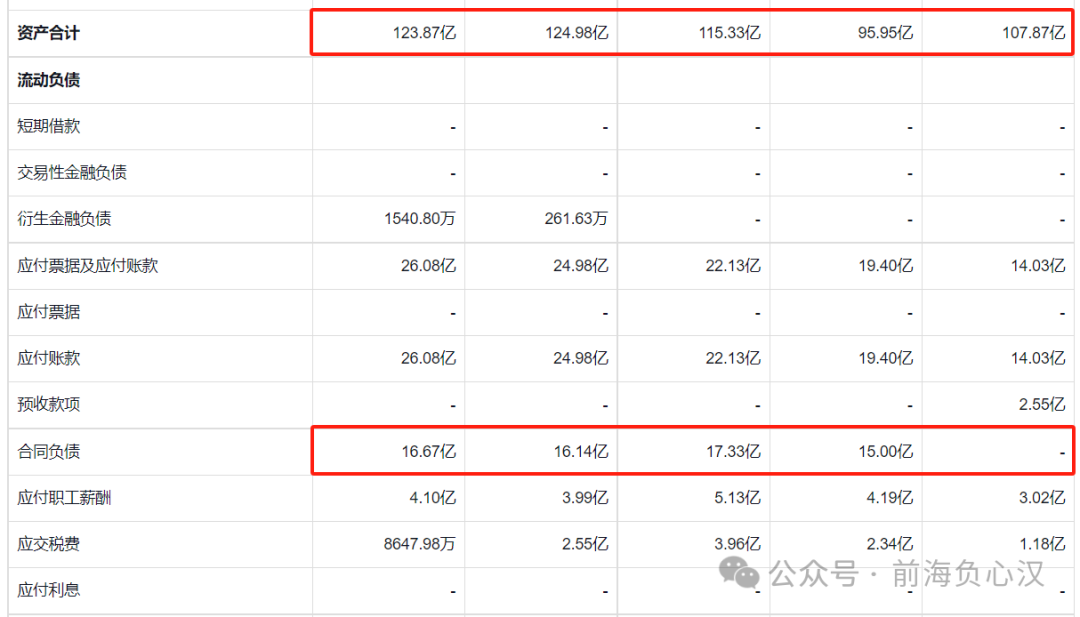

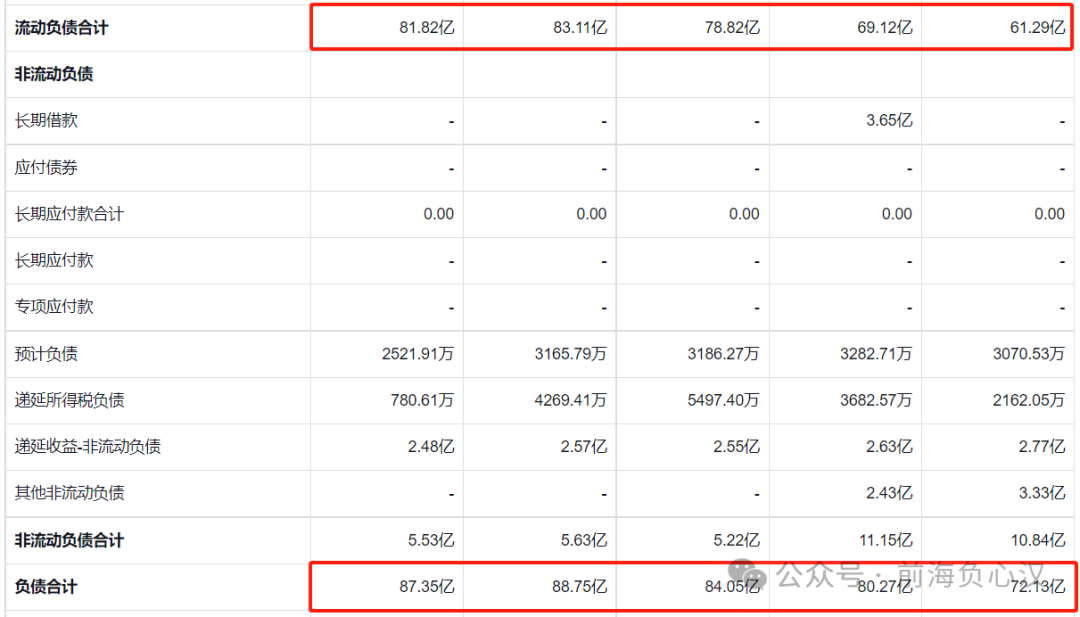

����ѩ��ƽ̨��������ƪ��������ơ�Ƶ����º��������ᵽ������ơ��ROEʧ������⣬ͨ�����Ĺ�˾����ʲ���ծ��ȷʵ���Կ���������ơ�Ƶ����ʲ����Խ�����������������2019���107.87��Ԫ������������2023��ȵ�123.87��Ԫ��

��˾����ĸ�ծ��һֱ�Ƚϸߣ�����70%-80%ˮƽ��������������ʲ�95.95-124.98��Ԫ�����ʲ�����Ӧ��72.13-88.75��Ԫ���ܸ�ծ�����ھ��ʲ���Խϵͣ��������ơ�Ƶľ��ʲ������ʼ��ߣ�һ���̶���Ҳ��������Ϊʧ��״̬��

�����Ӹ�ծ��ϸ�п��Կ���������ơ�Ƶĺ�ͬ��ծ���20��23��ȷֱ�ߴ�15��17.33��16.14��16.67��Ԫ��ռ��ծ�ϼƽ��ı����ֱ�Ϊ18.7%��20.6%��18.2%��19.1%����֪��ͬ��ծ������Ӧ��֪������ͬ��ծ�����ѹ�������Ҫ��һ������ָ�꣬��ͬ��ծ����ͨ������ΪԤ�տ�����οͻ��Ѿ��������˾���ϣ�����˾��δ����Ʒ�������ͻ����У����ʱ�ڵĽ�����Ϊ��ͬ��ծ��Ŀ��

Ϊ�˸��������˽�����ơ�Ƶ�ǰ�ĸ�ծ������Ҳ����˹���ơ����ͷ���ൺơ�Ƶ����ʲ����ܸ�ծ�Լ���ͬ��ծ�����

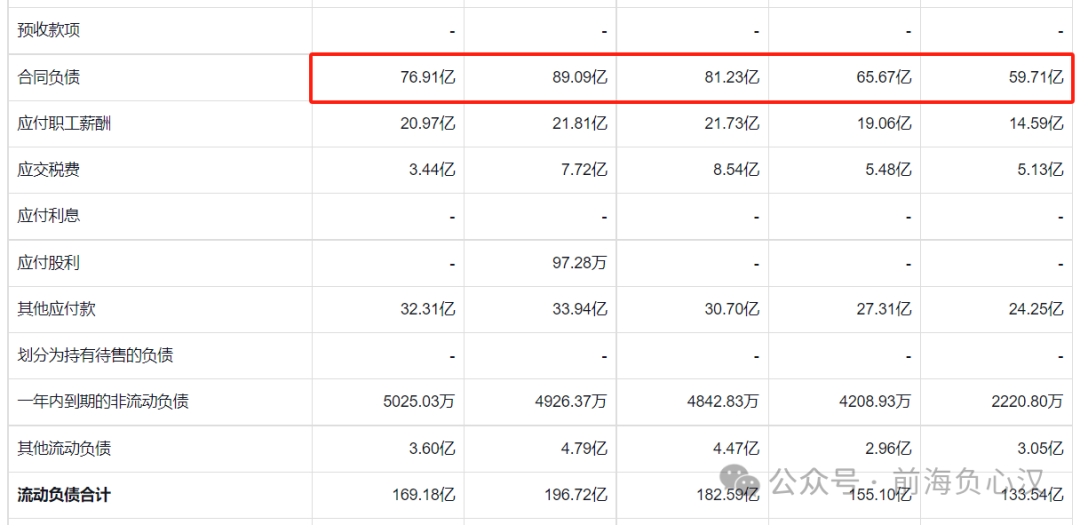

�ൺơ�ƽ�����ĸ�ծ����42.64%��48.9%֮�䣬��������ơ�Ƶ�70%��80%��

��һ�������ൺơ�Ƶĺ�ͬ��ծ��19��23�꣬�ൺơ�Ƶĺ�ͬ��ծռ�ܸ�ծ�ı����ֱ�Ϊ34%��32.6%��35.7%��37.1%��36.6%���ɴ˿��ƶ��ൺơ�Ƶ���ʵ��ծ�ʸ��͡���Ȼ�Ӹ�ծ���Լ���ͬ��ծ�ĽǶȿ����ൺơ�Ƶ��ʲ������ƺ������ʣ������ڲ������ൺơ�������ֽ��Լ����ʲ�������֮�о��ൺơ�ƺ�����ơ������ͬһ��ҵ�н�Ȼ�෴�������ֽ�������·���Լ���Ӫ���

����2023�걨���ൺơ�����϶ڻ���193���ֽ�19.2�ڵ����Ʋ�Ʒ���������������ൺơ�Ƶľ��ʲ������ʣ��ൺơ�ƹ�ȥ5��ʱ��ROE��Ȼ��9.97%��������16.12%���������ൺơ�ƽ���ծ������������ơ�Ƶ�70-80%ˮƽ����ROE��������ơ����Ȼ���൱��IJ�ࡣ

����δ����Ӫ���桢Ӫ��/�������ٵ�Ԥ�⣬����ơ�����ֽ�������ȫ���ָ��ɶ�������˾���ʲ������IJ��ԣ�������СͶ������˵���Ը����ס���Ȼ������ൺơ���ܰ���2023�걨���ƣ�����Ϣ֧�����ȶ���60%+��2023���ൺơ��ÿ������3.14Ԫ��ÿ����Ϣ2Ԫ����Ϣ֧����Ϊ63.7%����ˮƽ����Ҳ��ʧΪһ���ܺõ�Ͷ�ʱ�ġ�

$����ơ��(SH600132)$ $�ൺơ��(SH600600)$ $����ơ��(00291)$

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP