(原标题:研究进阶|可预测的利润表―贵州茅台年报拆分解读)

参加今日话题留言时,我说茅台年报能用两句话总结:

其一,营收和净利润都比预告多了一点,分红也有增长(加上特别分红有2.5%-3%),肯定不至于说低于预期。

其二,标杆性的毛利率(92%)和净利率(52%),干净无比的财务报表(无贷款及低负债),我们内部看任何公司时(尤其是消费品),都会拿茅台做个比较,会帮助更清晰看到优缺点。

当然,这是比较简单初步的看法,如果具体打开茅台这份年报,能聊的亮点其实有很多。

我司领导看茅台看了有些年份,他在内部给我们边拆边讲,我学习后觉得非常受用,也分享给球友们。

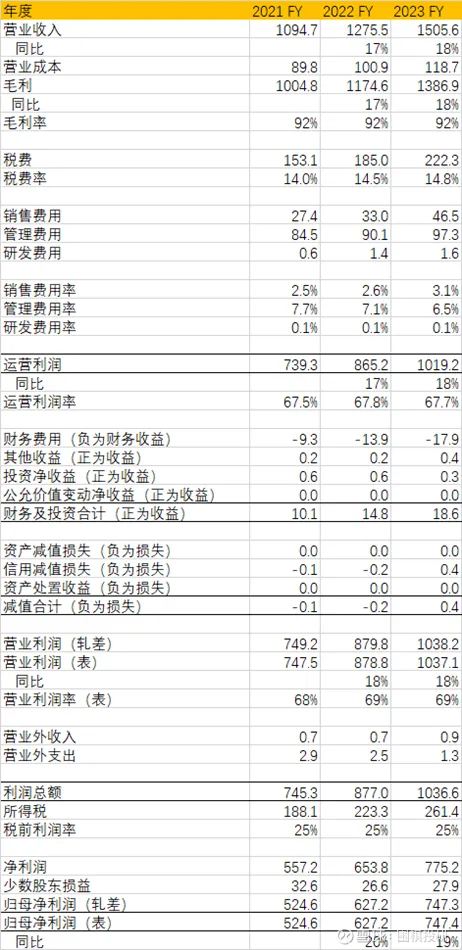

茅台业绩很清楚:2023年实现营业总收入1505亿元,同比增长18%,归母净利润747亿元,同比增长19%。

回顾茅台这些年的发展,从上市到营收突破500亿元,茅台花了15年的时间,从500亿到1000亿元,茅台用了5年,而从1000亿元到1500亿元,茅台只用了2年的时间。

这1505亿元的总收入,是由酒类收入、利息收入和其他类收入三部分构成的,我们分开来说。

酒类收入从始至终就是茅台最主要的收入来源。2023年,酒类收入1472亿元,同比增长19%。再仔细一点看,茅台酒营收1266亿元,同比增长17%,系列酒(主要包括茅台王子酒、茅台1935 酒、汉酱酒和赖茅酒)营收206亿元,同比增长29%。

利息收入是因为茅台账上有很多钱,这些钱交给茅台集团财务公司打理的,2023年产生的利息收入是29亿元(2022年是34亿元)。

最后是其他类收入。这部分收入主要是酒店业务及冰淇淋业务收入,2023年是4.7亿元(2022年是3.2亿元)。

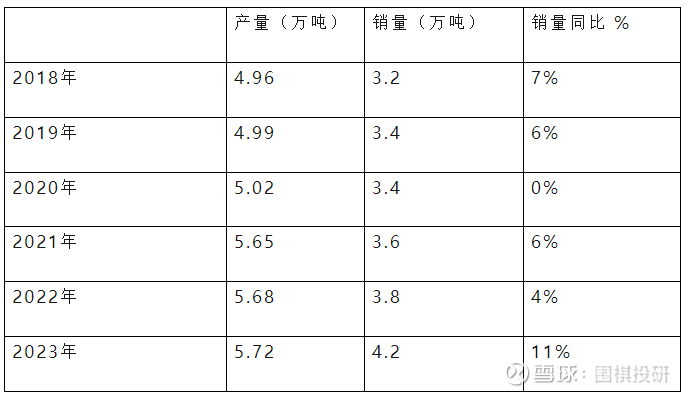

2023年,茅台酒的产量是5.7万吨,销量是4.2万吨。

大家都知道,按生产工艺,茅台酒从生产到出厂至少需要五年,所以2023年卖的酒简单的可以认为是2018年生产的(实际上,茅台酒是由不同年份、不同轮次、不同浓度的基酒相互勾兑而成,这里仅仅是简化讨论,大家多见谅)。

好在茅台每年的年报上都会披露当年的产量和销量的数据,我做个表格给大家看一下。

2023年,茅台酒的销量同比增长了11%,这是过去5年来销量增速第一次超过10%。

而且从在这个表格里面也可以看到,2018年-2020年这三年周期里面,茅台酒的产量没有特别大的变化。所以可以预判,今年2024年茅台酒营收的增长将会主要来自于价格的变化(去年11月低,茅台酒宣布提升出厂价,平均上调幅度约为 20%。)

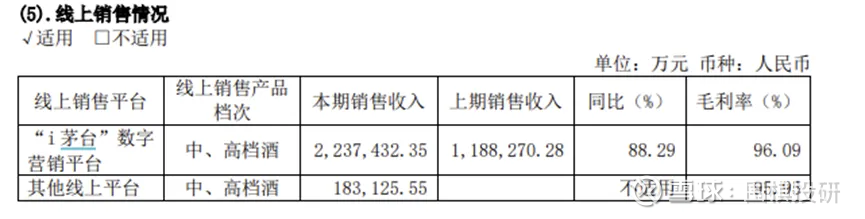

去年,很多人在i茅台上买了不少茅台小可爱。目前i茅台主要销售的是100ml茅台、43度飞天茅台和茅台1935等。

2023年,i茅台做的非常好,实现销售收入223亿元(和22年山西汾酒全年的营收差不多了),同比增长了88%。

i茅台是茅台公司的直销平台,同时又是茅台的创新试验地,所以我想无论是i茅台的规模还是成长性,短中期内还看不到天花板。

平时,陆家嘴的分析师聊茅台的利润,基本上有个共识,就是茅台的净利润是营收的一半,比如2023年茅台的营收是1500亿,那么净利润就是750亿元。

这种算法,大差不差,当然如果更仔细的来看,茅台利润正贡献主要来自于主业和财务收益,而负贡献主要来自于所得税和少数股东损益。

那么多年来,茅台的利润表是非常稳健的,也是可以预测的(比如第一季度的营收占全年营收的26%,所以知道第一季度营收就知道全年的营收了)。

在今年的年报里面,茅台的经营计划是营收增长15%,我觉得这是今年增长的底线,往后看,茅台在2025年做到1000亿元的净利润也没有太大问题。

平时和朋友们聊茅台的时候,有不少人会说,经济不好,消费下滑,没有人喝白酒了。这句话对也不对。

从大的方面看,经济是不好,房地产熄火、又遇到外部的打压,消费低迷,白酒行业的整体消费量的确是一年不如一年。不过,从微观看,包括茅、五、泸、汾在内的龙头公司的营收和业绩还是在每年增长。

这背后可能有三方面的原因。

第一,好酒还是稀缺的,茅台产销量满打满算,也就只占我国白酒产量的不到0.5%,它能满足的人群本就非常有限。

我们国家那么大,人口那么多,贫富差距也不小,总有人在那里偷偷喝好酒(说这话可能会得罪不少人,但这也是实情)。

第二,也是大家谈得比较多的,就是白酒行业集中度还在提升,有品牌和有品质的酒卖的越来越好。

第三,就是白酒行业是有经销商作为蓄水池,经济不好的时候,经销商可以给很大的支持。

如果作为茅台的长期股东,基本不用担心茅台会卖不动,也不担心没有人喝白酒,甚至我也没有太担心白酒的周期性问题。

唐书房的老唐在“茅台70问”里面说过,“中华几千年的历史,如果去掉和酒相关的内容,那绝对是枯燥无趣的,不信你把唐诗宋词里的酒神们全部剔掉再看”,这个完全同意。

而我们关注的主要有两点,第一是茅台的管理层,第二是产品的质量。

好在,目前来看,市场给丁董的打分还是非常高的,以及每年我司都会例行去茅台参加股东会,见一下丁董以及茅台的管理层。

球友们如果有什么关心的问题,也可以留言,到时候有机会争取转达一下。

#2024投资炼金季# #A股# #白酒# $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$ @雪球创作者中心 @今日话题

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP