(原标题:聊聊水电行业现状、水电基地度电效益--川投能源分析报告系列之二)

#雪球星计划# #财报云调研,投资大炼金#

聊聊水电行业现状、水电基地度电效益--川投能源分析报告系列之二

本文完成于2023年底,作为水电行业研究分析,本部分系列二,主要是我国水电现状,以及各水电基地营收、成本、费用、利润、经营活动分析。

接上文~

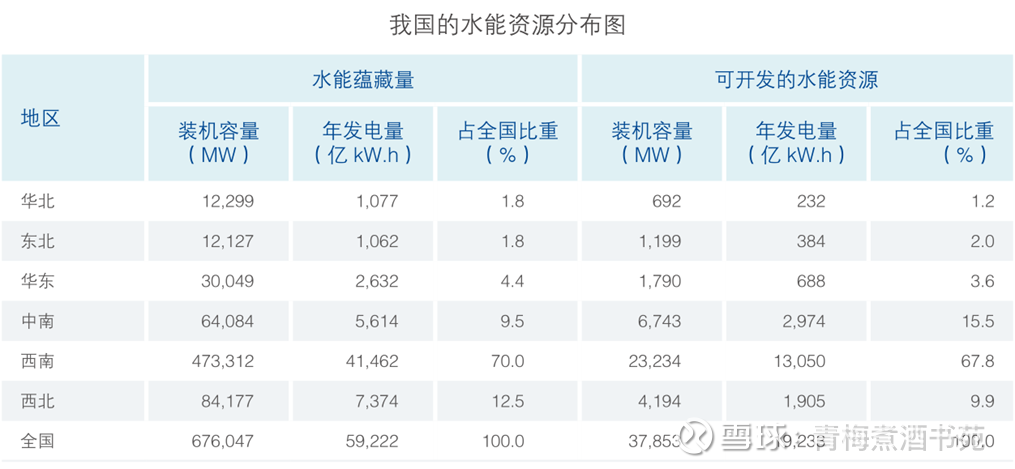

根据国家发改委2005年发布的全国水利资源复查结果,我国水电资源理论蕴藏量年电量6.08万亿千瓦时,理论蕴藏量装机6.94亿千瓦;技术可开发年电量2.47万亿千瓦时,技术可开发装机5.42亿千瓦。其中,我国规划的“十三大”水电基地,总装机规模达到2.75亿千瓦。根据中电联发布的报告,截至2020年底,我国水电装机容量3.7亿千瓦。“十三大”水电基地已开发和将开发的水电站中,除了白鹤滩电站和乌东德电站之外,装机500万千瓦以上水电站增量近乎为零,优质大水电具有较强的稀缺性。

来自长江电力价值手册2022

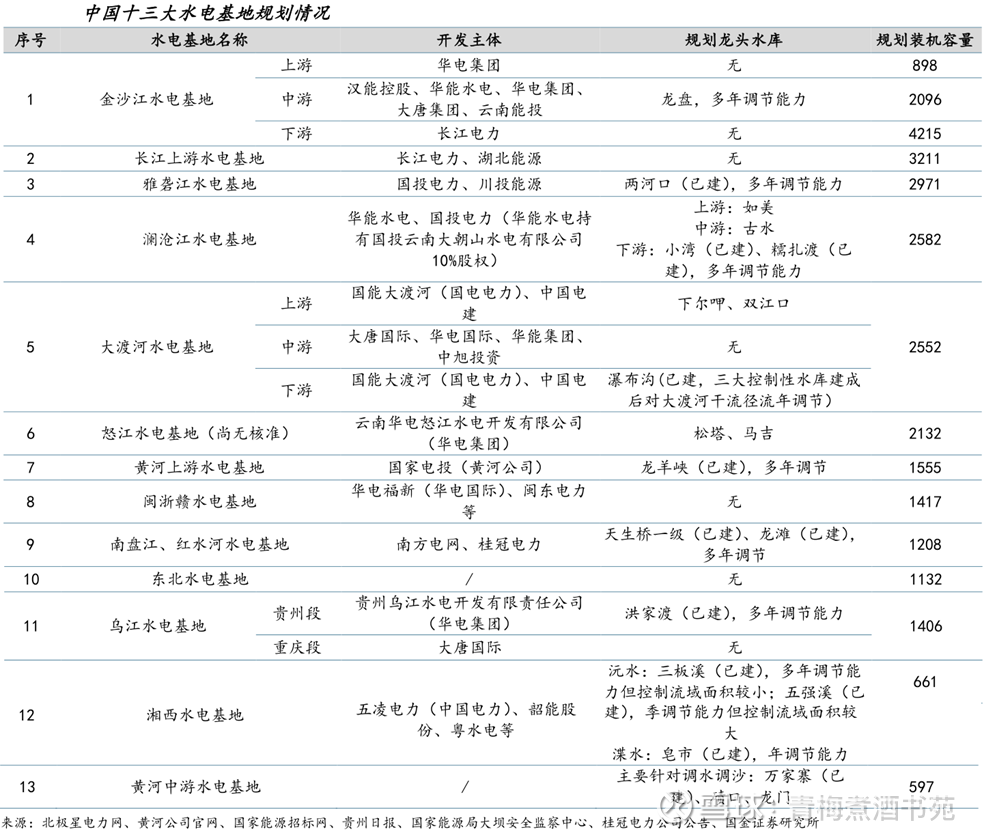

中国十三大水电基地开发主体主要为五大发电集团和国投集团、三峡集团,仅部分流域上的个别电站控股股东为民企。其中,怒江、金沙江上游、黄河中游尚待开发,东北、湘西、浙赣闽水系相对分散,大渡河中游、金沙江中游开发主体相对复杂,具有流域整体独家开发权的上市公司实际仅有长江电力、国投电力与川投能源,以及华能水电。

我国十三大水电基地分布图:

十三大水电基地规划情况:

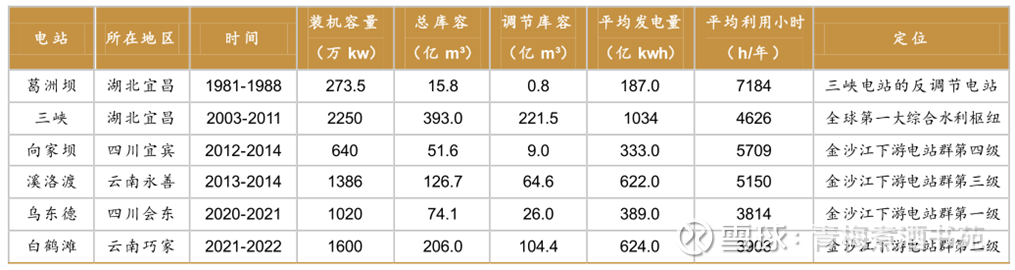

西南地区是我国水利资源最丰富地区,特备是长江流域,长江干流水库群如下:

整理自长江电力价值手册

图中红色的5个水电站是长江电力运营的水电站,绿色的雅砻江水电、大渡河水电、亭子口等是川投能源参股或管理的水电站。

长江电力是中国也是全球最大的水电上市公司,以大型水电运营为主要业务,运行管理三峡等6座巨型水电站。2023年第1季度,随着乌白电站成功并表,长江电力实现了“六库联调”。

整理自长江电力价值手册

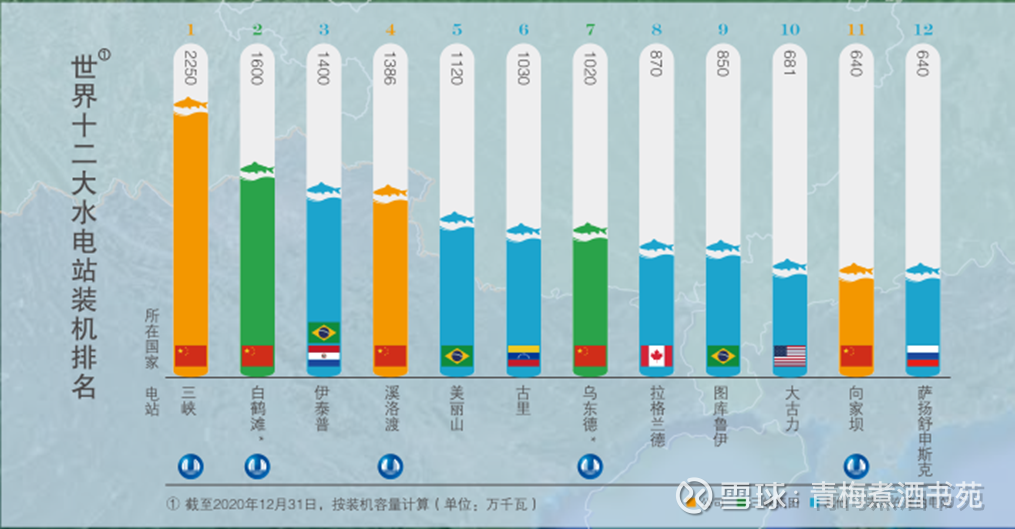

当前长江电力固定资产包括乌东德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝六座水电站,公司水电站占据全球前12大水电站中的5个。水电总装机容量7179.5万千瓦(含2023年1月收购的乌东德、白鹤滩水电站)。其中,国内水电装机7169.5万千瓦,占全国水电装机的17.34%。

影响长江电力未来盈利主要有受到来水量的波动、入网电价的影响、资产(其他水电站)注入等几个方面。

长江电力的水电开发形式是母公司负债开发,建成投产后注入到上市公司(上市公司购买),由上市公司运营,不同于其他水电公司是上市公司主体负债开发建设运营水电站。长江电力的资产注入预期,当前并无明确规划。这意味着长江电力未来没有大规模的水电站增量,公司走过成长阶段,进入成熟运营阶段,成长性稍差,未来的增量是投资其他水电企业、国际化和扩机增容。

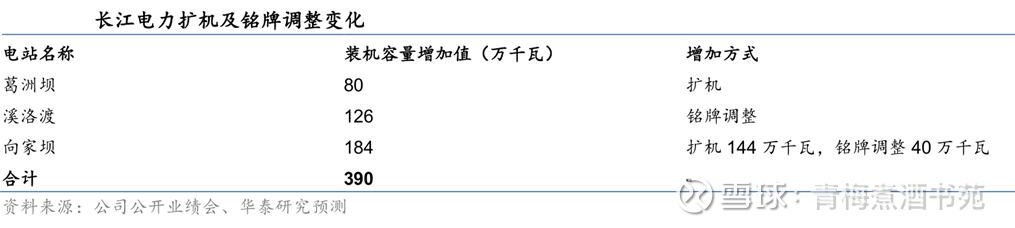

长江电力计划在现有水电站的基础上进行扩机增容,其中葛洲坝和向家坝电站可以通过扩机增加 80/144万千瓦装机容量,溪洛渡/向家坝可以铭牌调整增加 126/40万千瓦装机容量。

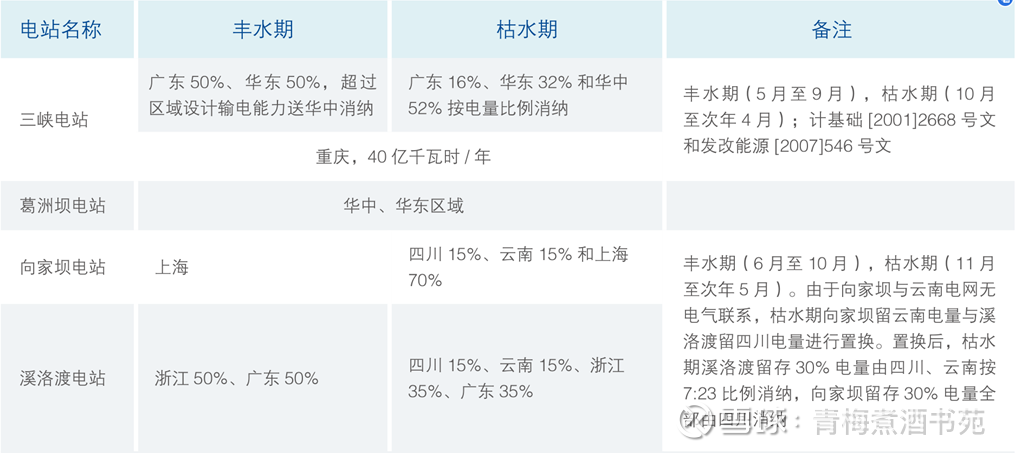

长江电力的消纳

公司所属 4 座电站售电区域及电量分配情

来自长江电力价值手册2022年

注:上表数据是2021年数据,不含乌东德和白鹤滩水电站,2022年乌东德和白鹤滩水电站注入,白鹤滩电站输送给江苏、浙江,乌东德电站输送到广东和广西。

未来上网电价,考虑到我国水电上网电价长期低于火电上网电价,水电成本波动幅度小,且成本低廉,随着碳中和持续推进,火电装机量持续减少,水电价格可能出现长期上涨。

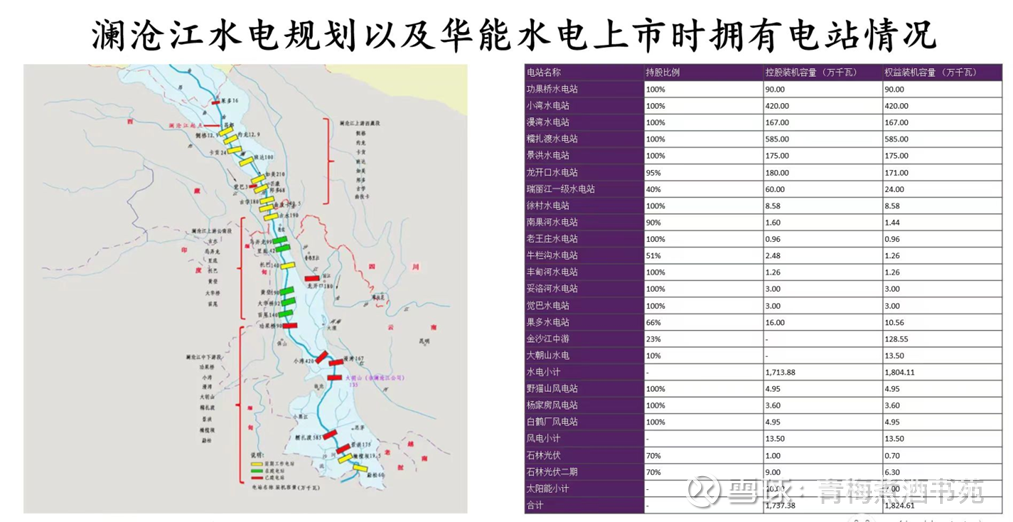

华能水电是国内领先的大型流域、梯级、滚动、综合水电开发企业,拥有澜沧江全流域干流水电资源开发权(包括西藏境内)。

澜沧江国内共分三段开发:澜沧江上游西藏段、澜沧江上游云南段及澜沧江中下游段。澜沧江上游西藏段的梯级开发方案分为一库八级,即:侧格水电站、约龙水电站、卡贡水电站、班达水电站、如美水电站、邦多水电站、古学水电站、曲孜卡水电站,规划总装机容量638.3万千瓦。其中,如美水电站具有年调节能力,作为规划河段及其下游河段的控制性调节水库。澜沧江上游云南段的梯级开发方案分为一库七级,即:古水水电站、乌弄龙水电站、里底水电站、托巴水电站、黄登水电站、大华桥水电站和苗尾水电站,规划总装机容量883万千瓦。其中古水水电站具有季调节能力,系澜沧江上游云南段的“龙头水库”。澜沧江中下游段的梯级开发方案分为两库八级,即:功果桥水电站、小湾水电站、漫湾水电站、大朝山水电站、糯扎渡水电站、景洪水电站、橄榄坝水电站和勐松水电站。规划总装机容量1,651.50万千瓦。其中小湾水库及糯扎渡水库具有多年调节能力。(标红电站已投产运营)

整理自华能水电招股说明书和公司公告

截至华能水电上市前,已投产电站控股装机容量为1737.38万千瓦,其中水电装机容量为1713.88万千瓦,拥有已核准的在建、筹建电站装机容量约1162.50万千瓦。2018~2019年间,澜沧江上游5座电站以及湄公河桑河二级水电站相继投产,两年共增加装机604万千瓦。截至2023年6月底,公司装机容量2433.28 万千瓦。

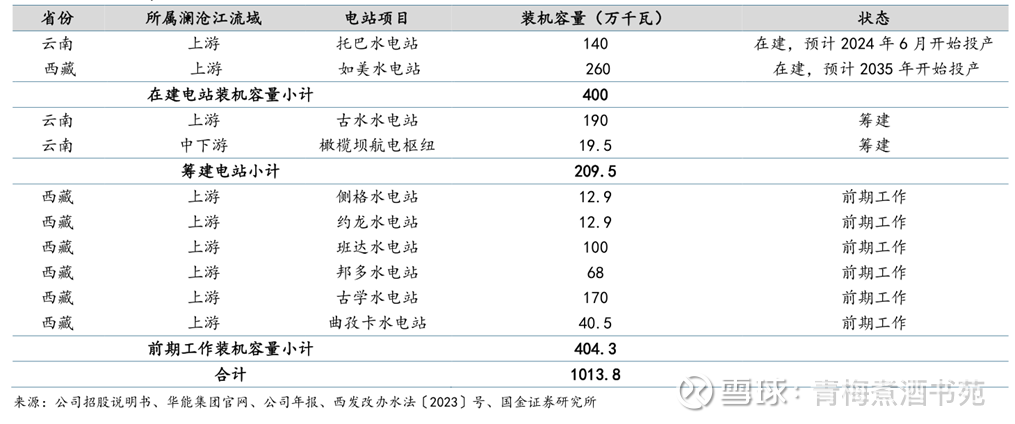

澜沧江上游尚未完全开发,公司水电装机规模增长空间充裕。云南省是全国第二大水电资源省,境内六大水系水能资源蕴藏量达1.04亿千瓦,可供开发的水电站装机容量达9795万千瓦,可再生能源资源开发前景可观。其中,澜沧江流经云南1240公里,落差达1780米,为云南省水电开发重点;划分为澜沧江上游西藏段、澜沧江上游云南段及澜沧江中下游段,分别规划装机容量638.3、883、1651.5万千瓦,目前仍有约964万千瓦有待进一步开发,占总规划装机容量的约30%,也就是说,华能水电后续还有新增水电装机预期,同时,澜沧江的另一个特点是风水光储绿色能源一体化的特征,具备风水新能源的增量。这两点与长江电力大为不同,说明公司的成长性较好。

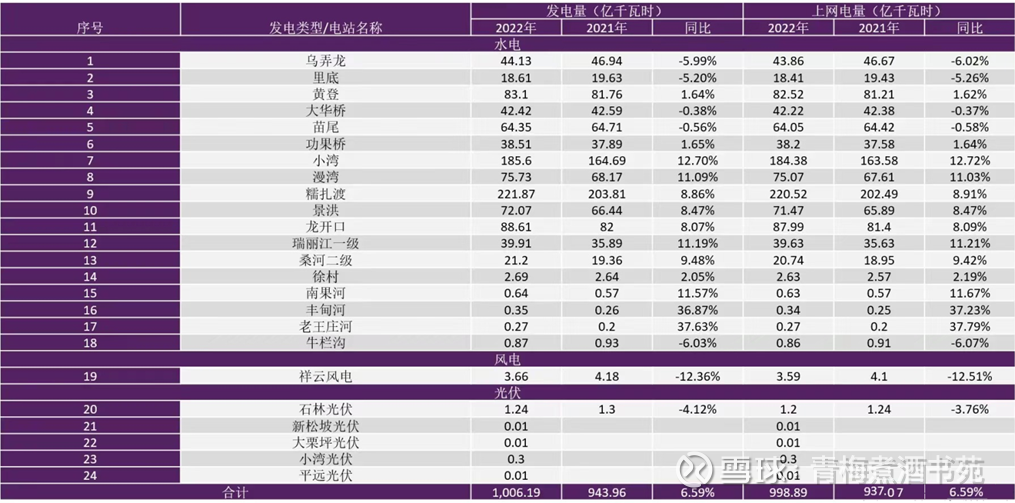

2022年华能水电发电量

整理自华能水电年报

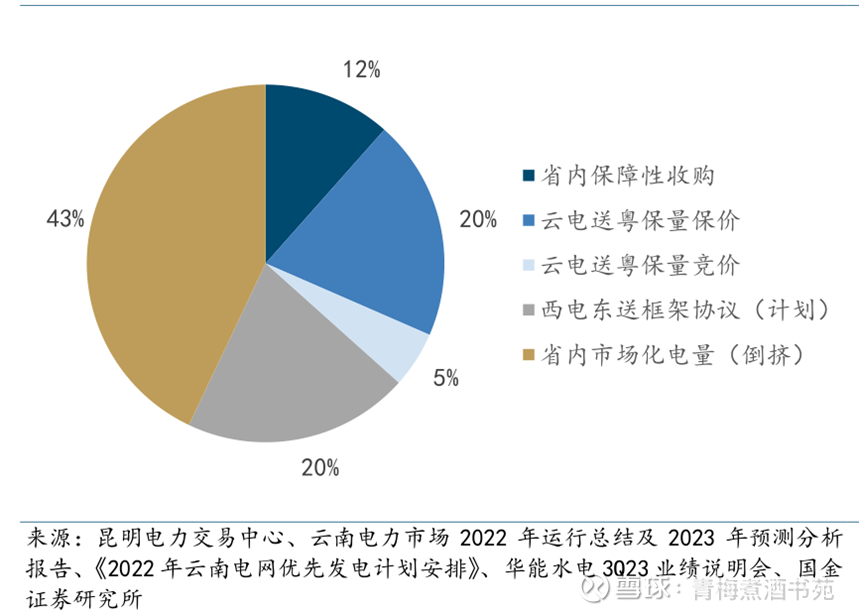

入网电价方面和消纳

来自同花顺IFind

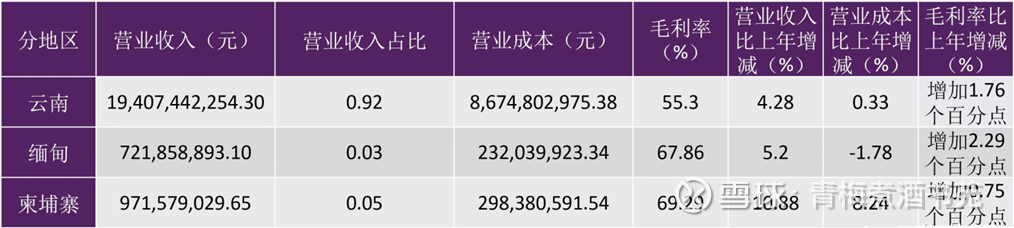

从2022年华能水电营收情况,看到华能水电输送到缅甸、柬埔寨和云南本地消纳,国外的毛利率高于国内,具体的消纳情况:

与长江电力的情况相似,华能水电的营收与净利润受到当前澜沧江水域来水量的影响。

国投电力(持股52%)和川投能源(持股48%)旗下的雅砻江水电,统一开发雅砻江水系水电站。

川投能源的水电资产主要来自其持有的雅砻江水电48%,另外持有雅砻江水电的是国投电力。根据公告,截止2022年底,国投已投产控股装机容量3776.42万千瓦,同比增加154.59万千瓦;其中清洁能源装机2588.34万千瓦,占比68.54%,同比增加1.34个百分点。

两公司的后续增长,主要看雅砻江水电的开发进度。雅砻江中下游河段位列国家确定的十三大水电基地第3位,可开发水电总装机容量约3000万千瓦。雅砻江干流共规划建设22级电站,其中上游10座电站,中游7座电站(两河口、牙根一级、牙根二级、楞古、孟底沟、杨房沟、卡拉),下游5座电站(锦屏一级、锦屏二级、官地、二滩、桐子林水电站)。在2016年桐子林水电站投产后,雅砻江水电完成了雅砻江开发的第二阶段即下游全部电站的建设,与此同时,雅砻江第三阶段中游开发正在同步进行中,中游两河口、杨房沟两大电站全部机组已经投产运行,两、杨合计装机容量450万千瓦,截至2022年3月,雅砻江水电装机容量已经达到1920万千瓦。

澜沧江西藏段规划总装机容量638.3万千瓦,当前华能水电拟投入583.81亿元,规划建设260万千瓦水电工程。

雅砻江水电装机容量已经达到1920万千瓦,可开发水电总装机容量约3000万千瓦,尚有近1000万千瓦装机容量待开发。

长江电力运营长江上游和金沙江下游,华能水电坐拥澜沧江,国投和川投坐拥雅砻江,三家公司合计待开发的水电装机容量约1600万千瓦左右,随着后续规划逐渐落地,公司业绩有净资产增长的支撑。

对比三家头部水电基地,看到在成长性方面(新开发水电),澜沧江和雅砻江要优于长江电力,同时,澜沧江和雅砻江还具备风电和光电新能源增量,在规模方面,长江和金沙江是巨型水电站,具有规模和消纳的优势,长江和金沙江优于雅砻江优于澜沧江,同时,澜沧江存在很多小水电,对于规模优势的水电行业来说,长江和金沙江优于雅砻江优于澜沧江。长江和金沙江具备库容大的优势,雅砻江具备水头(落差大)的优势,这些都是自然禀赋的竞争优势。具体体现在那些方面呢?

每个水电企业的发电量、营收、成本、利润差别都很大,企业的经营效率,效益更好,有没有一个相对简单的指标可以衡量,最近一直思考这个问题,最后觉得度电指标是比较直观的方法,简单的说就是计算出每度电的营收、成本、费用、利润。

一般情况下,营业成本包含以下内容:原材料成本、人工成本、固定资产折旧、无形资产摊销、使用权资产摊销、长期待摊费用摊销、制造费用、维修、环保成本、水电成本。由于折旧和摊销费用对于水电这种重资产的行业非常重要,且原材料水的成本为零,因此可以将营业成本分为折旧摊销费(固定资产折旧、无形资产摊销、使用权资产摊销、长期待摊费用摊销)和其他成本(人工成本、维修、环保成本、水电成本)两部分。折旧费和摊销费可以从现金流量表补充材料中获得。为了简化计算将销售、管理、研发、财务、各种收益和减值合并为其他费用项。

这样营业收入可以分解为营业成本、折旧摊销、其他成本、其他费用、税前利润、所得税费、净利润。

营业成本=折旧摊销 + 其他成本(人工成本、维修、环保成本、水电成本)

营业收入=营业成本 + 其他费用(销售、管理、研发、财务、各种收益和减值)+ 税前利润。

每项度电指标=每项总收入(费用)/ 发电量。

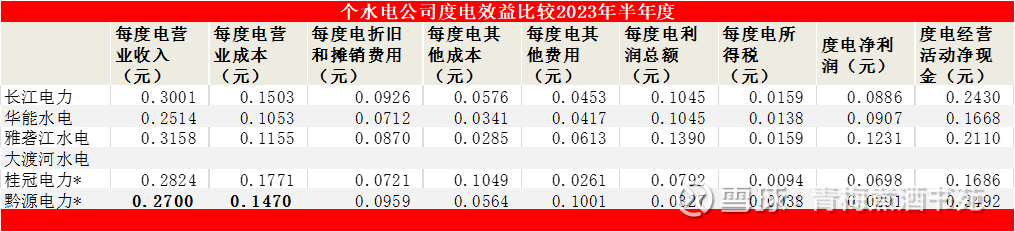

方便对比,整理几家主要的水电公司数据如下:

整理自公司2023年半年报

上面数据说明一下:

雅砻江水电相关数据来自雅砻江流域水电开发有限公司2023年半年度财务报表,不是根据控股股东国投电力和川投能源财报推测出来的。

桂冠电力的业务含水电113.32亿千瓦时、火电21.72亿千瓦时、风电10.09亿千瓦时和光电2亿千瓦时计算,而水电占比大,因水电业务没有单独披露数据,故只能整体计算度电(含火、风、光)比较。黔源电力的业务含水电18亿千瓦时和光电4亿千瓦时,同样是整体计算,而单独计算水电的度电营业收入为0.27元,与上表中的0.2851元差别不大,度电营业成本0.147元,与上表中数据0.1523元接近。

从整体的数据我们能发现些什么呢?

从每度电净利润看,雅砻江水电是最高的,长江电力的每度电经营活动现金流净额是最高的,雅砻江水电仅次于长江电力,从更接近真实每度电利润的(利润+折旧摊销)看,雅砻江也是最高的。当然这个比较也仅仅是简单的对比,而且,有个异常的情况,就是2023年雨季来水少,参见今年夏季丰水期水电大省四川的缺电现象,是不是不能反映出正常的水电公司的每度电的经营效益呢?

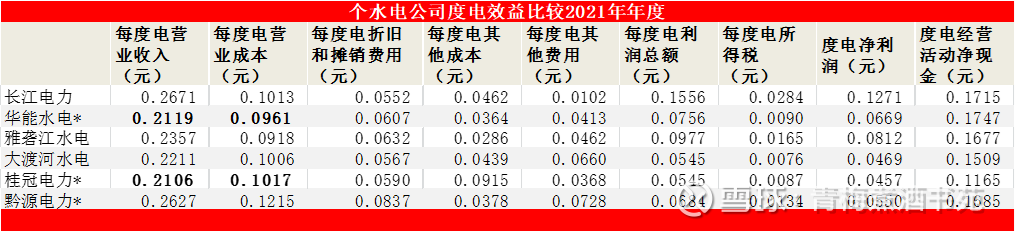

为了排除今年上半年的来水异常情况,整理2021年的各水电企业的度电效益,之所以选择2021年度数据,是因为大渡河水电数据比较少,没有2022年年度数据披露,公开资料只有2021年数据,所以采用2021年数据。

整理自公司2021年报

数据说明:华能水电含一点点光电和风电,占比很低。桂冠电力也包含火电、风电和光电,其每度电营业收入和每度电营业收入是纯水电数据,其他是混合数据,对比来看,雅砻江水电利润率仅次于长江电力,净利润+折旧也是仅次于长江电力,雅砻江水电的每度电效益仅次于长江电力。但比较前面2023年的数据,雅砻江水电数据甚至优于长江电力,说明什么呢?

个人推测,度电指标反映水域的水电效益,雅砻江水电唯一发生变化是两河口和杨房沟水电建成,同时,两河口水库具有多年调节能力,发挥了龙头水库的调节效应,目前,两河口水库还在蓄水中,相信未来,随着两河口水库蓄满水,发挥更好的调节效应,加之梯级补偿效应,每度电的效应仍会进一步提升。

②在统计数据的过程中,发现黔源电力的业绩变动非常大,2023年半年度同比下降 59.00%,说明什么呢?基于水电占绝对地位,还是来水的问题,而其他的长江电力(长江和金沙江下游)、华能水电(澜沧江)、雅砻江水电业绩虽然也受来水影响,但营业收入下滑不大,在电价没有变化的情况下,只有一个原因,就是发电量的变化。黔源电力负责“两江一河”(北盘江、芙蓉江、三岔河)流域梯级水电和清洁能源开发,与三大水电基地相比,规模太小,缺乏规模优势,缺乏多年调节的水库?说明水电企业而言,规模优势很重要,更大的规模,更多梯级水电站和更多的年调节水库的水电公司具备规模带来的系统优势,抵抗枯水的风险能力更强。

下文探讨川投能源主要的资产雅砻江水电和国电大渡河水电。

未完待续~

风险提示和免责声明:本文所列举公司只是用于分析研究,不代表任何机构,也不是推荐股票,不构成对任何人的投资建议,投资股票有风险,据此操作收益和风险自担!

$长江电力(SH600900)$ $国投电力(SH600886)$ $川投能源(SH600674)$

@今日话题 @雪球创作者中心 @新能源车ETF @新能源ETF @山行

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP