��ԭ���⣺��������2023��Ⱥ�2024��1���ȲƱ�������ҵ��������һ����������죬�ɳ������йɵı�ˣ�

���������������Ϲ�����2023��Ⱥ�2024��1���ȲƱ�����������2024��1��12�������Ѿ�������2023���ҵ���챨���ö������Ѿ���������Ҳ�������˽���ϸ�ļ����������۵㲻�䣬ҵ���Գ�Ԥ�ڣ��ʲ������Ա������ţ����ڳɳ��Ա�ɫ���䣬�佫�ӹ��������й�ȥ�ɳ������й�����ͷ�����ģ�����һ���µijɳ������й���A���г�չ���Լ��ķ��ˣ�˵���dzɳ������йɵ��±��Ҳ��Ϊ������2023����ֽ����Ԥ����10��5.2Ԫ���ֽ�ֺ�ռ������ı���Ҳ�ﵽ��22.51%����2022��ȵ�10��4Ԫ�������30%���ڱ�֤����һ���ʱ������ʴ�������¼���˹ɶ��ֽ�ر��������ķ�չ��Ҫ����2024��1����ҵ�����ٴﵽ21.11%���Գ��г�Ԥ�ڵģ���Ҳ�����˺������гɳ��Ե������ԣ���ȡ�õ�����ɼ������ǿ��������������ڲƱ�ʵ�ֵģ���;��пɳ����ԣ��dz����������������������й�����2024��1��������ﵽ��������������ҵ�����٣��ѣ�

���ƶ���2024��Ⱦ�Ӫ�ƻ�Ϊ�����ʲ��ܶ��2023��ĩ���ٳ�7.1% ���ң�������ĸ���������� 10% ���ң����������ʿ�����0.8%���ڣ�������ļ��ָ�걣�ִ�꣬����һ������Ľ������أ�

���ǿ�һ����203����ƶ��ľ�Ӫ�ƻ�Ϊ��2023 �깫˾��Ҫ��ӪĿ�����£�2023 ��ĩ�ʲ��ܶ�� 2022 ��ĩ���� 9.3%���ң�2023 ��ʵ�־��������� 15%���ң����������ʱ����� 0.8%���ڣ�������ļ��ָ�걣�ִ�ꡣʵ������������ԶԶ������������ָ�ꡣ

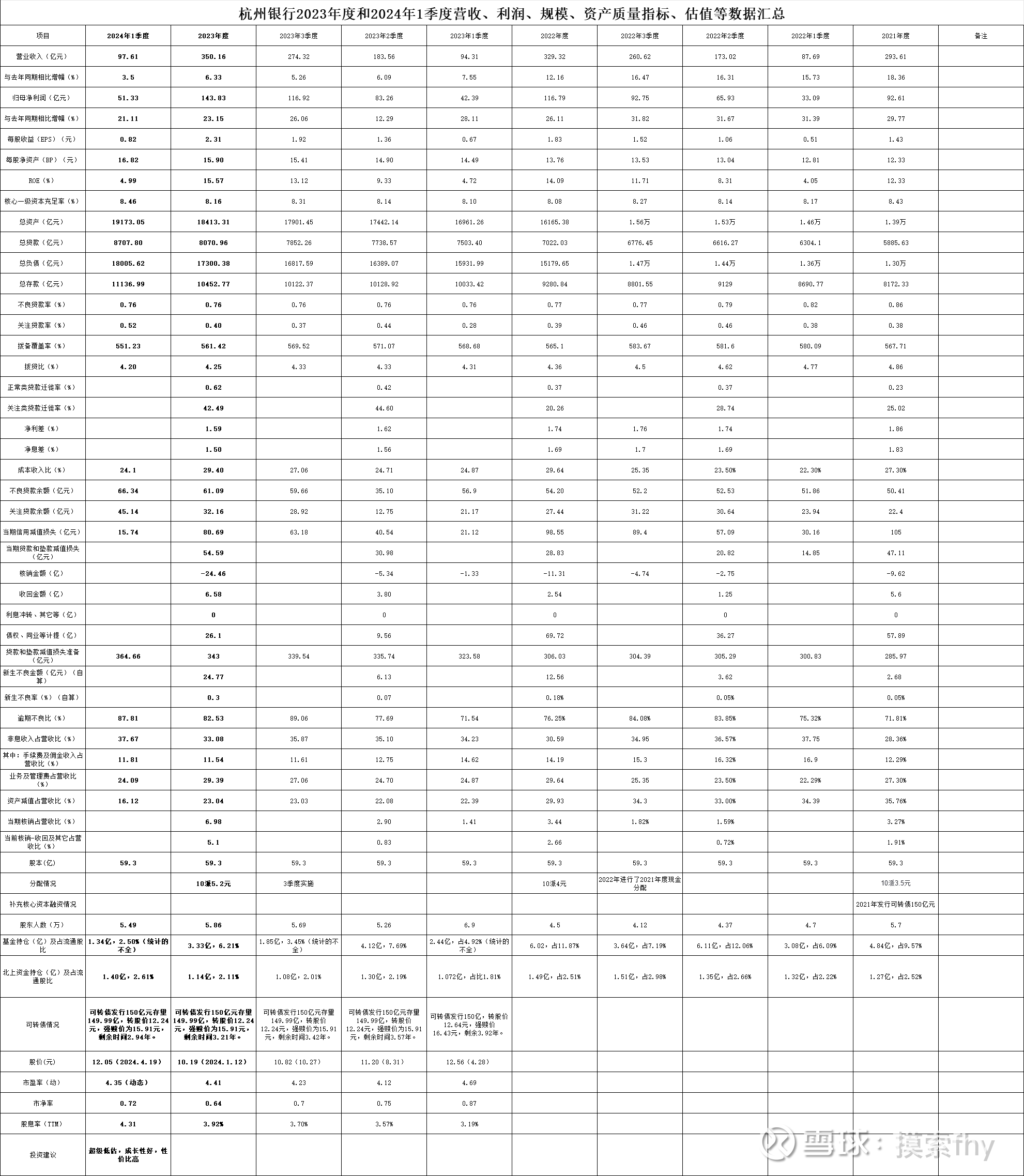

�������Ǿ��忴һ����2023�걨��2024��1������չʾ�ĸ������ݣ�Ϊ�˿���������ͱ��ڶԱȣ��Ұ�2023�걨��2024��1�������ݺ���2021��2022�ꡢ2023��1��2��3�������ݷ���һ���б����жԱȡ���Щ�������Լ������˼��㣨������������������ʡ����ڲ����ȵȣ���

����һЩ�������ں�������2023��ҵ���챨������������ϸ�����IJ����ظ��������Ҷ���2023�걨��2024��1����һЩ������Ҫ��������ݽ��н����

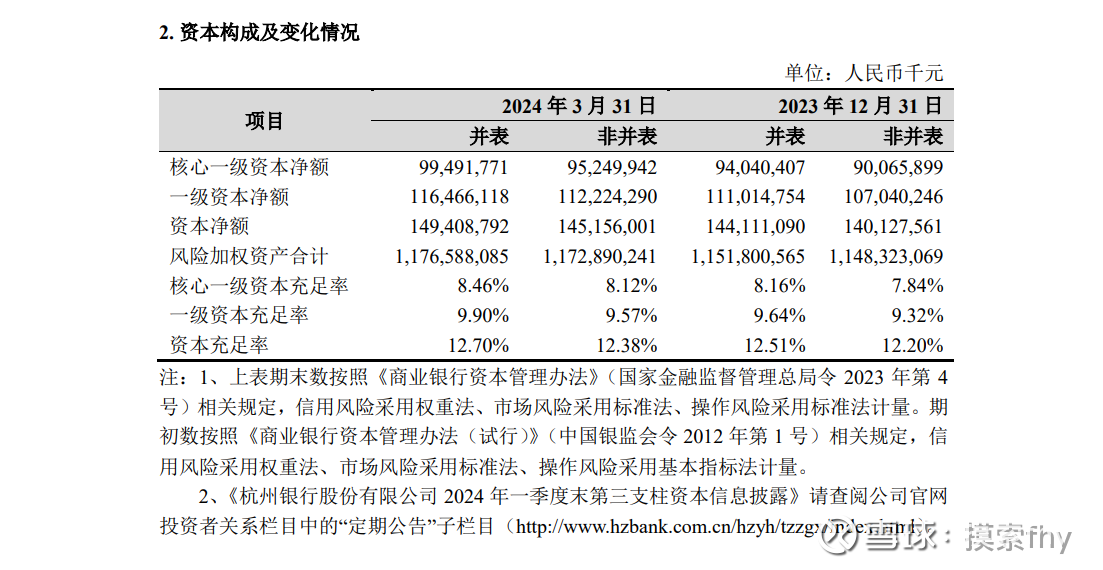

1������һ���ʱ�������2024��1����Ϊ8.46%��2023���Ϊ8.16%��2022���Ϊ8.08%������ڴ��ڸ��ٳɳ��ڵĺ���������˵���dz������ף���ģ�������ţ���Ϣ������½�������˵�Ƿdz����ĺ����ʱ��ģ�������ں������з�Ϣ����ռ�ȱȽϸߣ�30%���ϣ�2024��1����Ϊ37.67%������һ�������µ��ʱ��¹���2024�꿪ʼִ�У��������е��ʲ���ծ�ṹ���µĹ����취������һ���ֺ���һ���ʱ������ʡ�

�������еĶ��³��ν�����˵�������Ҫ�����ʱ���ʵ����������֮·��Ȼ��Ϳ��ԼӴ��ֽ�ֺ�����ˣ��ֽκ�������Ҫʵ���ֽ�ֺ�ռ������ı����ﵽ30%���ϻ���һ�����Ѷȣ�����Ͷ�ʺ������п��е���Ҫ������ɳ��ԣ���ȻҲҪ��˷ֺ졣�ⷽ��������������ȣ����������Խ����ġ�

2�������ٿ�һ�º������д���������

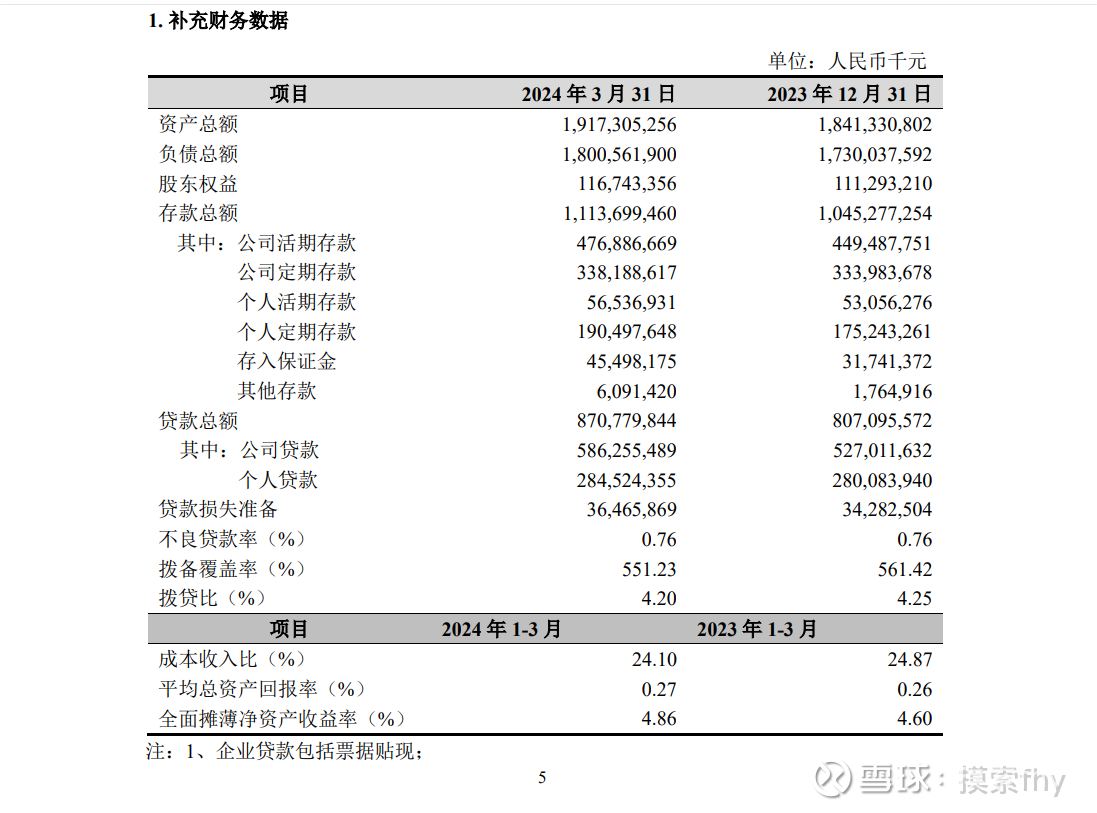

���Ǻ�������2024��1���Ȳ��ֲƱ����ݣ��乫˾���ڴ����˻��ڴ�����������������Ťת�˹�ȥ������ڻ����ƣ�����һ���õ��������ͷ�����ɱ��������ӵ���ͷ�õ���Ťת����������2023��ȴ������Ϊ12.63%��2024��1���ȴ������6.55%������һ���Ƚϸߵ������ˣ���������2023��ȴ�������Ϊ14.94%��2024��1���ȴ�������7.89%����Ҳ��һ���dz��ߵ������ˣ��������ٸ��ڴ�����٣������������п������ȥ�����⣬���Ҹ��˴���Ҳ��ʼ��������ƽ�����и���ή���γ��������ĶԱȡ�

������ҵ��Ӫ��˵�����������������ԭ�ϺͲ�Ʒ��ֻ�����ı�֤������ȷ��Ӫ�պ�����ij������������û�������ۣ�Ϣ����½�����Ӫ�պ��������پͻ�Ƚ��ѿ���

3����������2023��Ⱦ�����Ϊ1.59%����Ϣ��Ϊ1.50%���ֱ��2022���1.74%��1.69%����0.15��0.19���ٷֵ㣬��2023�������ҵ��Ӫ����Ϣ���½��ķ����Dz���ģ���2024��1����û�й�����Ϣ�����ݣ���Ԥ���϶�����1.50%�ˣ����½��ķ���Ӧ�ò��������еĴ������ԭ���Ĵ������ʾͲ��ߣ��������û�Ծ���Դ����������ʢ��Ҳû�д���½��Ŀռ䡣��Ԥ��2024��2���Ⱥ������н�̽����ξ�Ϣ���½��ĵײ���������ž��õķ�չ��ʼ������������������Ӫ�պ�ҵ�����ٽ������һ��̨�ס�

4���ɱ������2024��1����Ϊ24.10%��2023���Ϊ29.40%��ͬ��2023��ȶ��������ͣ����ص��ע������2023���Ա������Ϊ69.77��Ԫ����2022��ȵ�69.71��Ԫ��Ȼ���û�����ӣ������������е�ÿ��Ա�����ô�����Ӷ������ɶ����ֽ�ֺ���Ƚ�����ǿ�Ķࡣ���ú�������û������������ѧϰ���������еijɱ������������Ƶ��Dz������ˣ�2023�������������һ������ϵͳҲ�����˲��ַ��ã�����ֵ�õġ�

5�������ٿ�һ����Ӫ�������

��2023��1��2��3��4���Ⱥ�2024��1����Ӫ�շֱ�Ϊ94.31�ڡ�89.25�ڡ�90.76��Ԫ��75.84�ڡ�97.61��Ԫ������û�У�����ͬ�ȶ������ӣ�����������2023���������¸ߣ�ԭ���һ�������ȥ��1����Ӫ�ջ����ϸߣ����ϼ��ν�Ϣ�������������ʵ����������ض�����Ӫ���������ѣ��ɳ���һ����Ӫ������Ϊ3.50%�����Ƿdz������ģ��ҿ���һ�£�2024��1������Ϣ������������Ѿ�����ͬ�ȶ��Ǽ��ٵģ�Ӫ�����ٵ�������Ҫ��Ͷ����������4�����ڣ���������ծȯͶ�ʡ������������Dz����ģ��Ҽǵù��ӵ�2023������ר��д���ºں�������Ͷ����Ϣծȯ��ýϸ����治�ɳ������ⲻ�ִ����ˣ����������˺������о�Ӫ����������㡣��ڳɶ�����Ͷ��������ծȯ���������ڽ������п������ɱ�����ʵ�������������Ҳ����������Գ����С�ũ���е�ƫ���ɱ��������۾�����������2024��1���ȷ�Ϣ����ռ��Ϊ37.67%���Ѿ��ӽ���ﵽ���������е�ˮƽ�������������˵���������е��ۺϾ�Ӫ�����������١�������ȵ�Ӫ�����ٿ��ܻ�������ߣ���Ϊ��Ϣ������ޣ����Ź�ģ�ij���������Ӫ����Ȼ��Ȼ�ؾͻ�����������������±���

6�������ٿ�һ�º���һ���ʱ������������

��������2024��1���ȡ�2023��ȡ�2022��Ⱥ���һ���ʱ������ʷֱ�Ϊ8.46%��8.16%��8.08%������2023��ȴ������ٽ�15%������±�������˳��ʵ�����������2024��1���������϶����Ҫԭ���Ǿ�����ϸߵ����ٺ�2024��ʵ�����µġ���ҵ�����ʱ������취��������ڴ��ڸ��ٳɳ��ڵĺ���������˵�dz����ܿɹ���˵�����������ڵĺ˳��ʲ����ߣ���Ҳû�е������ʾ�Ӱ�췢չ�ĵײ������������ڵĹɼ�ԶԶ�����侭��Ƶľ��ʲ����ǹ����л������ƽ����ҿ��������ְ����������Ƴٵ�2025��7�·��ˣ�������Ӧ���Ѿ�ת����˼·���ӹ�ȥ���ƽ������������ƶ���תծת��������������ʱ���

7�������ٿ�һ�����ʲ���������ָ�������

��������2023���ü�ֵ��ʧ���ᡢ�����ֵ��ʧ���ᡢ����ծȨ�ȼ�ֵ����ֱ�Ϊ80.69�ڡ�54.59�ڡ�26.10��Ԫ��2024��1�����ּ�����15.74��Ԫ�����ü�ֵ��������������2022���306.3��������2023��ȵ�343.00��Ԫ����2024��1�������ӵ�364.66��Ԫ����2023��ĩ��������21.66��Ԫ��������������ͨ�����������ծȨ�������������γ������Աȡ�������ͨ���Ʊ������������������Ҳ˵����������2023���ҵ����2024��1����ҵ�����ٵĺ�����������ġ�����ƽ������2024��1�������˳��̵��������Ѹ��ֲƼ��ֶ��þ�����ǿ������������2.26%����Ӫ�����ٴ���»����ʲ���������϶࣬��Ҫ�����Ļ���̫������Ӳ�ˣ���Ҳ����2023����������Ϣ�ʶ��ɼ�û�д�����ǵ�����ԭ����Ԥ�ڲ��á�

��������2023��Ⱥ�����24.46��Ԫ���������2022��ȵ�11.31��Ԫ���Ӳ��٣��ջصIJ�������Ϊ6.58��Ԫ��Ҳ��2022���ջص�2.54��Ԫ����4�ڶ࣬��ʱ�������������������ʲ������ȶ����dz��б�Ҫ���������ľ�Ӫ������������2024��1����ĩ���������Ϊ364.66��Ԫ����2022��ĩ��306.30��Ԫ��������58.36��Ԫ���������л�����ÿ�������������������ӣ����������Ĵ����ּӺ��ˡ�

���ص��ע�ĺ���������ծȨͶ�ʺ�����ծȨͶ�ʷ������ļ�ֵ��ʧ�����£���2023��ĩ���ֱ�Ϊ132.35��Ԫ��30.97��Ԫ����ծȨͶ�ʺ�����ծȨͶ�ʷֱ�Ϊ586.94�ں�241.75��Ԫ���䲦ծ�ȷֱ�Ϊ2.82%��1.50%��������ծȨͶ�ʺ�����ծȨͶ�ʰ����շ���������Ǵ��ڵ�һ�Σ�����˵������ծȨ�����������Ǵ����Ͳ�������ʱ�����ó�ȥ�����������ծȨ�ʲ���������Ӱ�죻��ȥ����ҵ������ծȨ��ֵ��ʧ���ᣬֻ���⼸��Ϊ�˽����Բſ�ʼ����ģ�6���С������ɷ���������ծȨͶ�ʷ������ı������Ƚϵͣ��������и�һЩ�����ǹ�ȥ����������������ծȨͶ�ʷ������ļ�ֵ��ʧҲ�Ƚϵͣ���ӡ���У����Ǻ������С��������С��ɶ��������ⷽ�����ı����Ƚϸߣ�������ծȨͶ�ʵķ��ջ����Ƚ�С��������ϳ���һ��������������Ĺ��ߡ��⼸�����еIJ��������ʶ��Ѿ�����500%�����ˣ��������Ĵ����ֵ��̫�����ˣ����ں��ˣ��Ѷ����������Էŵ�ծȨ��ͬҵ���棬��������������С�

8�����ǿ������������ɺ����������������

��������2023��������������Լ����㣩Ϊ24.77��Ԫ����������Ϊ0.30%����2022���12.56�ں�0.18%��������ߣ�����Ȼ�Ƿdz��͵ģ����Ǿ�Ӫ�е��������������������л��ǵ͵Ķࡣ

��2024��1���Ȳ����ʺ�ע�ʷֱ�Ϊ0.76%��0.52%�����������ʺͲ����ȷֱ�Ϊ551.23%��4.20%�����ڲ�����Ϊ87.81%��2023������������Ǩ����Ϊ0.62%�������⼸������ָ���������42��A�����������е�����ˮƽ��û��ʲô����˵�ģ�����2023�걨��չ����2024�꾭Ӫ�ƻ���Ҳ˵�ˣ������ʲ��������ȶ������Ƿ��ĺ��ˡ�

9���������ǹ�עһ�º��������ڿ���������������

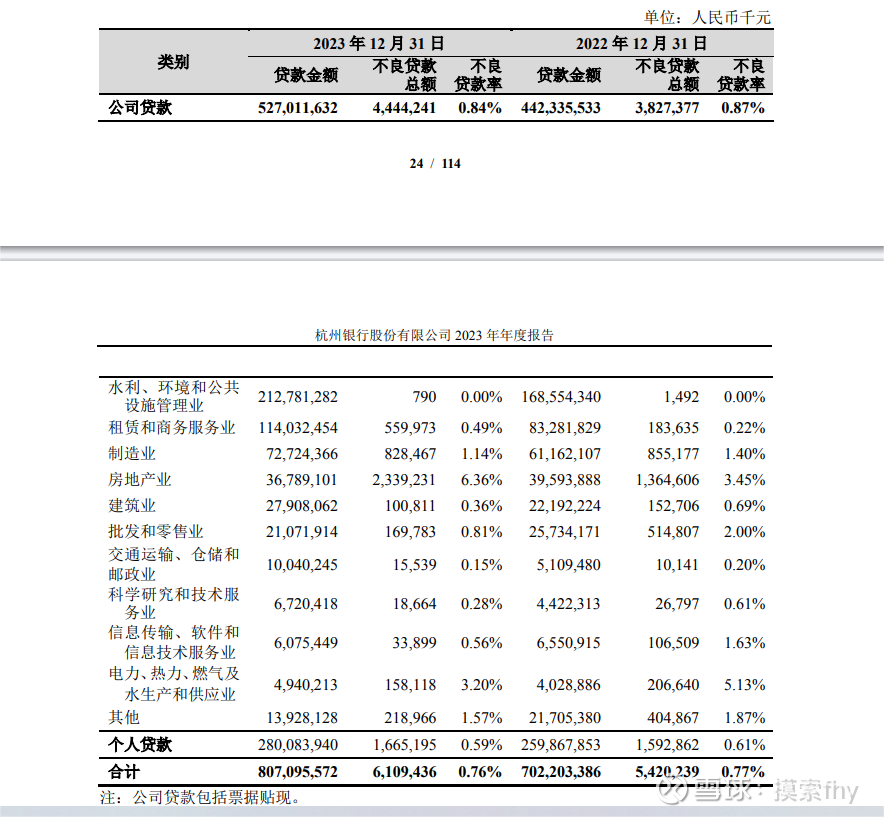

���ڣ���˾����Ӧ�Է��ز���ҵ�仯��������ʵ���Ҵٽ����ز���ҵ������չ��������Ҫ��ȫ�濪չ�����Ų飬��ȡϵ�д�ʩ��ǿ���ز�����ҵ����չܿء���ĩ���ز���ҵ������������½� 28.05 ��Ԫ������ͻ����г�����Ӱ�죬����������ѹ����˾���������ǶȽ����ʲ����շ����µ����ܴ�Ӱ�죬���ز���ҵ�����������Ͳ��������ʳ�����������˾�ѻ�����ȡ�ٴ��ƽ����մ��û��⡣�����ϣ���˾���ز���������ҵ��ռ����Խϵͣ����ز�������������㣬������տɿء�

��������2023��ĩ���������Ϊ367.89��Ԫ��ռ�����ܶ�ı���Ϊ4.55%����2022���395.94��Ԫ������28.05��Ԫ���������������ӣ���������2022���3.45%������2023��ĩ��6.36%����˵���˷��ز��ķ��ջ�û����ȫ���壬�Ӻ���ڴ����̹�����ء���ƣ�һ����һ���ı��ס��������ѣ����ز����������������Ƿdz������ģ��������о�Ӫ�������䷿�ۡ����ز�ҵ�ľ�Ӫ�����ȫ����˵���Ƿdz��õģ��������˲������£����µľ������Ÿ��ţ�����û�м�ʱ��¶�����ס�ˣ����˸����ף����������ڿ���������ķ����Ҹ�����Ϊ�Ǽ�ʱ��¶��ʱ�����ģ���Ҳ��ʵ�ʾ�Ӫ�������Ǻϡ���ռ�Ȳ��ߡ���ʱ��¶����ʱ���Ღ������ʱ������û��ʲô�������ڣ������в��ֹɷ�������ҵ��ƽ���ȣ��俪����ռ��Ҳ���ͣ����䲻������1%���ң���Щ����������1%����������˷��ġ�

���ڵط�����ƽ̨ծ�����ʲ�����������ں������������Ĵ��ھ��÷�������ĸ��������£�Ҫ���ĵ�Ҳ�����������С��������������ij����С�

10�������ڿ�һ�¹ɶ������ͻ����ֹɱ仯�����

��������2023��2024��ɶ������仯ͦ��ģ���2022.12.31��2023.3.1��2023.6.60��2023.9.30��2023.12.31��2024.3.31��������ɶ������ֱ�Ϊ4.50��6.90��5.26��5.69��5.86��5.49���м乫ļ����ͱ����ʽ�Ҳ�ǽ����ֳ��������ֽ�����Ҳ��ӳ�˻����ʽ�ĸ��꣬��ʵ�������еľ�Ӫһֱ�DZȽ��ȶ��ģ��������ȵ�ҵ�����DZȽ�ƽ�ȡ���Щ�����ʽ�����г���ƫ�ý��н�������������Ǯ��²˵�˼άռ���Ϸ硣�ر���2023�꣬�������������Ƴ��ǹ����к��ֽ�ֺ�ռ��������ϵͣ������г��������ɼ���2023��ȴ���µ�20.76%������2024��������������������ijɳ��ԣ��ټ������ȹ���2023���ҵ���챨��2024��1����Ҳ�ǵ�һ���������ټ����ֽ����������ߣ������ʵĸ��ã������˹�����Զ����г��ɶ����ɼ۵������ӣ��������תծǿ�����Ը�Ƚ����У���ҵ�õ��г����õĻ�Ӧ����ɶ������������٣��Թ�ļ��˽ļ�������ʽ�Ϊ�����Ļ����ز����ԡ�

11�������ٿ�һ�º����������ڵĹ�ֵ�����2024��4��19�����̼�Ϊ12.05Ԫ������ӯ��Ϊ4.35������̬�����о���Ϊ0.72������Ϣ��Ϊ4.31%����������ҵ���������Լ۱ȡ��ɳ��ԡ����ֹ�ֵ�����й����Ƿdz��͵ģ��ӹ�Ϣ��������˵����������������ǿ�����йɻ��в��٣���ɶ����С��������С��������еȣ�ϲ���߹�Ϣ�Ŀ��Բ�ȥ�������ú������У�ƫ���ڳɳ��ԵĿ����ص㿼��һ�£��Ͼ���2024��ҵ�����Ǵﵽ20%���ϵģ������Ҹ�����˵�����dzɳ��Ժ�Ϣ�ʶ����ǣ�ƫ���ڳɳ���һЩ��ƫ���ڱ�ĵij��ھ��������������ص�������һ���ֺ������еIJ�λ����ͬʱ��Ҳ�����������߳ɳ����߹�Ϣ�ij����С�ũ���б�ģ���ɢ���ðɡ�

12�������������з�����2023��Ⱥ�2024��Ⱦ�Ӫҵ����Ҳ��Ҫ���������йɵ�ҵ������̫�ߵ�Ԥ�ڣ���Ȼ���ʧ�����ģ��������е�ҵ������˵����42��A���������е��컨�壬ͬһ����¶2024��1������ƽ�����о��������ԵĶԱȣ����������ɷ��У�Ҳ�п��ܸ���һЩ�����ڴ�ľ��û����Թɷ��еľ�Ӫ��չ��̫��������Ȼ��������Σ�������������Ҳ�������µķ�չʱ�ڣ��������йɵķ�չǰ�����Ƿdz������ģ�û�й�ģ�ͳɳ����컨�壬�г���Խ��Խ��������ҵ�ij���Ͷ�ʼ�ֵ�ģ���������ҵ�ľ�Ӫģʽ��ȫ���磬�ر������ǹ��һ��Ǿ���һ�������Ƶģ�ֻ���г�������������Щ��ȥ����ɢ���²�����Ļ�������Ǯ�����Ӱ��ˡ����dz��ڼ�֣��м�ֵ�Ķ������ǽ����ܻᷢ��ģ����ڳ������йɱ��нϺõĻر���

����ֻ���Ҹ��˵Ŀ����������˽����ο�.

#2024Ͷ������# @���ջ��� @���� @̫ԭ @֪�����Ѵ���@ericwarn���� $��������(SH600926)$ $�ɶ�����(SH601838)$$��������(SH600919)$

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP