(原标题:为什么收益率曲线修复会造成美元资产大跌)

很多人可能不知道这个金融原理,为什么美元加息高利率时资产价格不跌,而历次收益率曲线修复,甚至降息之后,美元资产价格反而在市场的憧憬之下而大跌。

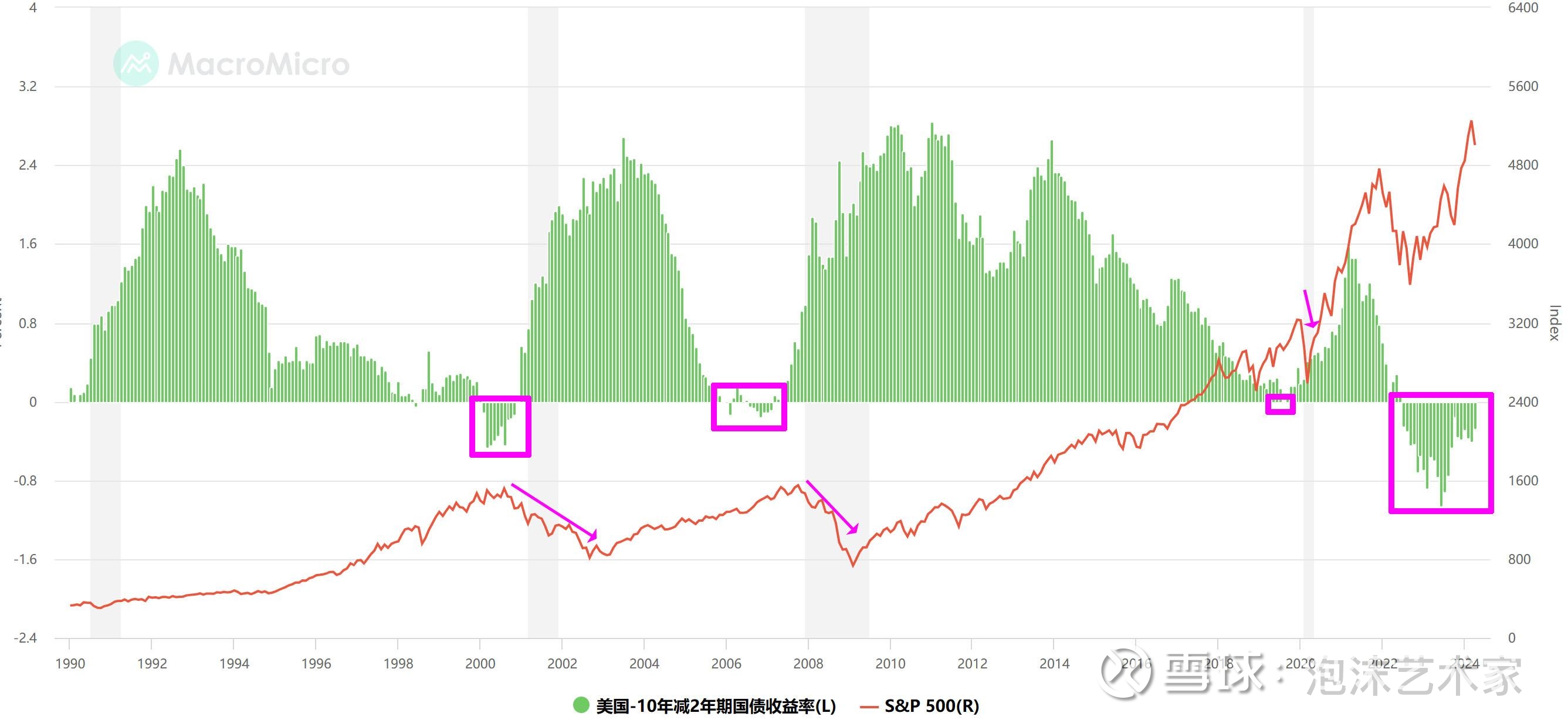

如上图所示,不论是2000年网络泡沫破裂,还是08年次贷,甚至20年初那波,都伴随着收益率曲线倒挂的修复。

因为收益率曲线倒挂是种异常状态,从债券角度观察就是,越久期资产估值越高,也就是债券的价格越高。而正常的市场状态,明显越久期的资产,你会得到更高的风险补偿,很明显银行你存的钱期限越长,自然利率越高的。

所以倒挂时就算加很高的息,金融原理上美元资产都会很强。因为债券只是近端收益率高,但是远端收益率低,而股票存续期相当于20年期美债,黄金差不多可视为50年期。所以低的远端收益率,是无法对其形成估值压制的。甚至越远端定价的资产,你会发现其高利率环境下,会涨的越诡异。

比如通过这张图可以看到,虽然一年前收益率曲线6个月期已经已经达到了5%,但是10年期只有3.4%,折合PE是29.4,你跟标普500的PE比较一下孰高孰低,所以很明显美元资产很难跌,因为远端收益率低。

而熊陡本质就是促进资产估值的均值回归,十债收益率涨,就是十债价格跌了,也就是熊陡你从债券端来看是收益率上行,而实际上不是资产盈利能力更强,而是通过久期资产价格下跌产生的,也就是跌分母。

比如,如果美十债收益率熊陡进一步修复到5,那么股票适用20年期就算5.5%吧。那么股票PE即使没风险折价,也只能给到18PE,而现在标普是25PE。标普短期利润明显不可能增长到18PE,那么只能跌分母,跟债券一样,通过下跌,来满足这个市场收益率梯度了。

为啥个人一直说别碰黄金就是这个原因,因为黄金是最久期的非生息资产,其PE实质上就是纯通胀修正。

美元那些叙事纯属扯谈,之前那么高利率之所以没压制黄金价格,其实也是因为收益率曲线史诗级倒挂,黄金作为最久期的资产,实际上是收益率曲线异常倒挂最大的受益品种。

而收益率曲线一旦修复,按照上面的20年期5.5%压制标普,那么50年期怎么也得6%吧。也就是说黄金想不跌,美国的超长期通胀率预期得6%+,你觉得可能吗?

这还不算完,并且随着熊陡压制资产价格,资产财富效应的降低,尤其是这次,主要是美元资产财富效应推动的服务业通胀,而非商品价格上涨推动的通胀,那么通胀率会因为反身性而迅速下降。

但是对于黄金而言,前面说过其长期收益率就是通胀修正,通胀下行,就就意味着其“业绩下跌”,但同时远端的无风险收益率却上行了!

也就是说黄金从金融本质来说,就会从倒挂高通胀时左脚踩右脚,变为“估值”与“业绩”全被釜底抽薪了,你觉得其价格会如何均值回归?

$道琼斯指数(.DJI)$ $上证指数(SH000001)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP