(原标题:2024年4月PMI前瞻)

前文:

2024年3月PMI前瞻

正文:

天下武功,唯快不破。

上个月向大家介绍过了BCI和EPMI这两个指标,并强调了它们是前瞻中的前瞻、领先中的领先。这两个数据其实本周三和本周一就已经公布了,我现在趁周末有空写给你看,其实已经晚了几天。简单地追踪这种领先宏观经济指标,还只是宏观择时的初级玩法罢了,今后有机会再向大家介绍真正的宏观量化、周度高频拟合吧!嘿嘿

就基准情形假设来讲,在3月这个典型的春旺月过后,4月一般会环比下滑。但凡事无绝对,比如2019年的4月的BCI,就曾在2018年贸易战的阴霾暂时退散之后,录得了强劲上涨。到了2020年和2022年的4月,那自不必多说,暴跌就完事儿了。总而言之排除这些暴涨暴跌的特殊年份,一般情况下4月的BCI会环比3月小幅下滑,只要不是下滑幅度明显超越季节性,就不能算作利空。今年4月BCI最新读数由上月的52.1轻微下滑至51.9,依然处于枯荣线之上,这就是一个平平无奇的年份的平平无奇的表现了。请广大空头们尊重客观事实,不要动不动就解读为毁灭性的大萧条即将到来,进而动不动就预期又要发生股灾。

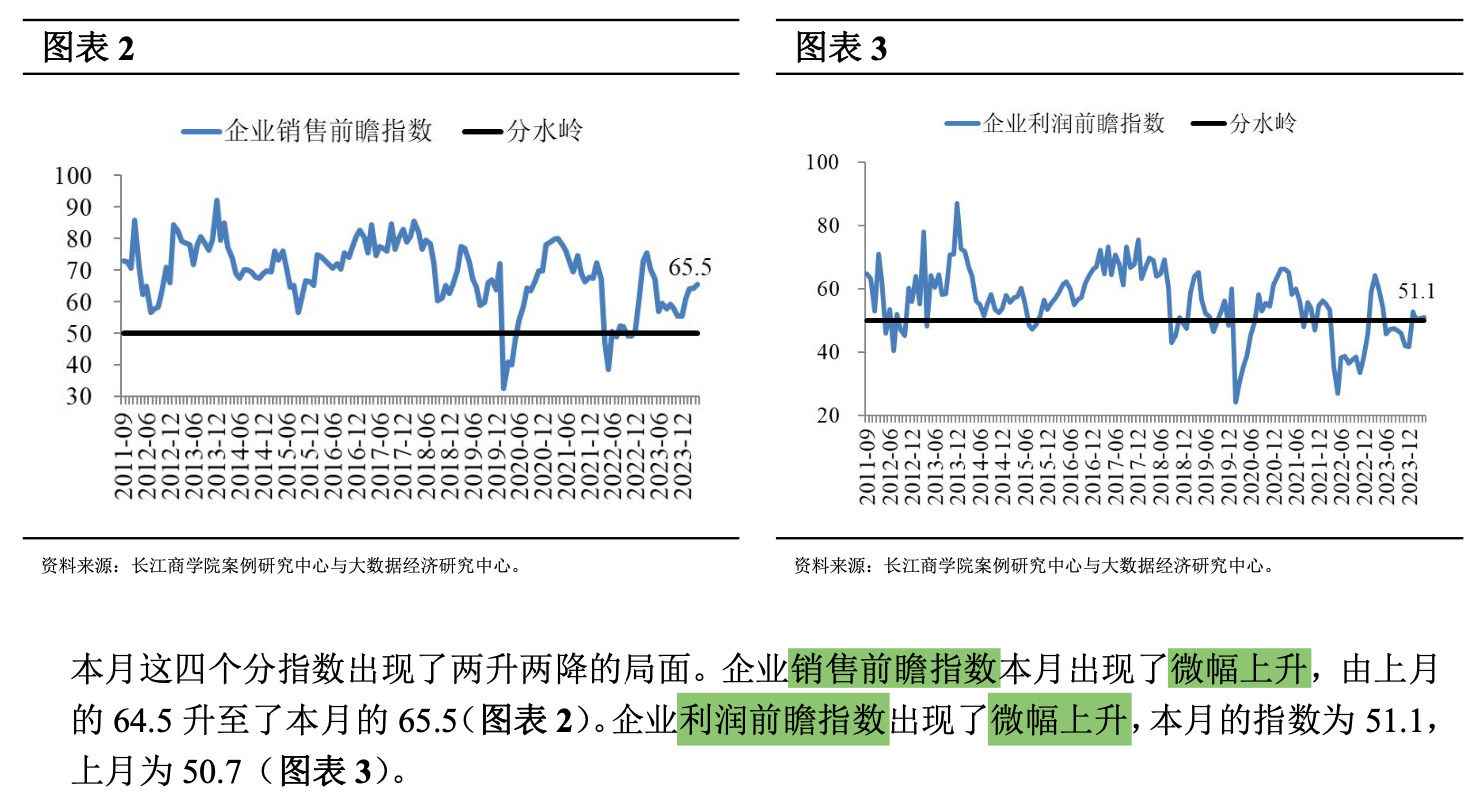

具体来看,4大构成分项指数大多透露出偏乐观的信息。销售前瞻和利润前瞻指数双双录得轻微上升,尤其是利润前瞻指数,在经过了2022年的惨遭蹂躏,以及2023年初的跳升以及2023下半年的回踩(不破前低)之后,于现在的2024年春天又一次站上了枯荣线。这就是复苏拐点啊!如图所示,如果未来不再发生2020年或2022年那样的特殊事件,那么BCI利润前瞻指数将大概率不会再重蹈过去这两次“跳楼式”下跌的覆辙,未来一两年将大概率维持在50枯荣线以上波动。请不要小看十几亿人的集体无意识构成的求生本能。

BCI企业融资环境指数一直就没怎么好过,可能主因BCI指数采样调查的都是长江商学院的校友企业,100%纯私企,国内对私企的融资环境一直都不怎么友善。最后的库存指数最近1年来一直在枯荣线50附近晃荡,但如果从2022年低点的两年时间尺度来看,库存前瞻指数还是有明显回升的。根据BCI的编制规则,库存前瞻指数上升意味着企业库存减少,结合上段文字中的销售、利润前瞻指数上升,可以判断BCI样本企业们总体处于被动去库的末尾,有望开启新一轮的主动补库。如果对企业库存周期不理解,可以参考我去年夏天专门为中国宏桥写过的一篇文章:《电解铝行业库存周期和产业抱团的讨论》

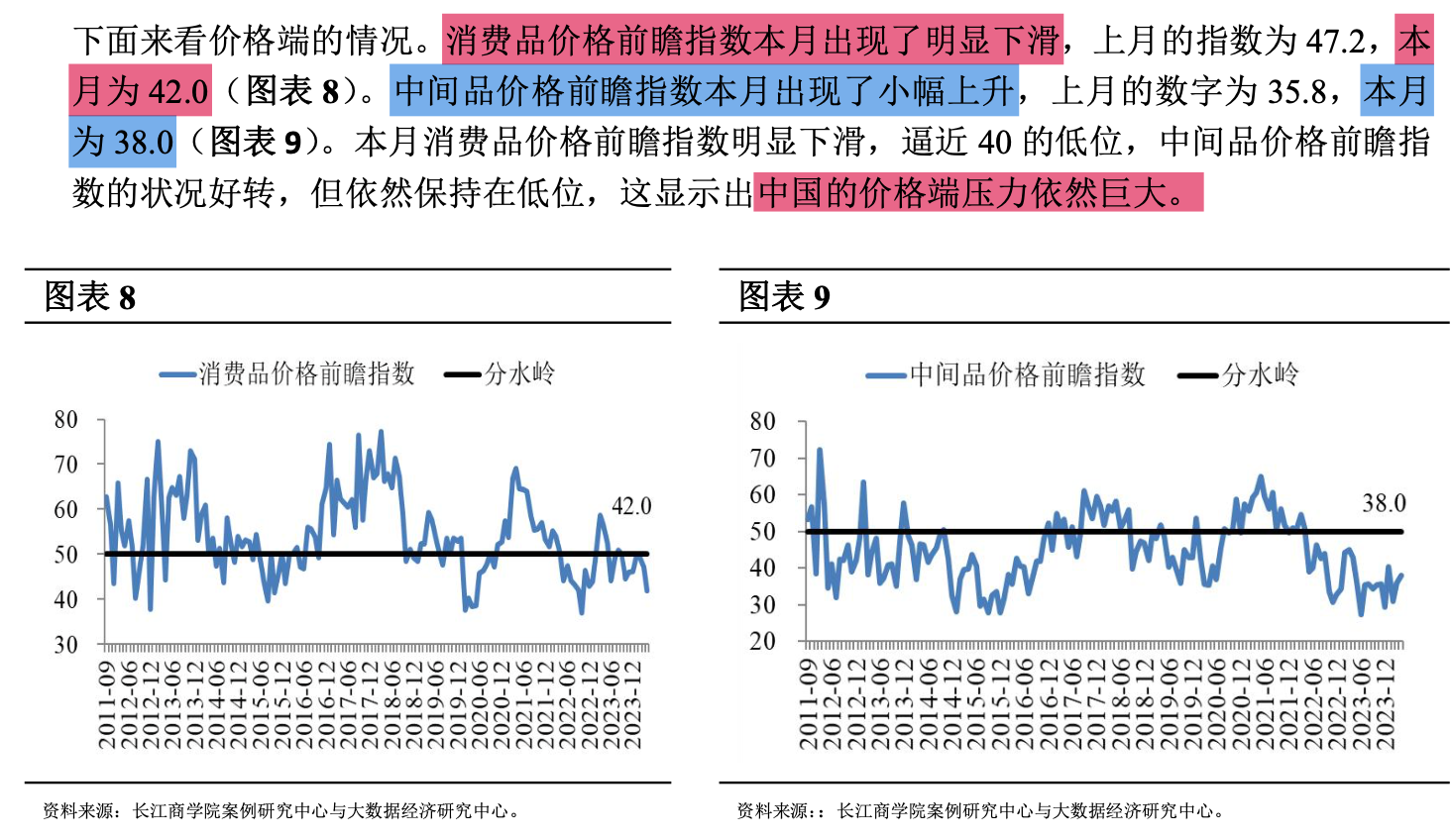

在介绍完了4大主要构成指数之后,再来看一看其他几个重要的辅助指数。首先是消费品和中间品的价格前瞻指数依旧是很不理想的,宏观价格平减指数为负确实是过去1年以来国内经济的严重拖累,也是当前多空双方观点矛盾最集中、分歧最大的地方,本篇备忘录重点谈一下价格。名义价格为什么重要?因为它对上可以直接影响政府税收,税收增速是和名义GDP高度同步的;对中可以影响企业的盈利水平,企业的利润增速也是高度同步于PPI&CPI周期的,业内一直有“PPI定买卖”的说法;对下则直接影响广泛的微观个体感受。过去的2023年国内的实际GDP其实增长得非常不错,尤其是远离日常生活的工业生产端表现亮眼。但是价格平减为负值严重影响了广大微观个体们的收入预期和贴身环境下的直观体验,导致负面舆论漫天飞舞,漫山遍野皆是“反贼”,一副末日降临的景象。

往后看,接下来有3大主线将促进宏观价格平减指数回升。第一当然是中央财政发力,推进成千上万个国债项目的建设并形成实物工作量,补齐房地产开工和地方政府土木基建的短板。建筑黑色链正是过去1年来对整体PPI的最大拖累项,现在准备用三大工程(“城中村改造”、“保障房”、“平急两用基础设施”)和重点扶持的“新质生产力”相关的产业配套建设,去代替过去的房建和低水平土木基建。总而言之,建啥不是建嘛,一样能带来建筑黑色链上广大工业品的新增需求,从而将该领域的价格同比负值扭转为正。第二就是针对传统产能过剩行业进行更严格的收紧供应,政府工作报告确定“单位国内生产总值能耗降低2.5%左右”, 4月3日发改委和工信部对2024年粗钢产量调控工作进行部署。三是政府工作报告在“积极培育新兴产业和未来产业”部分指出“加强重点行业统筹布局和投资引导,防止产能过剩和低水平重复建设”。3月21日国新办发布会,央行亦指出下一步“抑制产能过剩行业盲目扩张”等举措“都对价格水平的温和回升有重要的支持作用”。总结起来,目前朝廷的应对办法就是“新增国债项目需求+缩减传统产业和新兴产业的产能供给”。进入二季度4月以后,宏观价格的向上弹性已经出现了初步恢复的迹象。不论是统计局每旬对全国流通领域9大类50种重要生产资料市场价格的监测数据,还是南华工业品以及南华综合价格指数,都是逐旬、逐月环比上涨的。久等了!

除了价格指数,BCI另外还有两个比较重要的辅助指数——投资和招工前瞻指数。对于这两个指数的理解,李伟教授已经解释得很清楚了,我没有必要再复读。我只能说最新的2024年4月的数据来看,企业投资和招工都在继续小幅改善,这也是一个积极的信号。

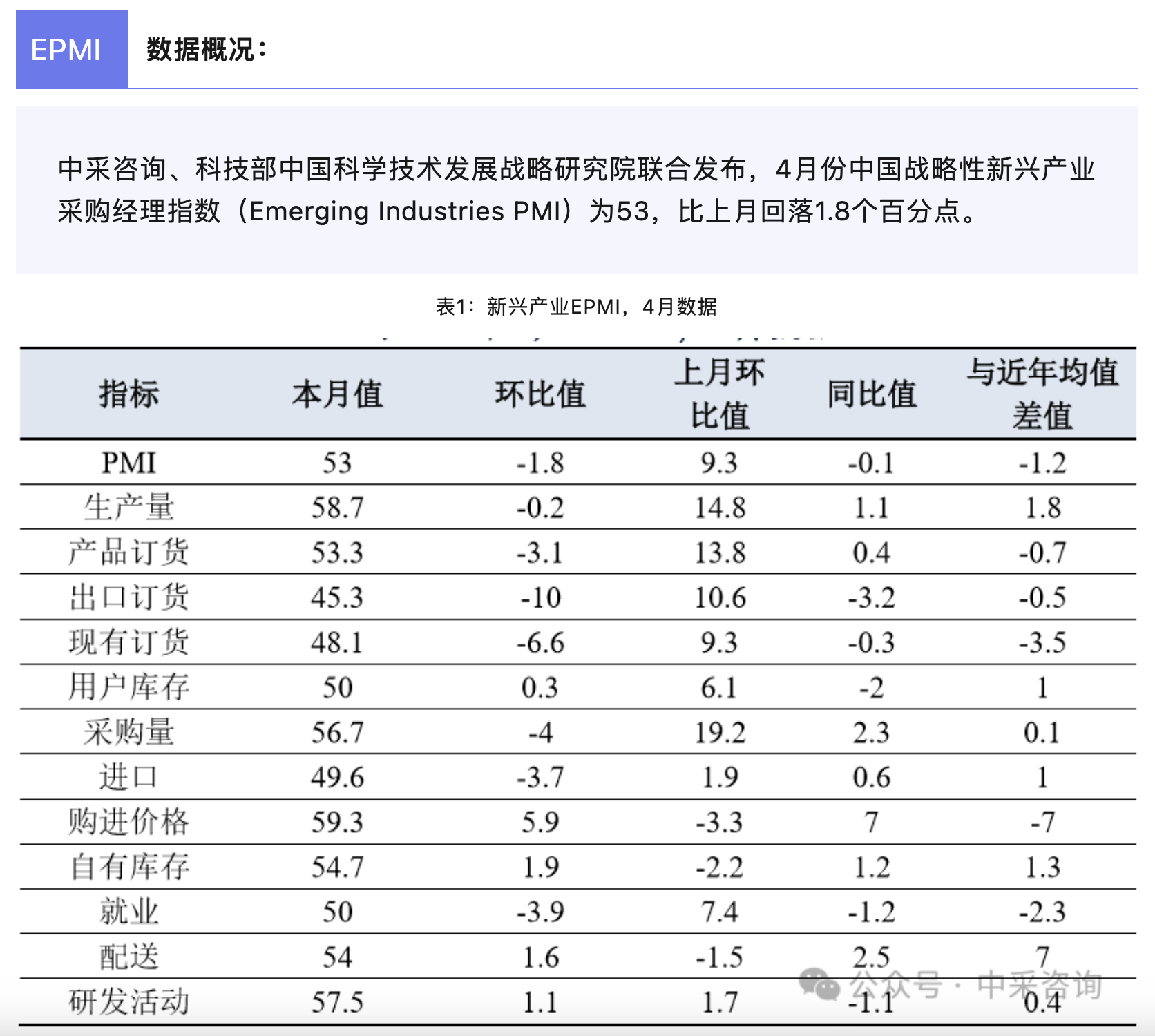

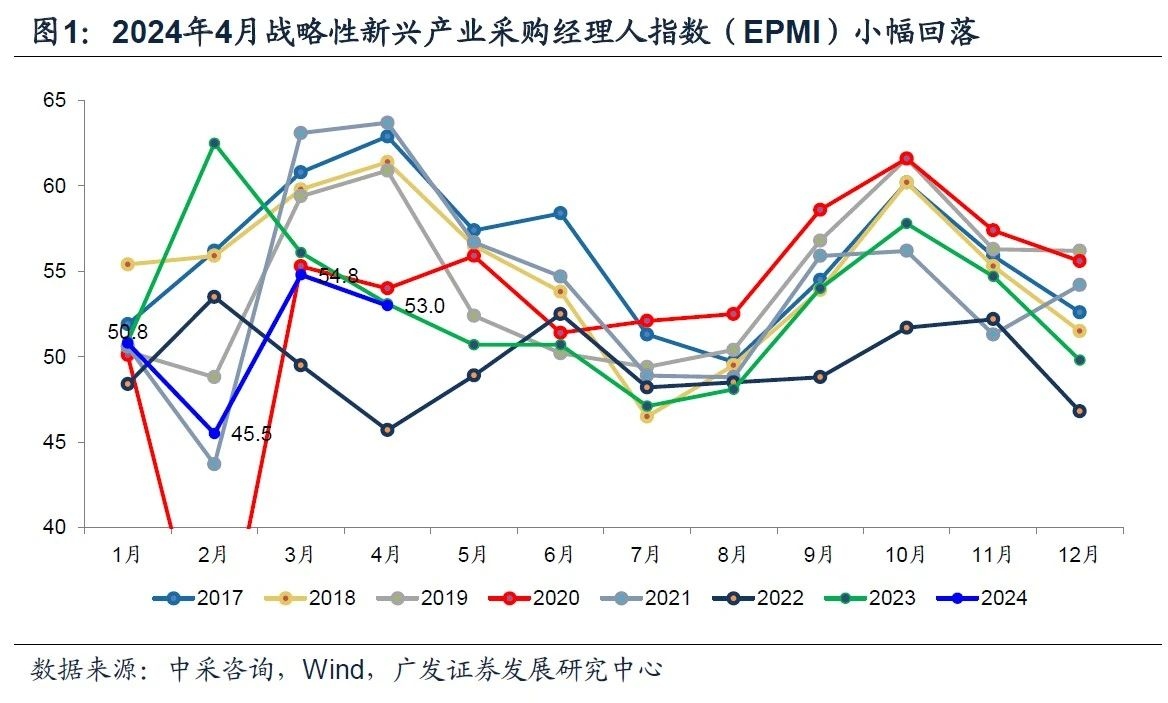

BCI指数本月的重点就是以上这些,说得比较详细,接下来中采咨询发布的EPMI指数我就说得简略一点。4月的EPMI指数环比回落1.8至53.0,仍保持在50枯荣线以上,回落的斜率大致持平于2020疫情以来的季节性均值,但是不如疫情之前的年份。本月的亮点在于“研发活动指数”出现一年来新高,投入获得收益,正循环建立,企业信心修复。缺点依旧是:1)生产强于需求,生产量几乎没跌,但产品订货尤其是出口订货环比往下掉得很快;2)销售价格指数虽小幅上涨0.7,但购进价格却大幅上涨5.9至59.3,导致利润指标环比下行9.0个点。所以说,中下游制造业企业之间的内卷现象依旧比较严重,不仅传统行业是这样,就连新兴产业也是如此。与其参与到中下游的内卷,不如投资上游供给受到严格约束的大宗商品行业,这也是我最近几年一直强调的观点。

综合BCI和EPMI来看,预计下周二即将发布的4月官方制造业PMI亦将录得环比小幅下滑。但只要下滑斜率并未超出季节性,就不能当作利空。具体一点说,3月官方制造业PMI刚刚站上枯荣线来到了50.8,预计4月环比下滑但只要仍维持在50以上,就是一个中性的结果。如果再次大幅跌破枯荣线至50以下,才可以算作新的利空。不过万事无绝对,比如BCI的调查对象都是长江商学院的校友企业,也就是吴越、南粤地区的出口制造业企业比较多。EPMI指数的调查对象是新能源、新能源车、新一代信息技术、新材料等新兴产业企业,最近他们正在遭受前几年疯狂扩产、疯狂内卷之后的价格反噬。而官方制造业PMI则包含了大量上游原材料、资源采掘的传统企业,就4月高频数据来看,铜铝有色链在继续走强,原油石化链就更不必说一直处于景气状态,就连前期最弱的建筑黑色链行业也出现了明显反弹。过去一年多来,BCI和EPMI一直强于官方制造业PMI,也许逆转的时机越来越接近了。(全文完)

抄送:

$恒生指数(HKHSI)$

$沪深300(SH000300)$

引用:

《长江商学院BCI指数-2024.04》

《【广发宏观郭磊】从实际增长到名义增长》

《【广发宏观贺骁束】关注价格温和回升的线索》

网页链接{《中采咨询:EPMI 新兴产业综述报告 202404 投研正循环,产量超需求》}

《【广发宏观王丹】4月EPMI包含哪些信息》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP