(原标题:我心中的两朵玫瑰,一朵萎靡,一朵绽放---洋河与古井业绩总览)

说在前面的话:首先,我答应大家,尽量克制住自己的主观情绪,客观的描述我看到的事实。

尽管在阅读这两家公司财务报告的过程中,确实好几次有跳起来想骂管理层怒其不争的冲动

但本着一名投资者的基本素养,我尽量客观的描述所看到的财报内容,方便大家自行判断

我不保证自己完全不会在文章中发飙,因为毕竟连巴菲特也有在股东信中对某些管理层发火的时候... …

何况我毕竟不是巴菲特。

言归正传。今日凌晨1:25分左右,洋河与古井两家白酒公司相继发布了自己的2023年年报及2024年一季报。

如下:

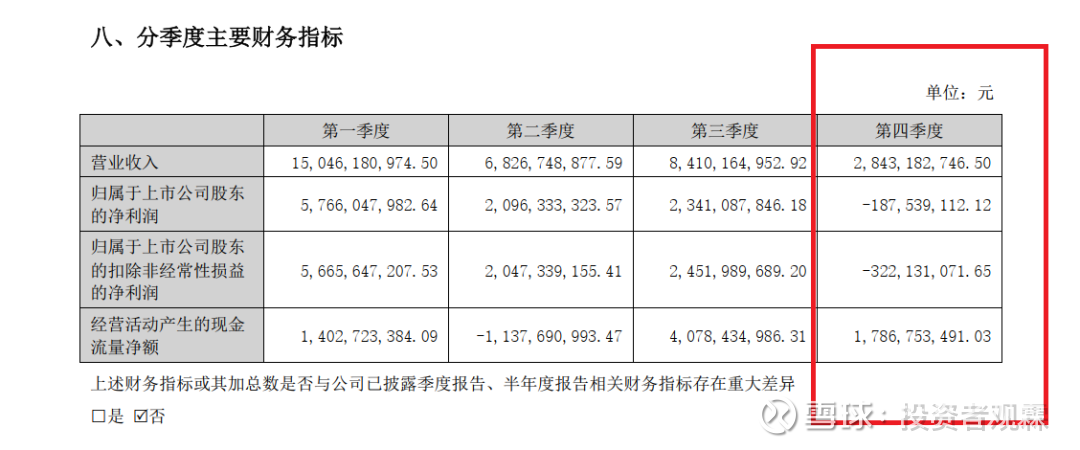

洋河股份2023年实现营收331.26亿元,同比增长10.04%,归母净利100.16亿元,同比增长6.8%,归母扣非98.4亿元,同比增长6.1%。

点评:我不知道洋河去年第四季度发生了什么,或者公司是怎么想的,合着第四季度的利润是负数入账的。

就你这态势你还在年报中告诉我你保持着“稳中有进”的发展态势?

何况我通篇也没找到管理层对四季度利润为负给出过合理的解释。

继续。我们知道酒厂的生意模式是预付款制:你先打款,我再发货,并相机确认收入

于是他们资产负债表中的合同负债科目就很有看点

截止数目越多,说明酒厂营收可以挪腾的空间就越大,洋河是个什么情况呢:

2023年初,合同负债137.4亿,2023年末,111亿,至2024年一季度结束,合同负债仅剩58亿

好一个“稳中有进” 。

。

有朋友可能会说,你不能单看合同负债,你得看看人家今年一季度发生了什么,行。

2024年一季度,洋河股份实现营收162.5亿元,同比增长8.03%,归母净利60.6亿元,同比增长5.02%,归母扣非60.5亿元,同比增长6.79%。

我真没发现有啥特别的,但是有种感觉:

洋河全面开启了个位数增长的时代,就这,还很吃力。

我目前并没有证据证明洋河是否“调节了”四季度的利润,给了今年一季度挪腾的空间

但无论它是否进行了挪腾,这个成绩都非常不理想。

OK,很多告诉我,人家也有亮点,比如分红率今年达到了70%呢!

比如虽然成绩很差,但股价已经price in了呀?

比如成绩再差,它的生意模式也很好!人家是高毛利、高净资产收益率的生意。

我都不否认。

但请问大家当时买入的逻辑是高分红与低估值吗、仅仅因为它处在一个好赛道吗?

这个东西见仁见智,讨论多了算不定真的会吵起来,我在这里不给结论,各位投资者完全可以理性思考,然后给出自己的答案与决策。

我反正很失望!

不过有一点我估计是可以形成统一,没人愿意否认的:洋河取得如此的成绩,甩锅给经济不景气是肯定有点扯了,

管理层的运营能力与进取精神绝对绝对有问题,他们难辞其咎!

不服?咱们看看古井的成绩单。

古井贡酒2023年实现营收202.54亿元,同比增长21.18%,归母净利45.89亿元,同比增长46.01%,归母扣非45亿元,同比增长46.59%。

点评:四个字“业绩炸裂”!

第四季度其实是白酒厂家的收入淡季,古井也哼次哼次的赚了近7.8亿归母净利

即便抛开古井,就是隔壁与洋河体量相近的泸州老窖、汾酒杏花村

大家都是处在同一环境、同一市场下公平竞争,至少也没有什么特别的资源吧?

你跟我说大环境不好,导致你洋河业绩不利,我不向你管理层问责我怪谁?

好了好了,平复平复,我不发火...咱们看一下古井贡酒的合同负债情况:

2023年初,古井合同负债8.3亿,2023年末,14亿,至2024年一季度结束,飙升至46亿!

原因:主要因为销售订单增加所致

投资消费品的朋友都知道,你的产品业绩不大可能一直增长的,因为你不但要消耗掉

还必须得有增量。

我今天看到古井这个业绩,是兴奋与开心的,但是马上冷静了下来:

今后你怎么办?短期一点,今年你怎么办?

公司2022年、2023年的业绩都可以用炸裂来形容!直到我看到古井23年财报第30页如此写到:

“2024年计划实现营业收入244.50 亿元,较上年增长 20.72%;2024年计划实现利润总额79.50 亿元,较上年增长25.55%。”

增长率主打一个有零有整,每一个字都透露着豪情壮志般的自信

你如何做到呢,能做到吗?

而且大家可以看到,古井贡酒的净利润率,无论是2023年,还是在2024年第一季度,都在提升!

着实强劲

有朋友上午发了一段话,分享了高毅资产的冯柳曾经对快速消费品的生意模式理解

或许能够帮助我们捋清古井如此强劲预期背后的底层逻辑,冯柳是这样理解的,他说:

“做过快速消费品的人都应该知道,增长本身会带来增长,因为增长意味着新的市场、新的合作关系、

新的渠道方式和新的销售信心,并且产品本身的铺开是最好的营销宣传方式,

它能够带来新增的消费体验和重复购买”。

在我的投资生涯中,我之前也没有遇到过冯柳先生所描述的这种情况,

是否古井正如冯柳先生描述的那样,处在他那段话中的“快速增长期”呢?

我们拭目以待。

但我必须在此给以梁金辉总为代表的古井管理层一个大大的赞!

无论是古井的帅,还是古井的将,在过去的两年中,尤其是过去整体大环境并不是很顺畅的两年中

你们所展示出来的,敢打敢拼敢想的精神,在所有国内的白酒上市公司管理层中

绝对都是傲视同侪的!作为股东,感谢你们

对于两家公司的业绩情况,我暂时想发表的感想与关注到的内容就这些。

白酒不是我的强项,网上对白酒有深度研究的投资者太多了,我在此只能做到先来抛转引玉

如果有什么内容想与我分享的,或有什么信息我没有注意到的,欢迎朋友们留言区交流,感谢您的阅读

祝您周末愉快

@今日话题 $古井贡酒(SZ000596)$ $洋河股份(SZ002304)$ $泸州老窖(SZ000568)$ @DeepSleeper11 @慧思书房 @真是个苏呆子 @鹭由器 @阿攀哥

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP