(原标题:巨化和三美市值比较――写在三美一季报之前)

$巨化股份(SH600160)$ $三美股份(SH603379)$

上周巨化一季报发布。

在东阳光之后,巨化的一季报再一次证明了最最核心的一点,那就是,制冷剂逻辑是可以产出利润的。这非常重要。我一直说,好的逻辑是需要利润兑现的,利润的逐步兑现把逻辑的演绎推向纵深。

今年的产品涨价可以分为以下几个阶段。

第一阶段:23年第三季度到24年年初。这个阶段其实并非需求驱动,而是厂家协同减亏,恢复行业正常利润。所有制冷剂品种全面上涨。于此带来了三美股价从25上涨到了40以上这个台阶。

第二阶段:24年年初到5月。由于空调产量增加,R32这个品种的需求旺盛,带来了R32的涨价,由于巨化R32配额是绝对的龙头,这个时间巨化股价涨幅要好于三美。

第三阶段:24年5月到8月。售后维修市场启动。看点:售后维修市场是否能够带动125,134的上涨。

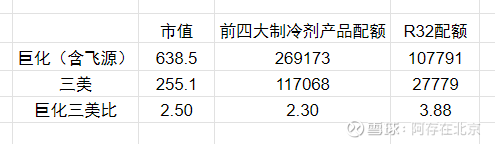

截止到上一个交易日(24.04.26)收市,巨化和三美的市值、配额比较如下。

讨论边际情况:

a,假设其他产品都不涨,R32涨疯了,那么巨化的市值为三美的3.88倍。

b,如果各个制冷剂品种都上涨,且涨价幅度相似,那么巨化市值为三美的2.3倍。

讨论边际情况的意义在于明白边界。在制冷剂逻辑的范畴内,巨化怎么涨也不可能多余三美的3.88倍。当然具体市场上还有情绪等因素的影响。

巨化股价优于三美的背后逻辑是:R32涨幅领先。但这里有一个问题是一季度的时候R32内外贸差价较大。而外贸价格大家不容易获得。所以就按照内贸价来投票了。

下周的三美一季报是一个节点。如果三美的一季度利润能够在2亿附近,这会证明制冷剂纯度更好三美其实可以带来更多的利润。叠加维修旺季,如果134,125这些品种能够有适当的涨价。三美股份在下一阶段能够涨的更好,至少保持在巨化三美市值比在2.3以内。

道路是曲折的,前途是光明的。祝愿大家在这一轮制冷剂的产业周期,都有所收获!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP