��ԭ���⣺���ֲ�ͬ�ķ�ʽ��������63��Ԫ���ͼۼ�����к�����������1150-1200�ڣ�

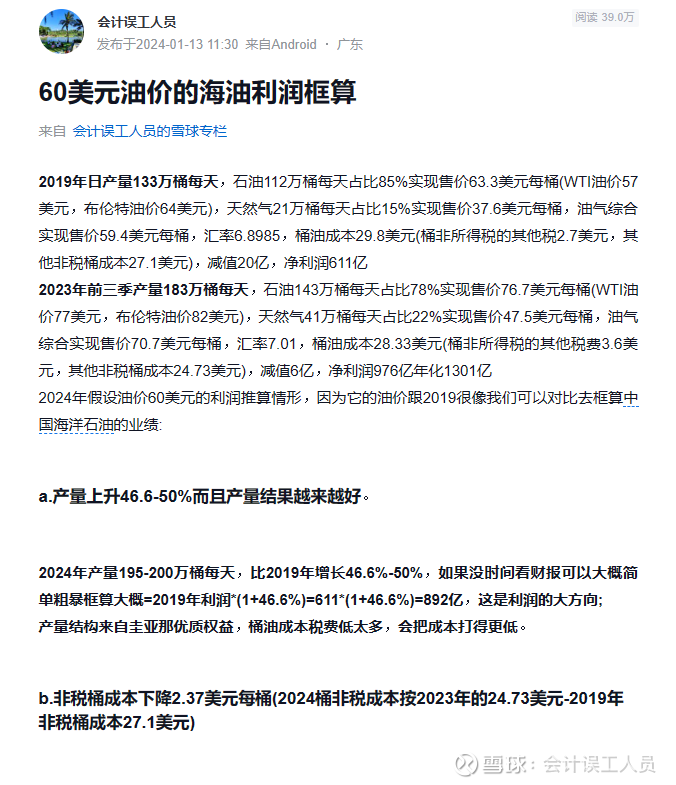

Ϊ���й�����ʯ�͵�Ͱ�ͳɱ������½���Ϊ��2024Q1��Ͱ�ͳɱ��½���ô�ࣿΪ���й�����ʯ�͵�Ͱ�;�����31��Ԫ����������ҵ��һ�ݶӰ���ɭ���ڵ�������2024Q1���ľ�������=397.2 / 1115=35.6%

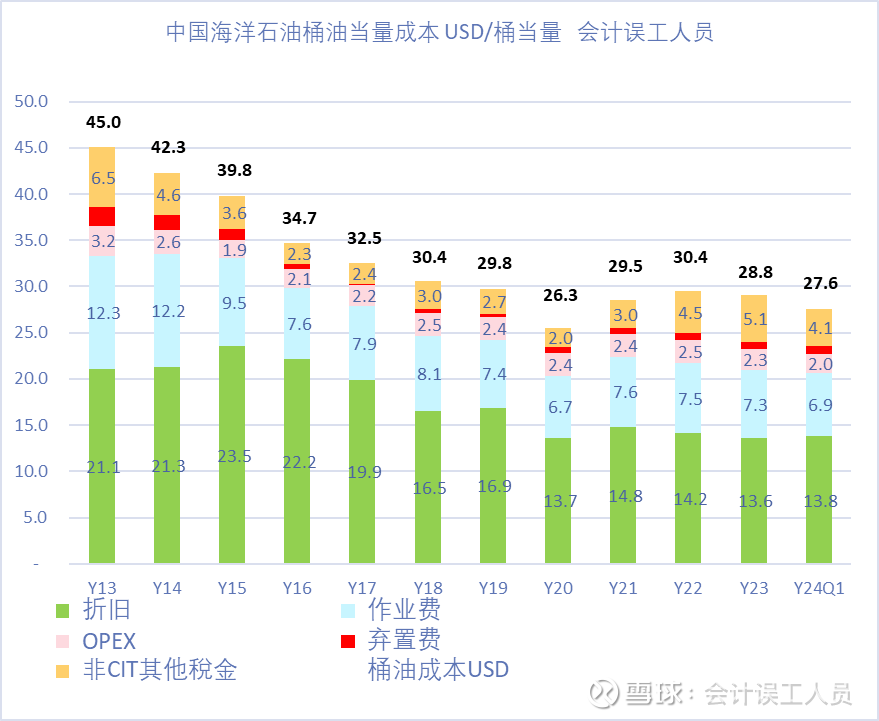

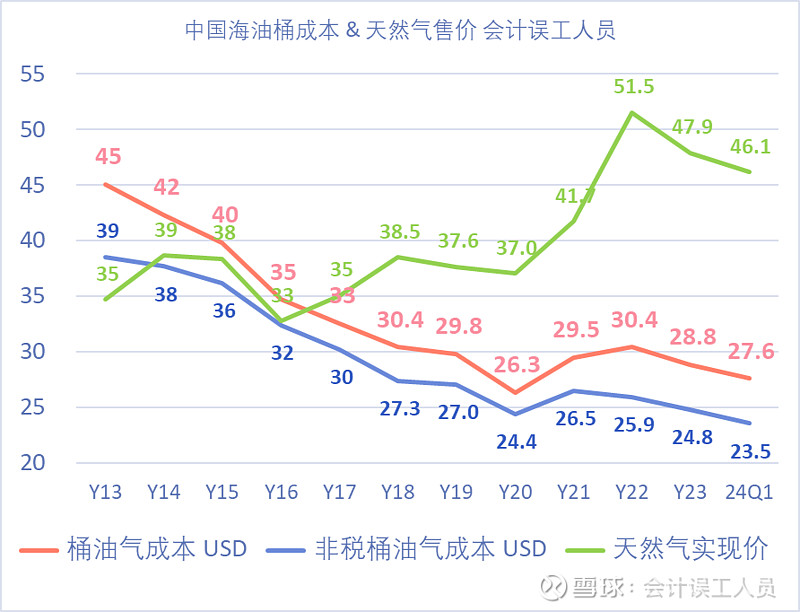

����ͼ��20241Q1�ɱ��ṹ���ص�:

1. Ͱ�۾ɴ��ڹ�ȥ10�������֮һ���в��ֲ����۾ɵ��ں����������

2.Ͱ��ҵ��Ҳ��10�������֮һ���Ը���2020��(��ҵ�Ѱ����˹����ͷ���ά�������Ϻ���Դ���ĵȣ�����ڵ��ͼ�ʱ������ʱ�����Ƚϵͣ���

3.ͰOPEXҲ�ǹ�ȥ10�������֮һ�����Ը���2015�꣬�²��ܵ��Զ������˻��̶ȸ��ߣ�

4. ����������

���϶���10������͵����ص��Ӵ�����10������͵�Ͱ�ͷ�˰�ɱ���23.5��Ԫ�����˻�������˾�ij�����������߲����ʣ����˻����Զ�����������������ڵĵȶ����ͳɱ�����2024Q1���к��ͷ�˰Ͱ�ɱ���24.8��Ԫ�½���23.5��Ԫ���½���1.3��Ԫ/Ͱ�����Ϊ2024Q1����Ч��1.8��ͰX1.3��Ԫ��ʡ=2.34����Ԫ/����=16.6�ڣ����껯66.46�������ܶ

Ͱ�ͳɱ�ͻȻ�½����ԣ�������2023��9�·��������Ͷ��14.3��Ͱ/��ķֳɺ�Ȩ�����Ͷ���йأ�һ��������ģ����Ͷ����ζ���ʼȫ������۾ɣ����������ߣ��Ե�Ͱ���۾ɺ�Ͱ��ҵ����2023H2��ԱȽϸߣ�����Щ���ܾ��������´�����������������Ʋ��ܣ��ͻ�������Ե�Ͱ�ɱ���Ͱ��ҵ��ͰOPEX̯�����½��� �Ҳ²ⶼ���й�ϵ�ġ�

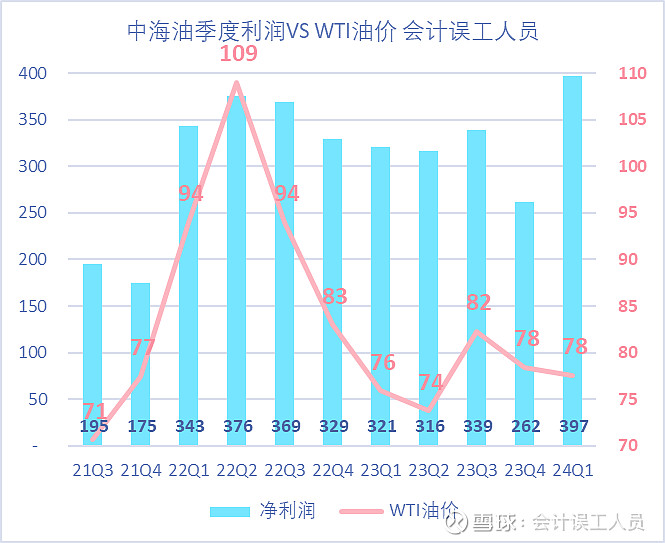

�к���2024Q1ҵ���ſ���2024Q1�ڲ������ͼ�ƽ��83.0��Ԫ/Ͱʱ�к���ʵ�ּ��Ⱦ�����397��Ԫ��ͬ������23.7%��2024Q1������������ʷ�ڶ�����2022Q2�������ͼ�113.51��Ԫʱ�ļ�������376�ڡ�

2024Q1��WTI�ͼ�ƽ��78��Ԫʱ����������ʷ�¸�397�ڣ�Զ����ȥһЩ���ȵĽӽ��ͼ�ʱ��ҵ��������21Q4���ͼ�77��Ԫ������175+��21Q4��ֵ79�ڣ�=254�ڣ�ҲԶ����23Q1��76��Ԫ�ͼ�ʱ������321�ڣ�Ҳ����23Q4��78��Ԫ�ͼ�ʱ��262��+55����ǰ���˰���+33�ڼ�ֵ=347��

1)����2024Q1����Ȼ������22%��ʯ��78%�������Ѿ�������2024Q1ѩ������������Ȼ���۸�1.24MCF*6=7.44��ԪÿͰ���ۼۣ���18��Ԫ����ҵ����ɱ������ؿ����������ҵ���������Ȼ������ʱ���͵�2024Q1ʵ�ּ۸�46.1��ԪÿͰ����Ȼ���۸�䶯����̫���ˣ����������������ˡ�

2) ���͵�Q1ʯ�͵ļ��Ȳ���=1.80*78%=1.407��Ͱ VS 2023���ȫ��ʯ��ƽ������=5.295��Ͱ

3) ����2023��ƽ��WTI�ͼۻ������ͼ�ǡ�õ���2024Q1���ͼۣ�2023��ķ�����˰�ĸ���˰�ѳɱ�=243����˰��+95���ر������=335�ڡ�

2023��ȫ���ղ���186��Ͱ��2024Q1�ղ���198��Ͱÿ�죬���6.45%�����Ƶ���2024Q1�ĸ���˰�껯=335*106.45%=356.6��;

4) ����ͼ��µ�20��Ԫ��ǡ�õ���2019����ͼۣ�2019��ķ�����˰�ĸ���˰�ѳɱ�=91+9=100�ڣ�2024Q1�ղ���198��Ͱÿ�죬��2019���ղ���133��Ͱÿ��IJ�������49%���������㡣

����2024����ղ�����Q1��198��Ͱÿ����ң���ô2024��ȫ��ķ�����˰�ĸ���˰�ѳɱ�=100*149%=149�ڣ�

���Լ��谴2024Q1���ղ�����63��Ԫ��ȫ���ͼۣ���ôȫ��ĺ��͵�ʯ��Ӱ��=(1.407��Ͱ���Ȳ���*�ͼ۱䶯(-20)��Ԫ*����7.1*��������4-356+149��)*0.75=-444�ڣ�

�����Ҽ��������2024Q1�ղ�����ȫ��63��Ԫ�����к��͵�����=1588-444=1144�ڣ���ʵ������ǣ�����ͼ۴�����ͷ����ú���Դ�Ͳ��ϵȿ��ɺ�ά�����ʵȵļ۸�������½����˹��Ľ����Ҳ�������½�����̽�ѵ�Ҳ�������½�������ʵ�������Ż�1150-1200�ڡ�

���ټ��Ϻ���2024����Ͷ�����꣬ʵ�ʲ�������������ʱ�䰴63��Ԫ�������ͼ۵�������1200�ڻ����ϣ��������Ų���������������

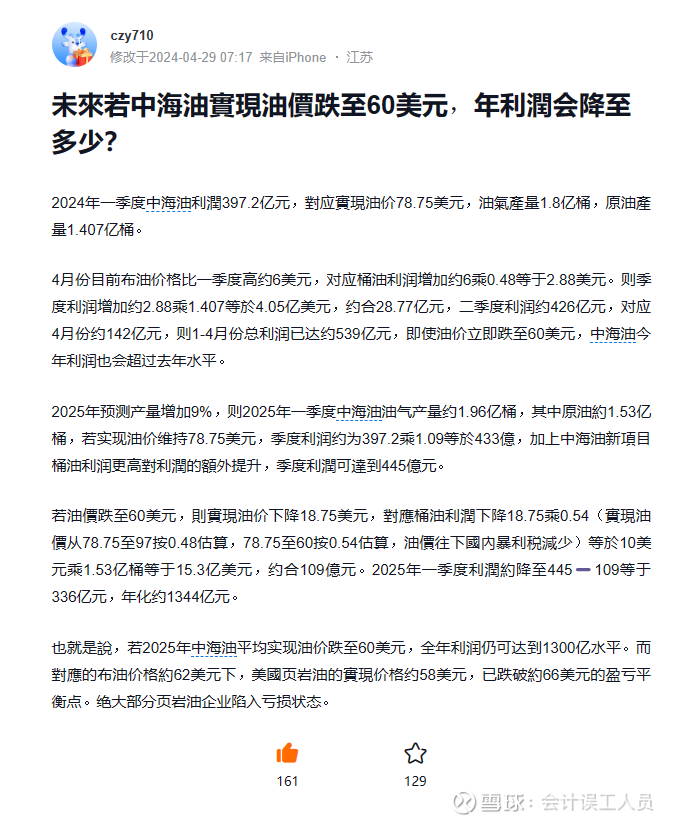

1��2019�����4.85��Ͱ��ȫ�����6.90��2019�꾻����619��+��ֵ21��=640�ڣ�ʵ�ʵ���Ͱ�;�����=��19.640/4.85��/6.90=19.1��ԪÿͰ��

2����˰Ͱ�ɱ��䶯Ӱ�졣��˰Ͱ�ɱ�2019��27.0��Ԫ VS 2024Q1��23.5��Ԫ���½�3.5��ԪÿͰ��

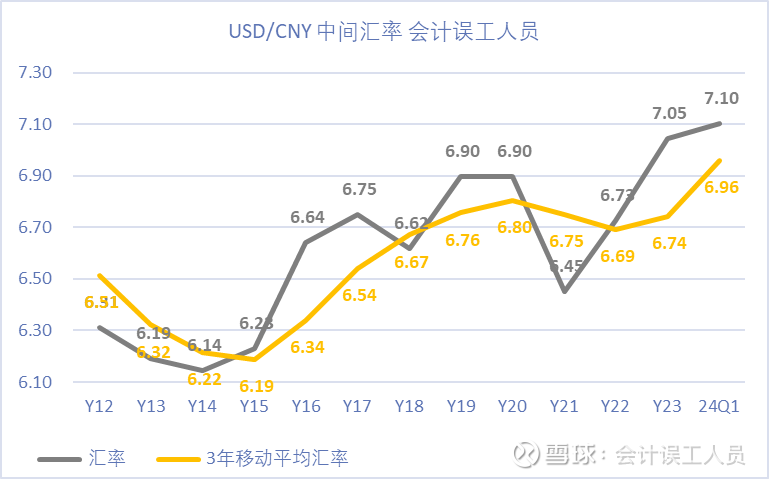

3����Ȼ��������䶯����Ȼ���۸��2019���ÿͰ37.6��Ԫ������2024Q1��46.1��ԪÿͰ������2019�����Ȼ�������0.752��ͨͰ������2024Q1���껯����1.58��Ͱ��������Ȼ���껯Ӱ��=��1.58-0.752��*��46.1-37.6��=7.04����Ԫ=50������ҵ��껯Ӱ�죬��2024��7.2��Ͱ����Ӱ��=50/7.2=6.91�����/Ͱ=0.98��Ԫ/Ͱ

4��������ʴ�2019���6.90���2024Q1��ƽ��7.1028�������䶯2.9%��

���ǵ���2024���Ͱ�;�����=2019���ʵ��Ͱ�;�����19.1��Ԫ+��˰Ͱ�ɱ��½�3.5X0.75���ú�+��Ȼ��������0.97*0.75=22.50��ԪÿͰ��

�����ַ�ʽ����2019��ҵ�����ƣ�ʵ����������ڶ��ֵ�ϸ��������ʵ����ҾͿ������ 2024-01-13�����¡�60��Ԫ�ͼ۵ĺ���������㡷��ʵ����Ҳ���ܼ����Ǽ���2019���ӯ��ˮƽ����������ʯ�Ͳ����ı仯Ӱ�죬��Ȼ�������ͼ۵ĸ����Ա仯Ӱ�죬��˰Ͱ�ɱ����½�Ӱ�죬���ʵ�Ӱ�졣

����һЩ����2024Q1 VS 2019�꣺

1��2019�꾻����610��+��ֵ20��=630��

2�������ղ���Ӱ�졣�ղ�����133��Ͱ���198��Ͱ������48.8%����ô���������Ӱ��=630*48.8%=307�ڣ�

3����Ȼ���۸�䶯Ӱ�졣��Ȼ���۲�䶯����Ȼ���۸��2019���ÿͰ37.6��Ԫ������2024Q1��46.1��ԪÿͰ������2019�����Ȼ�������0.752��ͨͰ������2024Q1���껯����1.58��Ͱ��������Ȼ���껯Ӱ��=1.58*��46.1-37.6��=13.43����Ԫ=95.3������ҵ��껯Ӱ�죬

4����˰Ͱ�ɱ��䶯Ӱ�졣��˰Ͱ�ɱ�2019��27.0��Ԫ VS 2024Q1��23.5��Ԫ���½�3.5��ԪÿͰ��3.5��ԪX 2024Q1����1.8��Ͱ X4= 25.2����Ԫ =179������ҡ�

5�����ʱ䶯Ӱ�졣

������ʴ�2019���6.90���2024Q1��ƽ��7.1028�������䶯2.9%�� 2019������1972�� X ��1+ �����䶯�ʣ�7.2-4.85����/4.85 X 2.9% =0.2088����Ԫ=84.9�������

���CZY710ǡ��Ҳ�и��Ҳ��Ŀ���������δ�����к��͌��F�̓r����60��Ԫ���������ή�����٣�������ʵ2025�������ű�2024Q1����15%���ң�����������20%����Ϊ�����ʵIJ����ṹ��

- - - - �ָ��� - - - -

����Ա�һ��ŷ����Ͱ�;�������ͼ�����������䶯������ô�����Ͱ�;��������*�ܲ���=�����������Կ����к�����ʵ�Ա��ϰ�˵���ñ��ϵ۶�����ڻ��ǰͷ��ص�ʯ������زֹ�˾ѩ����������һ֦����ңң���ȵġ�

������ҳ����˾ֻ����ҡ�

���������͵Ŀδ����ȷ���Ȼ��Դ��

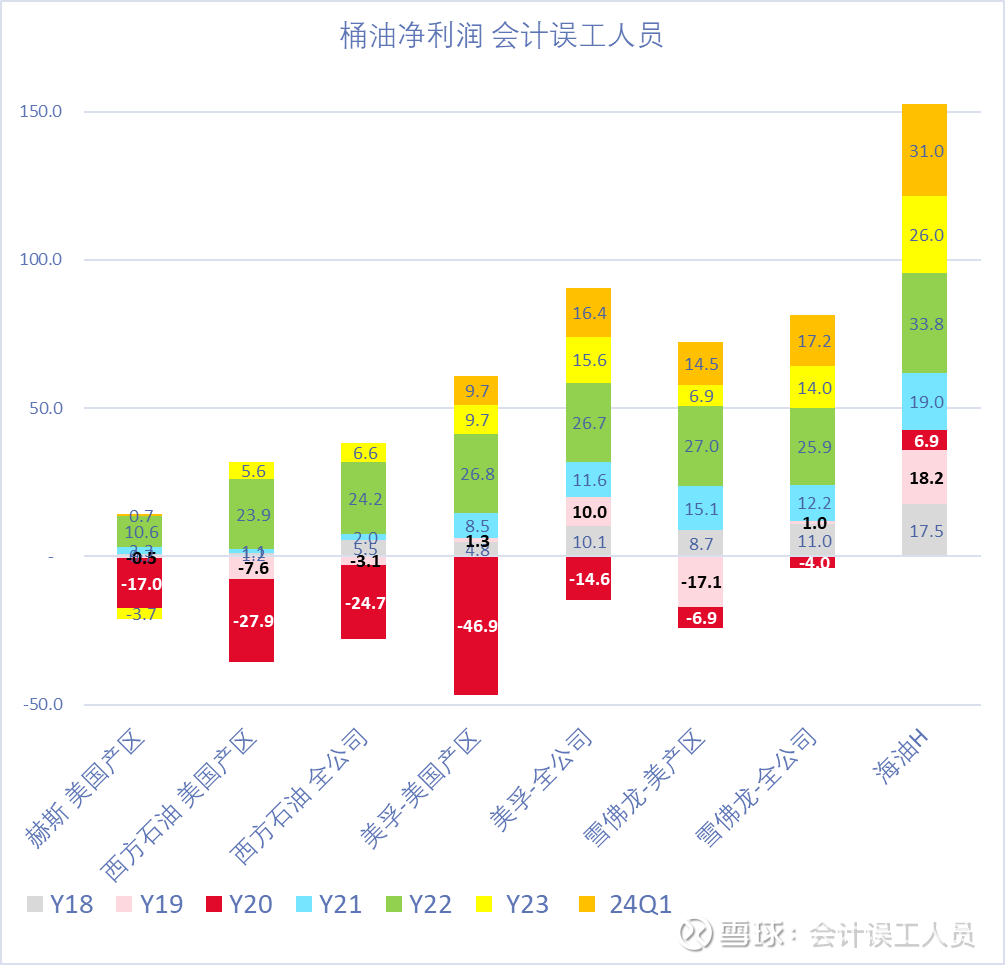

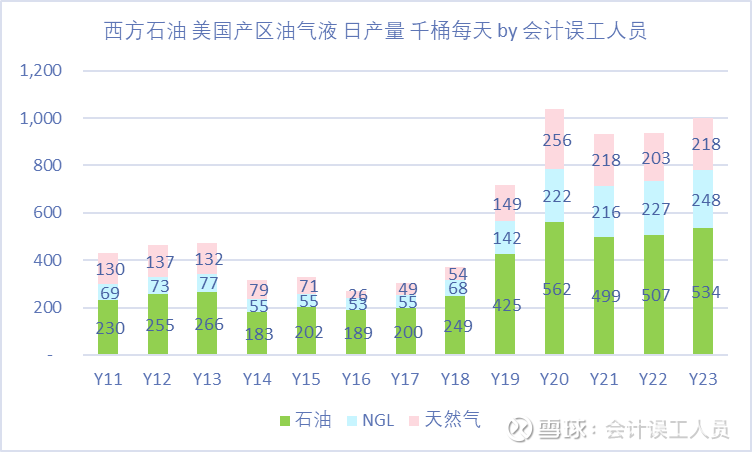

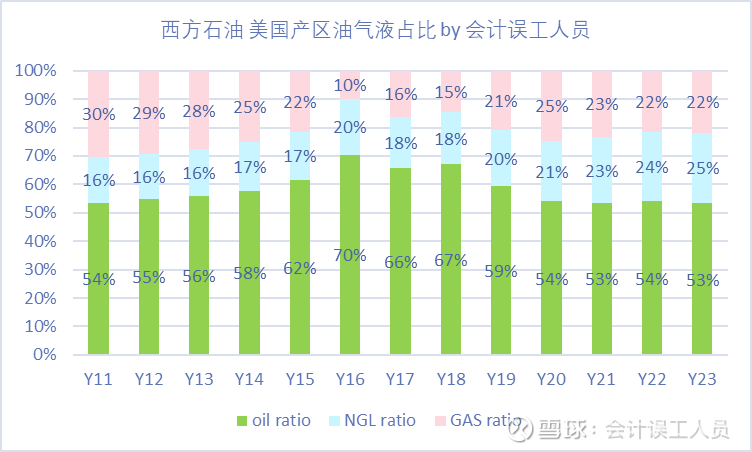

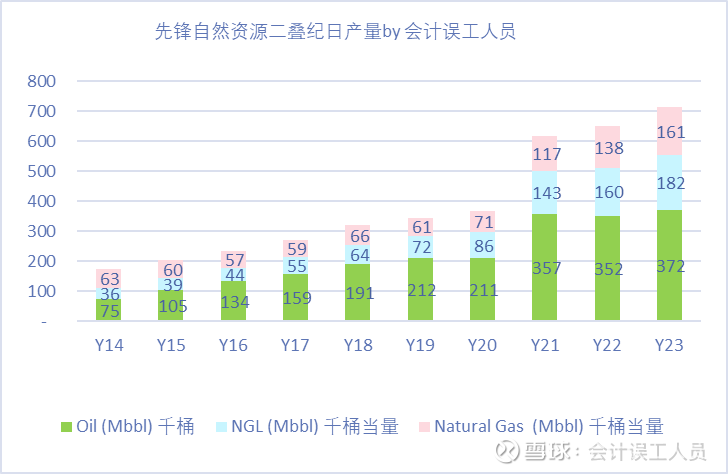

������������������ҵ��������� VS ��ҵ�߳ɱ����ɳ�����������ҳ����ҵ���»�̫���ԣ�ǰ����70%��ʯ��ռ�ȣ������ձ鵽��52%����NGL����Ȼ�����ؼӴ�ȴ���üۿ�����������Ŀǰ��������ҳ������Ҳ������ռ�ȸ�����������δ���Ѿ�������ǰ����ĵ��ͼۡ�

���к��͵�ʯ�ͺ���Ȼ���ۺ�ʵ���ۼ۵���ʯ�ͼ۸��90%ʱ������ҳ����ҵ���ʯ�ͣ���Ȼ����NGLʵ�ֵ��ۼ�ֻ��ʯ�ͼ۸��60-65%������������������÷dz��ֲ���Ҳ���Ǽ���2023���ʯ��80��Ԫ����ô���ǵ��ۺ�ʯ�ͣ���Ȼ����NGL�ۺ�ʵ���ۼ۴��80X60%-80X65%=48-52��ԪÿͰ�����ļ۸�������������Ȼ����NGL�۸��½����ʵ���ʼ����½�ͨ��������80��Ԫ���ͼۿ�������ʵ���ۼۻ��½���44��Ԫ������ͼ�65��Ԫ����ô�����ۺ��ۼ۵���40��Ԫ��ֱ�Ӹ��ڲ��ֲ��ܱ���ͷ��ص�����ʯ�ͺͺ�˹���������ܡ��������ȥ�꡶����VS��ҳ������Ͱ����&ϸ���в���ħ���ķ�������������

���⣬����ҳ����ҵ��ijɱ��������й�����ʯ�͡�

����ʯ�͵��������ڿ��ٷ��ѣ��е�������˾���������ܾõ�ʱ�䳤�ڱ���ͬʱ��Щ������˾��Ǯ�������𣬱����˹������������ȥ10�����ۻ�������2023��û���쳣����Ҳ����bakken150��Ͱÿ��IJ��ܶ��Ǵ�Ŷ����������ڽ���ĸ��ͼ۲�Ǯ��

������Գ�������ҵ�������Ʋ�����ҵǮ�ĺ��ġ�

$�й�����ʯ��(00883)$ $����ʯ��(OXY)$ $ѩ����(CVX)$

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP