(原标题:风光无限好,想说爱你不容易)

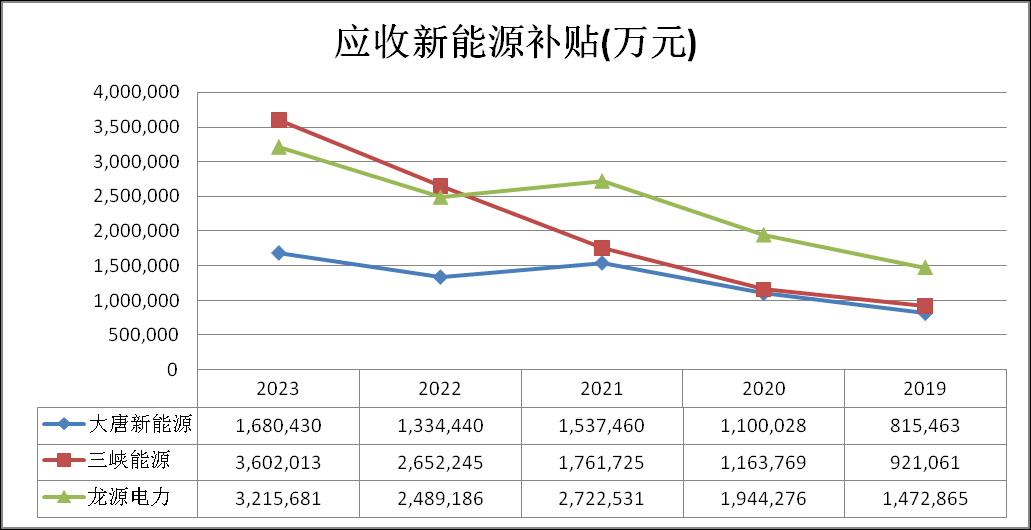

去年年报季,我给大家分享过三大风光电上市公司(龙源电力、三峡能源和大唐新能源)的应收补贴情况,今年继续给大家跟踪。

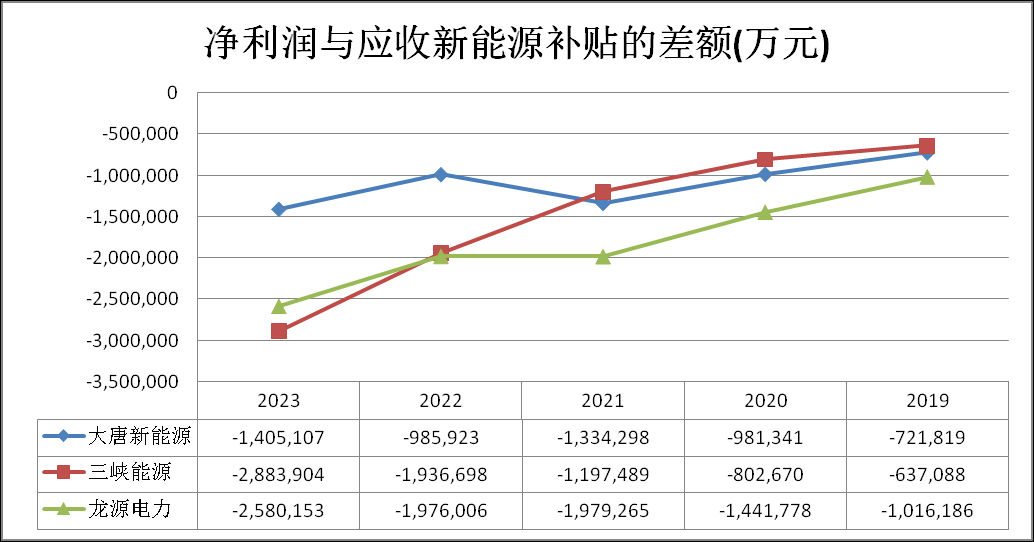

2022年,几大新能源公司收到了一次性的拖欠已久的新能源补贴,虽然从历史包袱看是杯水车薪,但也算解了近忧。然而,2023年,挥之不去的新能源补贴拖欠又开始了,可以说旧账未除,新账又来。几大新能源发电企业,长期以来就是过着赚假钱的日子。所以大家也别埋怨这些公司为什么派息率这么低了。

话不多说了,上图吧!三峡能源参考的是癌股年报数据;龙源电力和大唐新能源参考的是港股年报数据。

其中,龙源电力多年一直没有披露应收新能源补贴,只披露了应收账款,因此暂且按照其余两家的比例估算,这里用了应收账*90%估算其应收新能源补贴。三峡新能源今年更是把应收新能源补贴这个刺眼的词语改为了应收可再生能源电价附加组合,让我在做统计的时候找了半天。

可见无论是改名还是选择不披露,这个行业的痛始终一直都在。

我们可以看到,三峡能源由于海风占比很高,因此其应收新能源补贴的增速会高于其他两家。到2023年末,其应收新能源补贴已经超过了龙源电力。随着陆风的补贴逐步到期,未来大唐新能源和龙源电力的应收新能源补贴额会早于三峡能源见顶。

从图中我们也可以看出,2022年收到的应收新能源补贴,确实让三大风电企业缓了一口气,但2023年噩梦又开始了。

所以,对于整个风电行业,我依然维持悲观态度。第一,是由于新能源补贴拖欠似乎成为了死结,严重影响着公司的现金流。第二,风光电目前规模增速远超过配套调峰容量,因此只能贱价销售甚至弃风弃光。未来,在两个痛点没有解决前,我不看好这个行业。

$三峡能源(SH600905)$ $大唐新能源(01798)$ $龙源电力(00916)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP