(原标题:【医苑观畴】力大砖飞:百济神州扭亏在即)

半年前,在看到$百济神州(BGNE)$ 的2023年报后,我们提出了“百济神州究竟什么时候能够盈利”之问(参见【医苑观畴】钱都去哪了:百济神州的亏损之谜);当2024年中报出炉后,我想这个问题的答案揭晓将比预计更早,百济神州凭借强大的销售额增长即将实现报表扭亏。

进一步地,我们通过观察百济神州近几年来的扭亏之路,再次印证了对Biotech自主商业化的两个观点:1)这条路非常艰难,必须要有现象级重磅品种才有可能走通,无论在中国还是海外,大部分Biotech都并不适合自主进行商业化;2)只要销售额足够大,且浮动的成本费用结构合理能够被摊薄,再大的固定费用也能被填平,也就是俗称的“力大砖飞”。

以下我们就定量地来看下这块砖是怎么飞的。鉴于本号对Biotech商业化已有定期更新,相关定义和口径不再重复声明,可参考文末列出往期文章。

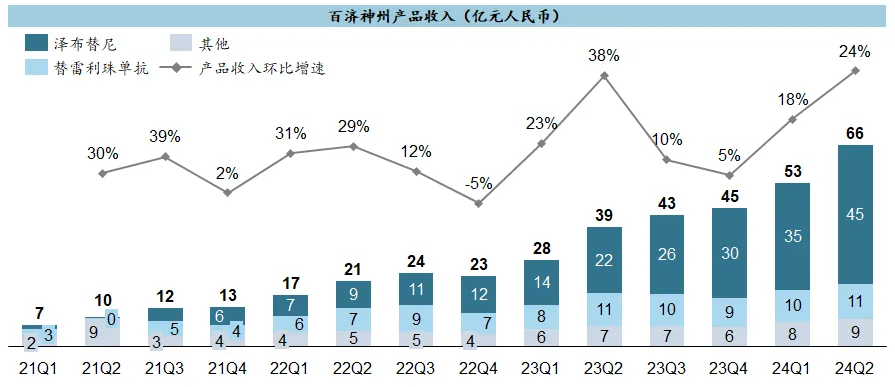

1. 销售额

百济神州的销售额增长到了令人生畏的程度,特别是泽布替尼几乎是以均匀的二阶导在爬升,除了替雷利珠单抗在国内市场波动的影响外,大多数季度都能保持20-30%的环比增速(不是同比!)。

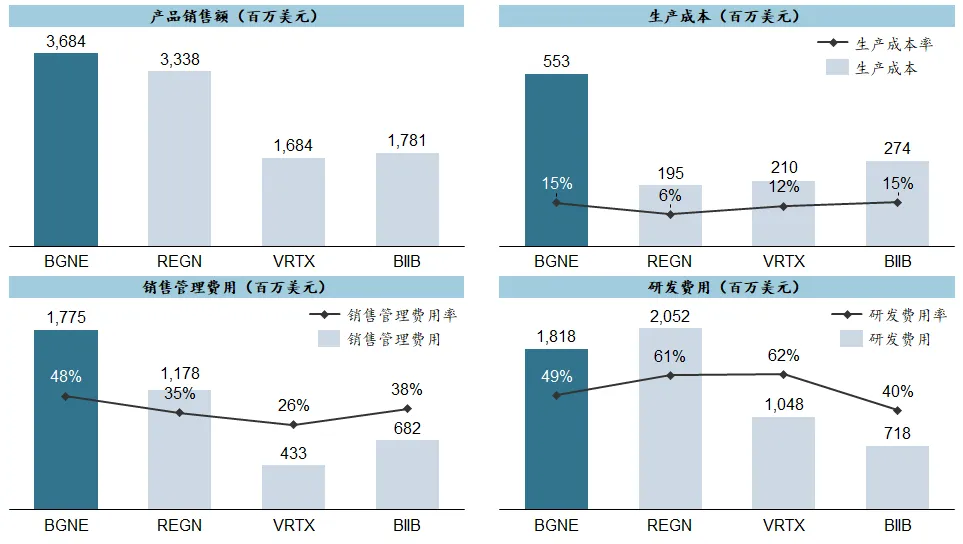

而在24Q2,泽布替尼更是逆天的$637m,同一个季度伊布替尼和阿卡替尼分别是$1,603m和$790m,泽布替尼已经逼近阿卡替尼;而仅仅是上个季度,这三个BTK分别是$1,622m、$718m、$489m,泽布替尼还只是阿卡替尼的不到七成。

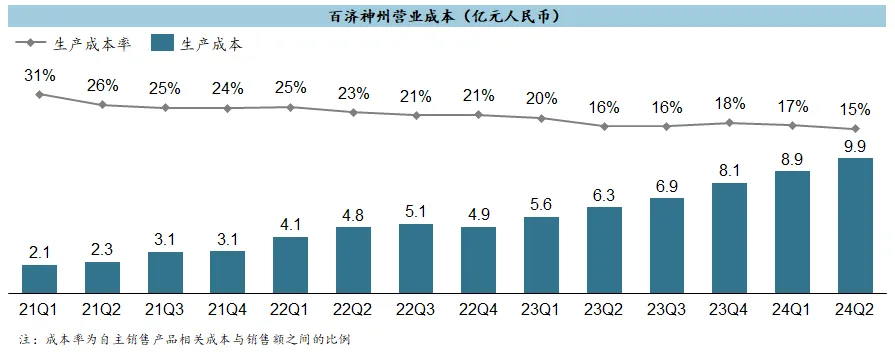

2. 浮动部分:生产成本与销售费用

虽然泽布替尼作为小分子药物,其生产成本率应该不高,但替雷利珠单抗医保定价过低以及安进授权产品的供货成本较高,导致前期公司整体的成本率偏高。好在随着泽布替尼的迅猛增长,成本结构有效改善,目前压到了15%水平,且应该还有继续压缩的空间(与之相比某些Biotech的成本率多年居高不下就直接导致盈利困难$信达生物(01801)$ $再鼎医药(ZLAB)$ )。

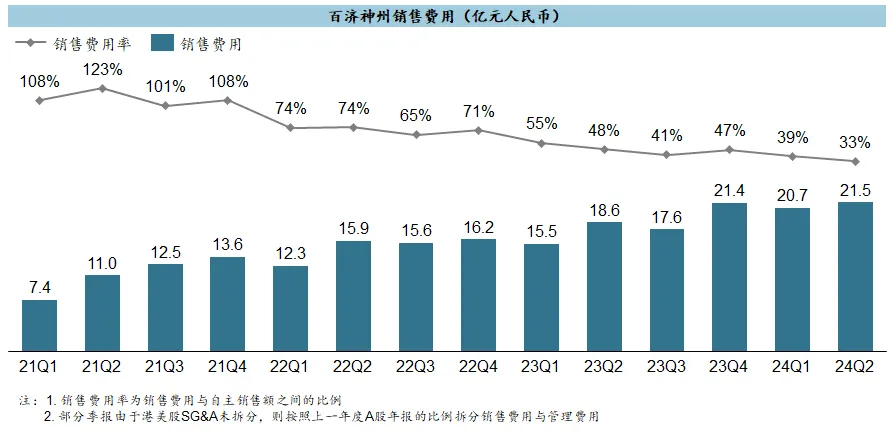

百济神州多年为人诟病之处就是烧钱太浪,这确是事实,很多业内人士都调侃过百济以一己之力太高了国内药企的薪酬水平。作为烧钱大项,而且又是全球布局,销售费用的绝对金额和费用率在相当长时间都处在令人咋舌的高位。不过只要销售人效提的上去,庞大的团队和高额的标准都可以被摊薄,这个季度的销售费用率已经降到了33%,已经是相当健康的水平,且可以观察到近两个季度的费用绝对金额基本已经不再增长,这也成为迅速扭亏的关键推动力。

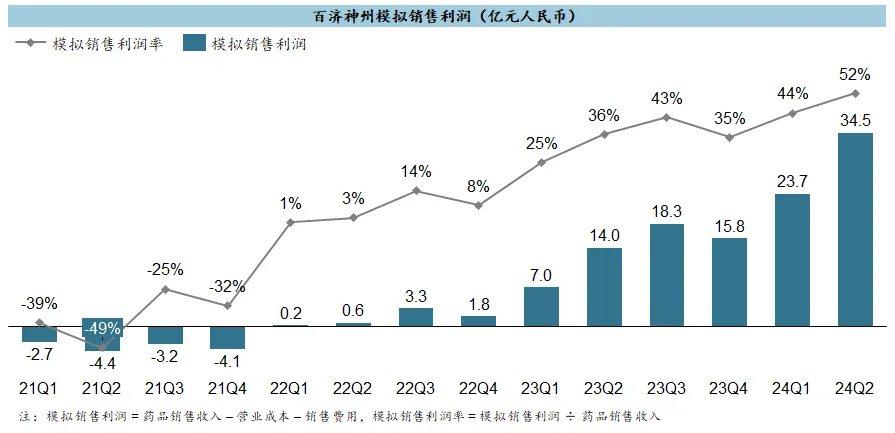

在销售额减去这两大浮动的成本费用后,销售环节的模拟利润就是一家药企能否养活销售团队的指标,而百济神州至少从2022年就已经渡过了这一验证阶段,特别是从2023年在这个环节开始产生规模利润开始,其最终盈利就已经是高度确定性事件了,节奏快慢取决于销售额的增速而已。

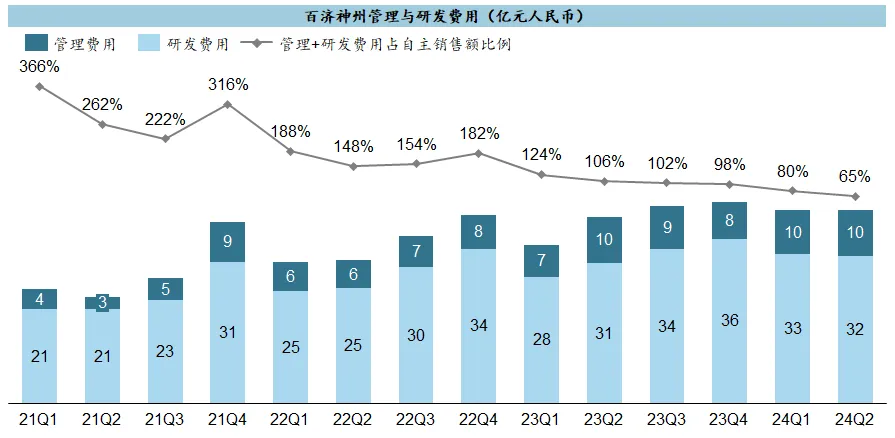

3. 固定部分:管理费用与研发费用

这部分相对固定的费用在早期确实挺吓人,动辄2-3倍于销售额,而且坦率说烧钱的效率和成果确实不令人满意,毕竟高举高打这么多年,也并没有多少配得上烧钱体量的管线成果出来。但架不住人家药卖得足够好,口袋又2足够深,再大的包袱也能扛得住,目前这两项费用率之和已经被摊薄到65%,且近一年多绝对金额已经没有大幅增长,未来势必会进一步降低。

于是,销售额减去浮动和固定的成本费用之后缺口就迅速收窄,这一戏剧化的质变恰恰就发生在销售额迅速增长而费用相对稳定的近两个季度。

4. 盈利

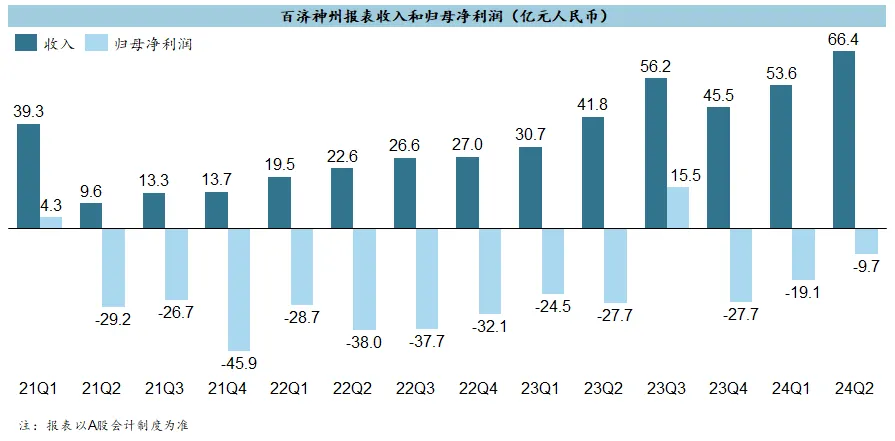

这个季度的A股报表亏损已经低于10亿,收窄速度肉眼可见,简单地按照上述50%左右的销售环节模拟利润率来匡算,完全扭亏只需要20亿左右的季度销售额增量即可,相当于目前销售额的30%而已,以泽布替尼目前的状态可能也就再需要2-3个季度即有可能实现。

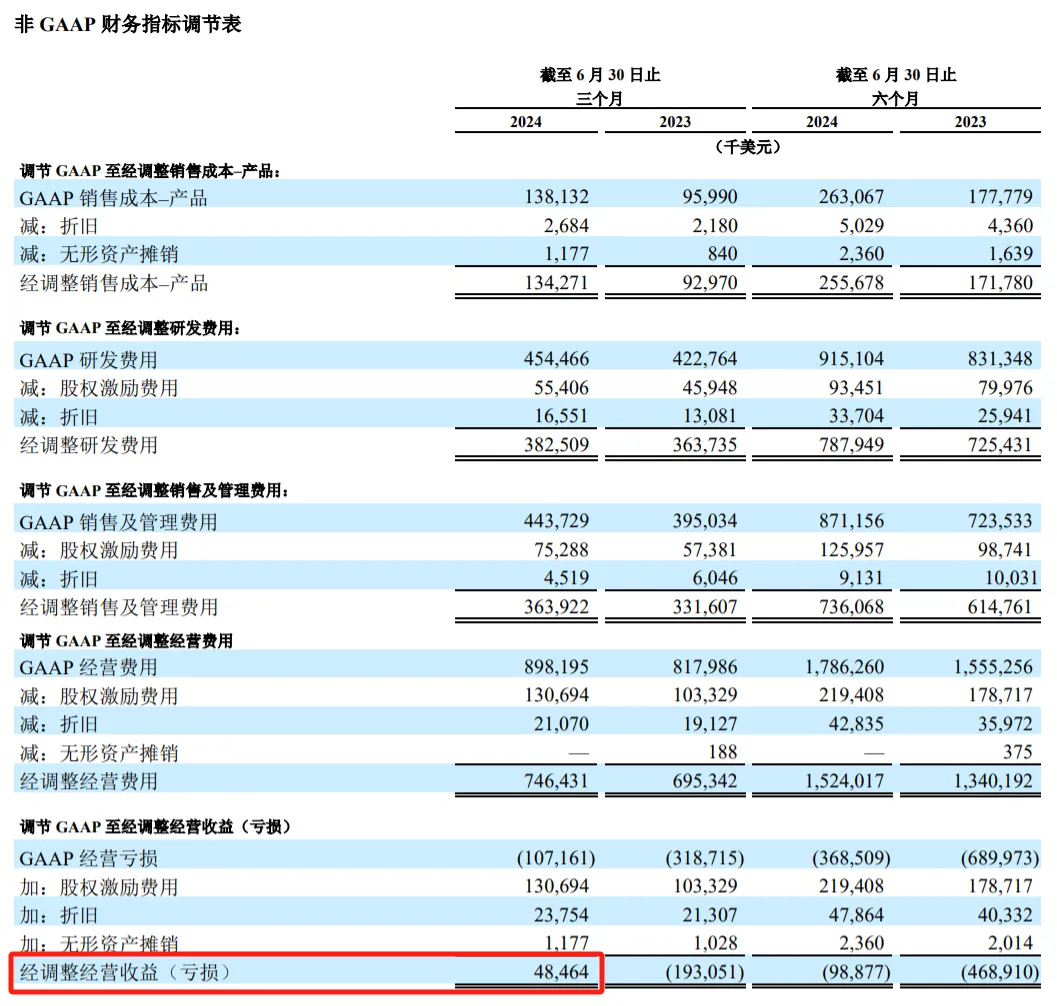

事实上,按照non-GAAP口径调整后的经营利润已经首次转正。

5. 路径对比

拿百济神州与其他中国Biotech对比确实是不公平的,而应与海外Biotech的商业化路径进行对比。

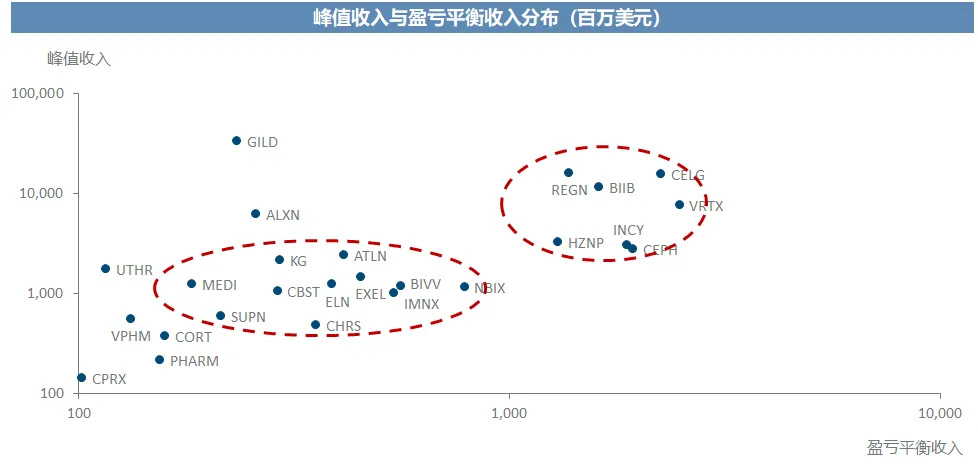

放眼全球Biotech实现自主商业化到盈利的历程,再次引述此前的核心观点,历史上顶级的Biotech都是在重磅品种上市后5年以上、销售额达到20亿美元以上才得以扭亏。

其中最有代表性的当属以下三家:

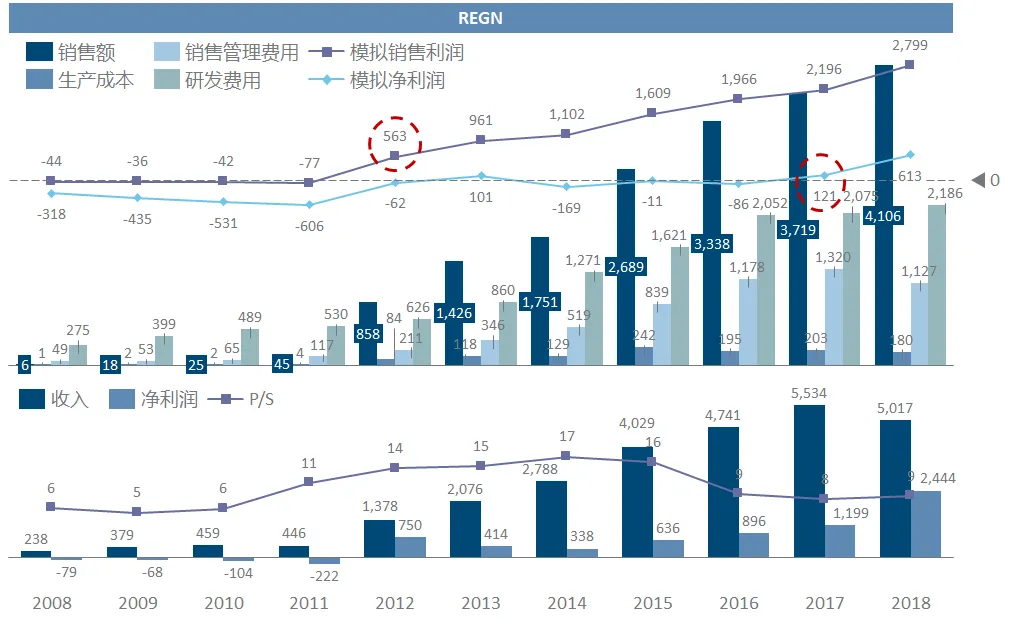

1)Regeneron是轨迹与百济最接近的,在2011年大杀器Eylea上市后,销售额也迅猛增长,但直到六年后销售额高达37亿时才扭亏,可见花钱之凶狠;

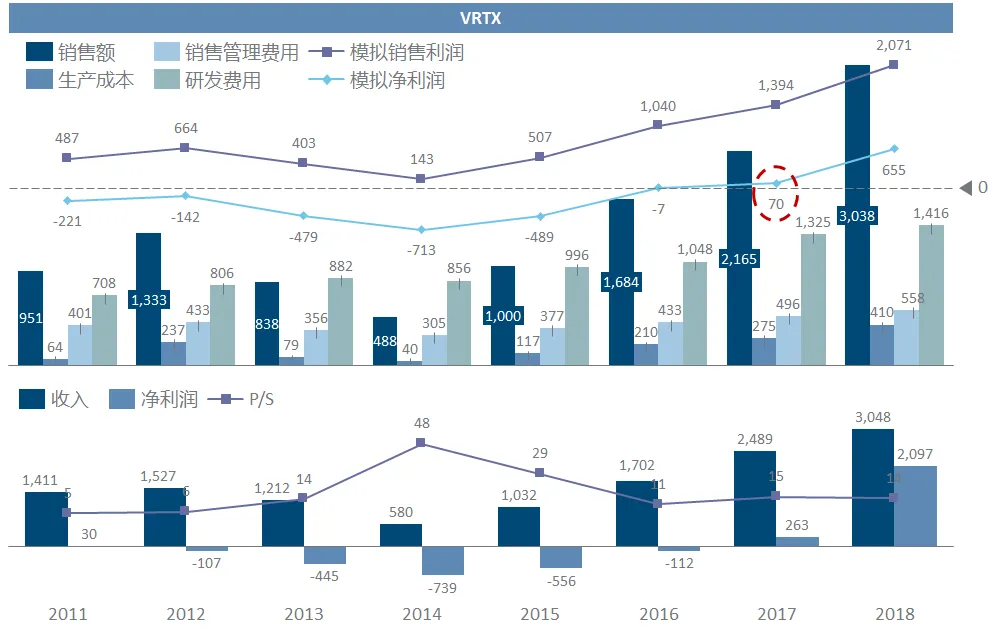

2)Vertex稍显克制一些,在2012年CF系列开始销售后,虽然受益于疾病属性销售摊子不用铺太大,但研发费用依然长期高企,到五年后销售额22亿时扭亏;

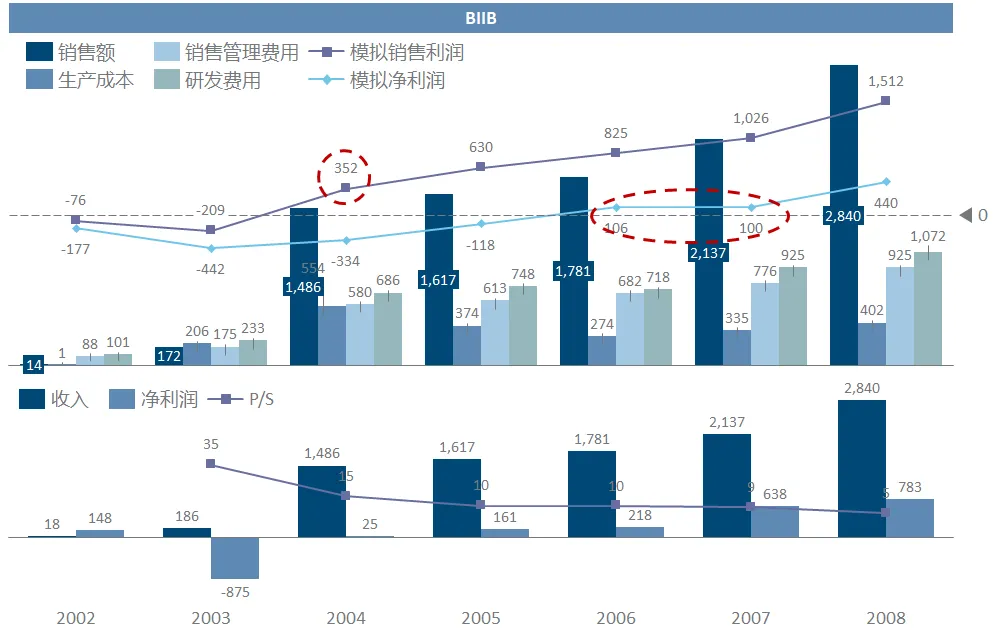

3)Biogen的盈利则花了更长时间,治疗多发性硬化症的重组干扰素1996年就上市,近十年后销售额18亿才得以扭亏(下图2003年前后数据跳跃为合并Idec影响)。

虽然过程大不相同,但百济神州的盈亏平衡点其实与三位“前辈”并无本质区别,我们可以定量地比较百济与这三家的成本费用结构,不妨以他们扭亏前一年的财务数据为例进行对比(乐观假设百济2025年就能盈利、并将2024年二季度数据年化):销售额体量大体接近,销售管理费用更高达研发费用稍低,整体而言就是百济神州花钱稍微更大手大脚一些,但依然没有脱出全球顶级Biotech的盈利轨迹。

半年以前,我们对百济神州扭亏节奏的判断是“销售额需要保持增速,且在成本费用端做合理优化,以现有成本费用结构距离盈利至少还有两年”,而恰恰在这两个季度百济神州做到了开源节流这两条,因此盈利点可能会提前到来。

百济神州的这条发展道路再次向我们证明了医药行业的朴素道理:药企有且只有一条合理的盈利方式,即做出真正带来临床获益的重磅品种。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP