(原标题:简单聊聊港交所半年报丨闲聊丨忘记目的,沉浸其中)

本文语音版

这两天有两个持仓发布信息,

格力发布分红预告,每10股派发现金股利23.80元,差不多6%的股息。

股权登记日为:8月27日,除权除息日为:8月28日。

分红到账后我会直接买回格力。

家电行业目前美的已经发布了半年报,数据不错。

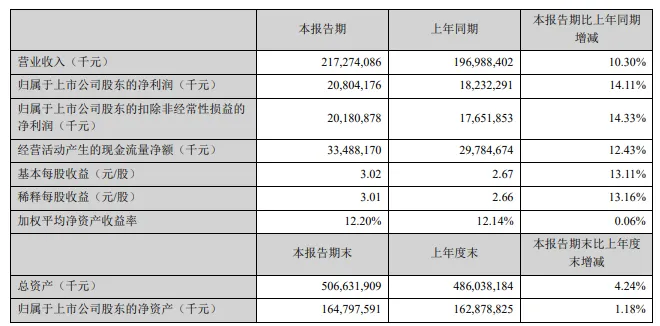

上半年营业收入2172亿,同比增长10%,归母净利润208亿,同比增长14.11%。

但是财报中也透露了当下消费比较难的现状。

根据奥维云网数据, 2024 年上半年国内白色家电零售市场规模达到 2,319亿元,同比下滑 7.0%。其中国内空调同比下降14.5%。

除存在去年行业高基数因素外,还受到房地产景气连续走低、 国内频频降雨等外部因素影响,空调市场内销需求偏弱。

从价格端看,消费降级还与需求不振并存,空调行业价格竞争激烈。

价格方面:

2024 年上半年线上与线下零售市场空调均价同比分别下降4.8%和 2.3%。但从产品端看,功能结构仍呈现升级趋势,

唯有出口还不错:

据海关总署数据显示,2024 年上半年中国家用电器累计出口金额3,479 亿元,同比增长 18.3%

这个之前《聊聊家电行业海外布局》有聊过。格力中报要到下周,下周发布后一起聊聊两家企业。

除了格力分红预告,本周持仓中的香港交易所也发布了半年报,简单聊聊看法。

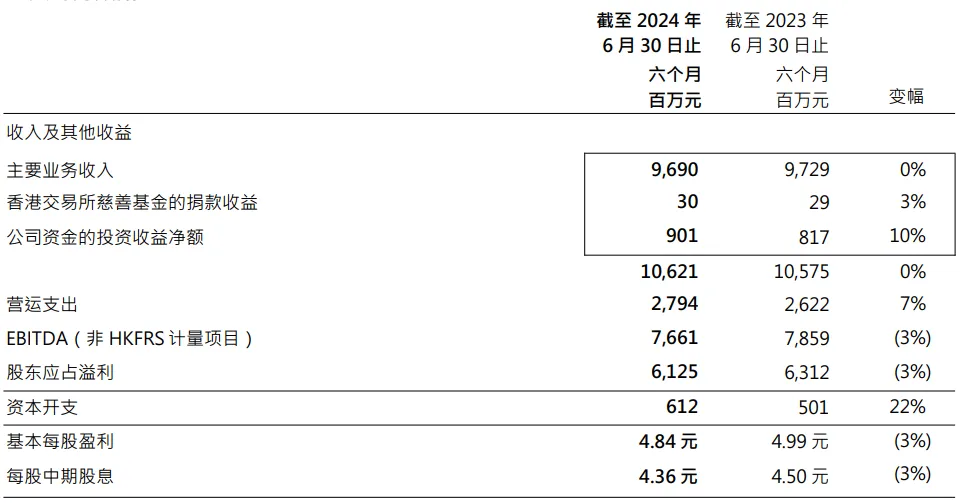

香港交易所2024年上半年收入及其他收益为106.21 亿元,和2023年基本持平。

其中主要业务收入:96.9亿,基本与 2023 年上半年持平。

主要业务收入中,现货市场的交易及结算收入以及上市费收入减少。

但LME(伦敦贵金属交易所)交易及结算费收入因成交量及收费有所增加已抵销大部分跌幅。

投资收益方面:

2024年上半年投资收益净额为9.01亿元去年上半年是8.17亿元,主要受惠于高利率环境。

归母净利润61.25 亿元,较2023年上半年下降3%。

营收不变利润略微下降,主要影响是,营运支出较2023 年上半年上升7%,源于僱员费用及信息技术费用增加。

分红方面:

上半年每股盈利4.84元,每股分红4.36元。港交所的分红一直很大方,赚的钱基本都分。

中规中矩的一份财报,基本在预期之中,今年的港股相对来说比A股略好一些,但是也没啥太大起色。

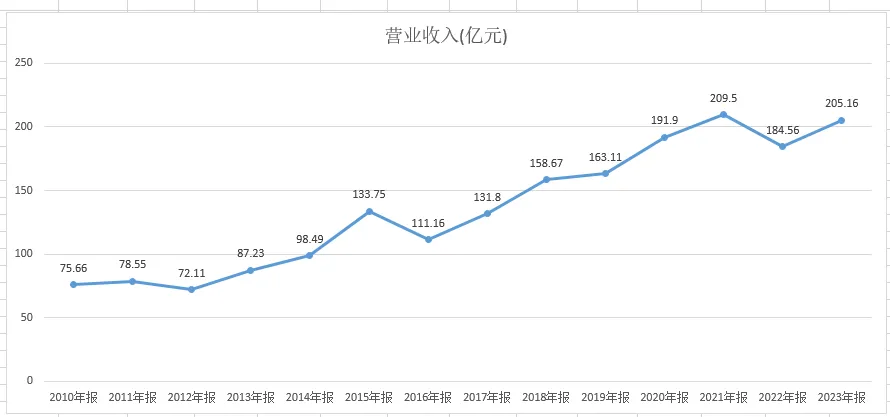

虽然过去两年港股很低迷,但是港交所的营业收入和净利润并没有特别明显的周期性。

下图是2010年至2013年港交所的营业收入和净利润走势,我们可以看到基本是一个震荡向上的趋势。

港交所的营收、利润没有明显的影响主要有两个原因:

1、港股通开通后,港股的参与人数持续增加。平滑了行情波动减少的交易量。

2、2023年投资收益表现较好,2023年主要业务收入较2022年只上升了3% ,但营业收入增长了11%, 源于保证金结算的投资收益净额创新高。

当前港交所TTMPE25PE,静态看这个估值不算特别低,但是考虑到港交所的性质也不算贵,如果交易回暖业绩上升会很快。

香港交易所的估值,基本上熊市都在22~25PE左右。

我买港交所也不复杂,就是觉得港股低估,把他当做一个放大情绪的配置。

我们看一下港交所的收入结构,交易费及交易系统使用费占比40%、结算及交收费占比26%,上市费占比9%,这些基本上都是和市场活跃度相关。

港交所之前发过一篇详细的分析文章:《如果港股低估,那么港交所是否值得投资?》

逻辑上目前没太大变化。

站在牛熊这个大趋势面前,港交所本身能做的并不多。

如果认为港股低估,当下做一点配置我认为没什么问题。

当然也有两个风险点。

风险1、和以往简单的牛熊转换不同,当下港交所有边缘化的风险。

对于在香港上市的个股来说,只要有价值,还是能有局部性行情的。

但对于港交所来说,如果不能活跃度全面恢复,那价值就会受到影响。

这个我个人到不是很担心,我相信资本是逐利的,一旦有局部行情最终一定会变成全面行情,相比之下,我比较担心第二点。

风险2、投资收益影响

2023年集团总投资收益近49.49亿元,2021年为13亿。

这方面的大幅提升,公司描述主要受惠于高息环境,源于港元及美元存款息率上升。

港交所很大一部分资金就是存银行,未来美元必然进入降息周期,虽然不可能一下降到底,是一个缓慢的过程,但长期来说是一个负面影响。

最好的状况是,未来美元降息初期,港股就开始有所表现,投资收益没什么影响,交易收入大幅上涨。

同样,如果未来美联储降息,但港股依然没太大表现,对于港交所来说就是双重打击,交易收入没能提升,投资收益大幅下降,必然进一步杀估值。

所以港交所虽然逻辑清晰,分红稳定,但也不是完全没风险,做部分配置就好,也需要持续观察。

聊完港交所,本来还想聊聊海康,但是今天文章有点过长了,海康部分留到周天发吧。

上周周总结,我说《黑神话悟空》销量能有300万份左右,实际的情况远远好于预期。游戏发售首日Steam同时在线220万人,成为Steam历史第二、单机游戏第一。目前看销量超过500万份是很轻松了。

有读者朋友问对腾讯的影响。

短期的影响不大,从利润的角度来说,即便500万份,去掉开发成本,渠道费用等等,剩下也就10来亿。别说腾讯也只少量持股一部分,就算全是腾讯的也没多少。

从炒作的角度来说,腾讯这个体量不可能被当做炒作标的。

而且现在去考虑炒作也太晚了。

市值小的企业才可能被短期的情绪影响,比如少量间接持股的华谊兄弟,和周边发行有一定关系的中信出版前几天表现都不错。

但,这个等游戏火了再去买肯定是接盘侠了。我估计《黑神话悟空》的热度过了这个周末也就逐渐下降了,单机游戏不像网游,游戏流程是固定的,很难持续创造话题。

长期看对腾讯乃至游戏行业的两个好处。

1、游戏精品化能赚钱这事,游科算是给大家走通了。

一些游戏公司多了一种选项,哪怕对于腾讯这样体量较大的企业,未来投入精品化游戏,打造IP,有了IP再做网络游戏获得更大利益也是一种选择。

我们和国外游戏企业的最大区别之一是,我们没有太强的游戏IP出现。

对于海外的游戏公司,从80年代到现在,游戏的载体换了很多,甚至玩法和模式都有变化,但IP却一直延续了下来,自然也有了固定的粉丝群体,减少了游戏发行的风险。

比如大家熟知的马力欧、宝可梦。

这样的游戏IP有很多,比如塞尔达传说,国内玩家大多是从旷野之息接触到的,但塞尔达最早的版本是1986年,这期间在不同平台有着不同游戏类型的十几代塞尔达系列。

又比如黑白喜欢的火焰纹章系列,第一代是1990年。

游戏IP的打造,基本上是游戏企业发展的必经之路,只是说国内游戏以前都在一个赚钱很容易的状态,大家不太在意。

近几年国内游戏企业也开始注重游戏IP发展,比如腾讯的王者IP开发的多款游戏《星之破晓》《王者荣耀世界》等

2、我认为比较重要的,改变游戏行业的口碑舆论。

这几天各大官媒都报道了《黑神话悟空》。也报道了黑神话对多地旅游的影响,以及在海外的火热。

在国内不仅普通人,甚至我认为一些年龄大一些的行业监管人员对游戏也有一定的偏见。

这也算一次改变大众对行业看法的机遇。

一款好的游戏,对内对一些取景地的旅游有带动,对外进行一定的文化传播,甚至促进电脑硬件的消费需求提升。

《黑神话悟空》不仅在国内热度高,海外热度也不错,昨天看了一下网友的统计海外游戏直播平台twitch黑神话直播峰值在40万左右,

40万在线在国内听着没多少,但是人口基数不一样,在海外已经是很不错的数据,基本上可以在人们游戏中排在前列。

哪怕销量中只有十分之一是来自海外,也有几十万份,对我们的文化也是一种宣传。

当然了黑神话悟空这种单机游戏,热度下降大概率会很快,因为他没什么互动玩法持续创造话题。

而且一款游戏也不可能完全改变大众对游戏的认识,带来很多的文化输出。

但是这至少是个不错的开始。

很多人很喜欢一鸣惊人的状态。

搞足球是这样,别人是20年的青训,我们是花20年,想找个一鸣惊人的教练。

炒股是这样,宁可十年追涨杀跌没结果,也不愿意买入优秀的企业等十年。

游戏也一样,要么说国内没公司做3A游戏,有人做了,又有一堆人挑毛病,咋没一下就成为年度第一。

总是忽略积累的过程。

不可能一个《黑神话悟空》就完全改变什么,但十个、二十个、一定可以。

总要走出第一步,才能走出第二步,直到最后跑起来。《黑神话悟空》最大的意义是告诉大家这条路可以走,让更多人敢去走。

这个第一步,至少走的还不错。

临近下午永新股份也发了半年报。

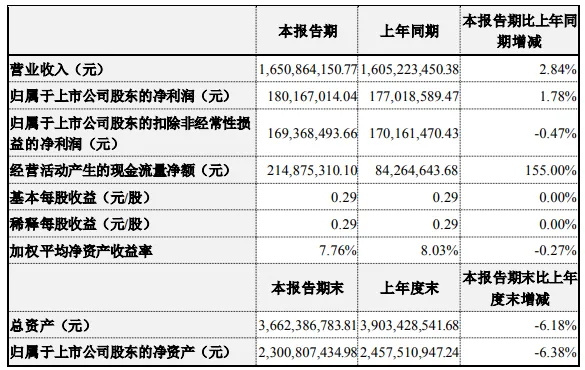

上半年营业收入16.5亿,同比增长2.84%,净利润1.8亿同比增长1.78%。

分季度看的话二季度营业收入8.16亿,同比下降0.51%,净利润9374万,同比下降5.73%

时间比较仓促,明天看完周天详细聊。

这份业绩基本符合预期,永新股份生产的彩印复合软包装材料是公司营业收入的主要来源,主要用于食品、日化、医药等领域。

当下消费低迷的阶段,自然会有一些影响,比如上面的数据,国内空调同比下降14.5%,那自然也意味着包装的需求同样下降。

不仅仅是这一个行业,当下很多公司中报无论从数据,还是从表述都说到了一个现状,上半年需求疲软。

更进一步来说,现在布局低估的消费相关企业以及宽基,其实投资的核心就是你押注了自己的判断,未来消费会好起来,经济活跃度会恢复。

但是另一方面,能给你低估布局的机会,自然短期看起来会比较难。

股市的投资方法如果按大类,主要有两种,

第一种建立在对整个市场的择时上,期待快速有结果。

第二种建立在发现资产的错误定价上,也就是说基于低估买入。

两种方法,都离不开等待,也离不开判断。

判断上:

择时的人要判断市场的活跃周期是否到来。

基于低估的人要判断企业的价值。

等待上:

择时的人要等一个时间比较活跃大部分企业向上,成功概率高的时候出手。

而低估布局的人,要等市场好转,修复定价错误,或者耐心等待持续分红带来收益。

只是不同的是,择时要持续等待,然后择机买,而低估布局是买了,之后耐心等待。

大部分人把自己逼入逆境的原因是,他既不做判断,也不愿意等待。

想快速获得短期收益,但是他又不愿意等待一个市场活跃的阶段,在市场低迷的时候反复交易试错,造成大量的本金损耗。

又或者选择了,基于低估买入,但是又没有耐心等待经济好转。,

所以无论选择哪个方法,等待在股市中都是必选项。

关注黑白的人,基本都是选择基于市场的错误定价也就是低估买入,等待估值修复。

这种选择有个宿命,往往你仓位最重的时候,却是大家对资产最悲观的时候。

你投入股市资金最多的时候,感受到的现状却是最差的时候,有时候难免会有一些焦虑,和无力感。

面对逆境有几个建议。

1、别过度责备自己。

人最怕的是被摧毁信心,某个向下的阶段,就是做什么都没反馈,过度的苛责自己,会摧毁你自己。

比如同样我很认真的写一篇文章,在行情好的时候,三四万阅读,其他平台加起来要几十万。

现在只有之前的三分之一。

环境有时候就决定了你行动带来的反馈程度,过度苛责自己反而导致自己会选择放弃。

但是另一方面顺境的时候是拉不开差距的,顺境的时候大家都不会太差,都充满动力,逆境的时候才是你超过别人的阶段,这个时候很多人都不做为了,不阅读,不学习。

2、试着接受当下

接受当下,不是说彻底躺平,自暴自弃,而是说先试着接受当下的生活,感受到他的美,接受当下,才不会急于改变现状,人一旦着急往往就会把目标变成执念。

而人生的很多绝境,本质上都是因为执念引起的。

比如一个人执着于追求另一个人的时候,反而容易过度敏感,变的不自信,委曲求全,情绪过激,实则降低了自己的成功率。

比如一个人执着于创业证明自己,就会把事情想象的很美好,地段,成本什么的都忽略,最后发现和预期完全不同。

同样执念变富才能幸福的人,反而容易因为求快,被骗,盲目决策,导致离目标越来越远。

能接受当下的人才会变的从容。反而不因为着急犯大错。

有一段话这么说:

在光芒万丈之前,我们都要欣然接受眼下的难堪和不易,接受一个人的孤独和无助,之后耐心认真的做好眼前的每一件事,你保持节奏,总会到达目标。

3、把人生分成两条线。

一条线是正常的生活,一条线是对未来的长期布局。

当下生活的这条线,要确保他不受影响

长期有结果的这条线,当成一个种子,让他慢慢成长,不要过多关注。

一个是心态上的平常心,布局了就不过多在意。越着急有结果的事,感觉越慢,相反你不在意的事,反而会带来惊喜。

另一方面是行动上的准备,千万别孤注一掷。

要保持一种状态,当下布局优质的企业,如果未来会好,这份布局会让我比平均更好一些。如果未来还有很长时间不好,也不至于把自己逼入绝境。

过好生活这条线,然后对长期布局保持耐心。

有一个良好的心态,才是成功的必要因素。正如一句话所说:

若以悲苦心观世,事事苦不堪言,若以欢喜心待事,事事皆恰如其分,你要先相信人间值得,才会未来可期。

今天就聊到这里。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP