(原标题:人生不止眼前的苟且,还有诗和远方—新城土储24H1版)

中报出来后,有球友让我说几句,那天匆匆瞄了几眼,按常规把相关数据整理了一下,把现金流量表分拆并用大白话翻译了,帖子置顶了,看得懂的看看,看不懂的我也没辙,毕竟基础知识还得自己学习一下。

然后呢这几天也发生了一些事,小作文又出来了,什么宫斗剧啥的,叠加8月销量只有25亿,更多人觉得新城是不是扛不住了,要走暴雷之路了,鉴于此,我觉得恐惧来源于无知,只有搞清楚公司目前是啥状况,才能更好地指导自己的操作。

中报里具体的财务数据我就不说了,公司公众号里也有,有基础财务知识的不用动脑子也能看个七七八八,透过现象看本质才是我需要做的。

行业下行期,首先考虑的是现金流,其次才是利润,现金流的来源主要是经营,卖房,收租,卖资产,当然融资通道打开也能事半功倍,新城今年搞了120亿吾悦抵押贷置换之前的高息债,接下来应该还会有更多,也为年底的4.5亿美元债兑付做好了准备。

废话不说了,转正题,先做几个基础知识科普:

1、项目明细表是全口径,里面包含了所有和新城有关的项目(哪怕你的股权比例只有1%)

2、我们看到的财报是合并报表,并表范围是所有子公司,而合联营公司则不在表内,俗称表外项目。表外项目的核算一般采用权益法,在长期股权投资里进行核算,表外公司赚钱了就增加了其净资产,新城会相应按照股权比例做投资收益,反之亦然。

3、一般区别是子公司还是合联营公司按照股权比例,但也不是都如此,毛估估拍脑袋把股比小于30的算合联营,高于30的算子公司也行,但是颗粒度有点粗了,所以在中报之前几天,我把每个楼盘对应的项目开发公司都做了查找,这活把我累够呛,有时候太追求细节也不是啥好事

4、在建吾悦在投资性房产里核算,并不在存货科目下,上次23年报后做的那版,我没注意这点想当然了,在此致歉

5、项目明细表里的项目是指目前还没结算完毕的项目,哪怕你都卖完了,随着项目竣工,交楼,结算,项目公司清盘结算或股权转让,会慢慢减少。所以我们现在看到明细表里的项目都是目前还存在的,以往开发的楼盘和吾悦只要结算完毕了就不再体现。

6、可租售——所有项目可租售总面积11096万

累计签约——很好理解,累计卖了多少,6551万

累计结算——也好理解,累计交房多少,4634万

累计签约-累计结算——卖了房还没交房,在建已售,对应合同负债,1917万

期末在建——表内直接有,3070万

期末在建-在建已售=在建未售:3070-1917=1153万

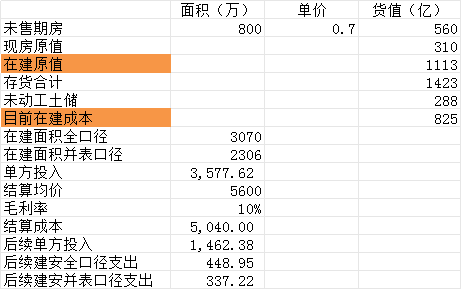

考虑到在建里包含吾悦,这部分剔除,偷个懒不再一一核对面积,毛估估150万得有,那就把零头去了,所以目前期末可售面积按1000万来算,考虑新城用的是可租售口径,而不是计容口径,相关数据得打个8折(主要是地下车库和配套设施),也即800万方。

如表中显示,在建原值1113亿,扣减未开发土地288亿(根据当时拿地公告计算,有部分因为是并购,资料不全,但能保证95%的准确率,姑且凑活用),实际在建建安成本825亿。

在建全口径面积3070万,并表口径2306万(我一个个点出来的 ),平摊到单方投入成本3577元,结算均价5600(单价7000,按8折折算,因为7000的单价对应计容面积,现在5600的单价对应可租售面积)。

),平摊到单方投入成本3577元,结算均价5600(单价7000,按8折折算,因为7000的单价对应计容面积,现在5600的单价对应可租售面积)。

综上后续全口径建安支出需要450亿,并表范围340亿。

现金流量表里上半年建安支出170亿,那就是还需要1年时间,差不多所有在建项目全部完工。

住开:支出450亿,得到560亿的货值,手里还有310亿现房

未开工土储:2000万方,不管有没有价值,总值点钱吧?

租金:今年130亿,明年140亿,后年150亿是大概率事件

有息负债:560亿+70亿(大股东借款),随着抵押贷的置换,长期利率会从6降到4

情况就是这么个情况,短期资金压力还是蛮大,再熬一年等住开全部完工,新城也就无所谓月销了

$新城控股(SH601155)$ $新城发展(01030)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP