(原标题:北交所挖掘系列:复盘2023年北交所行情,这一波行情会怎么演绎?)

写在前面:所有研究供读博使用,人生哪有几回博是拼搏,不是赌博!

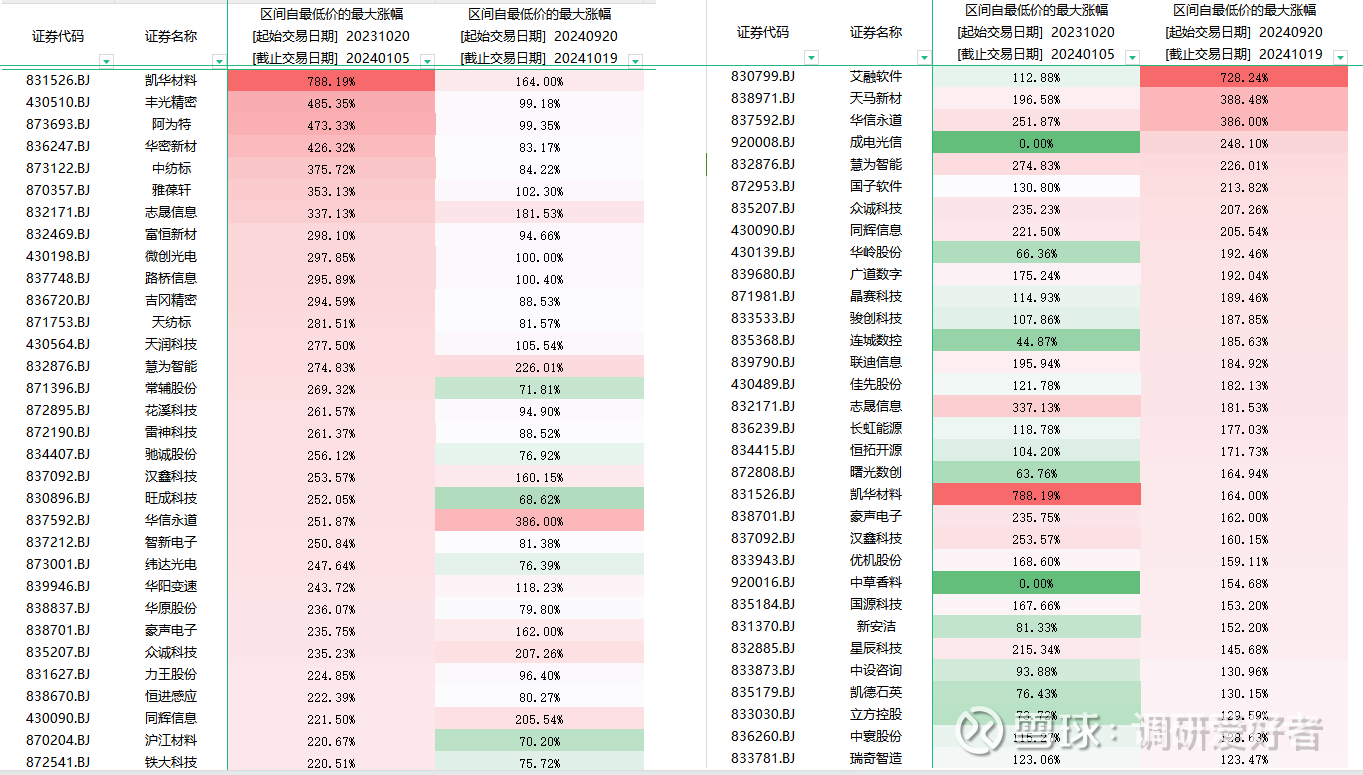

好久没整理北交所了,在最近一轮流动性溢出带来的行情中,北交所成为最亮眼的板块,高标走出了艾融软件(区间涨跌幅)、天马新材(区间涨跌幅),这个时间节点值得复盘一下2023年10月24号开启北交所行情到2024年1月5号退潮,行情如何演绎,后续怎么分化。【历史不会简单重复,但规律上大概率会有相似之处,以史为鉴,可以知兴替】

第一个问题:北交所行情走到哪里了?后续如何演绎?

首先说结论,北交所目前只是第一波行情,就像每一次的板块行情一样,必然是从质疑北交所,到理解北交所,再到加入北交所,正如主板强调金融搭台,题材唱戏一样,上一轮北交所的龙头凯华材料不是大多数人的机会,更多的人通过丰光精密、雅葆轩、雷神科技、志晟信息、中纺标、卓兆点胶赚到了钱,这一轮艾融软件也不是大多数人的机会,会有更多源源不断的机会冒出来,首先看大数:

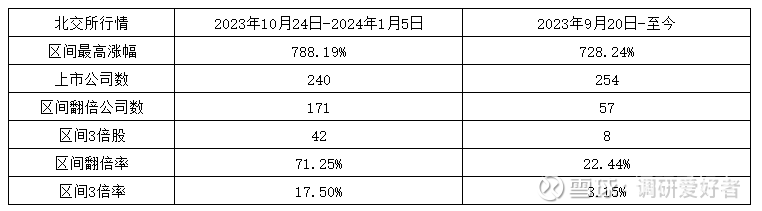

2023年10月20日-2024年1月5号:北交所上市公司共240家,期间实现翻倍的公司共有171家,3倍股42家。行情第一波由凯华材料点燃,期间实现了788.19%的涨幅,9倍股,在12月6日凯华材料复牌冲高达到顶点后,北交所进入一波迅速调整,随后二波龙头更多是估值相较于主板被低估,业绩表现不错,方向在产业趋势上的企业,比如丰光精密、雅葆轩、雷神科技、志晟信息、中纺标、卓兆点胶带动整个北交所持续走强,期间大量业绩票跟随上涨。

2023年9月20日-至今:北交所上市公司共254家(没有新上太多公司,保证了北交所的容量在可控范围),实现翻倍的公司57家,3倍股8家,目前离行情顶点还有明显的距离,艾融软件至今涨幅为728.24%,已经是8倍股,往10倍股冲击,目前在高度上已经与2023年的北交所行情接近,由于本轮行情的流动性更加充裕,市场热情也更高,预计艾融软件到达10倍后,业绩表现较好、估值低估的优秀企业,在充裕的流动性下收窄与主板、创业板的估值差距。

那么第二个问题,第一波之后,哪些公司的涨幅表现可能更好呢?

这里分为两类,第一类叫年内明确的产业趋势,明确的产业趋势类的票,往往是由政策、事件点燃的,如果没有对应的政策,很难超前储备,这种机会往往爆发性极强,交易窗口短,但弹性很大,类似苹果MR的热潮带动了雅葆轩3个30cm完成翻倍,特斯拉使用Peek材料点燃Peek材料题材迅速翻倍。

如何抓住这类机会?核心一,关注这一阶段中企业的公告,新材料、新技术、新增量。核心二,关注大的产业事件,2023年的MR、AIPC,2024年对应类似低空、英伟达产业链等,保持对市场和机会的关注,抓住一波马上就上。

第二类则是估值修复,类似2023年末的雷神科技,卓兆点胶,在主板有明确的对标公司,估值短期内明显低于主板,在流动性充裕的环境中完成【北/创,北/主】溢价的修复。这类公司则相对容易挖掘,涨的慢一些,但相对确定,关键是找到有增速、低估值、有对标的优秀企业。

如何定义有增速?首先今年以来由于经济下行的压力,实际上大部分公司的营收利润都有一定程度的下滑,所以只要保证营收、利润均同比为正,至少可以说明本年内生意稳的住,但考虑到横盘并不意味着公司有增长,所以选择营收增速>10%,利润增速>10%的企业。共有63家企业。

其次是如何定义低估值?这里核心是公司动态市盈率,原本准备用20x PE作为低估值的门槛,为了筛选出尽可能多的标的,上调20%,选取动态市盈率低于25x的公司。共有25家企业(核对后发现威博液压、海希通讯不满足,剔除)。

筛选后,满足条件的企业基本情况如下,标黄的企业是题材、方向在产业趋势上的企业(未标主要是因为公司业务比较集中,同时跟热点不契合,市场炒作空间较少),后面会把表格同步给大家~

周末要到东北参加朋友的婚礼,暂时没有时间每个公司都整理一遍,先推荐一个目前还在低位,今年年内去看过的公司,开特股份,其他的等下周开始跑一圈调研看看~。

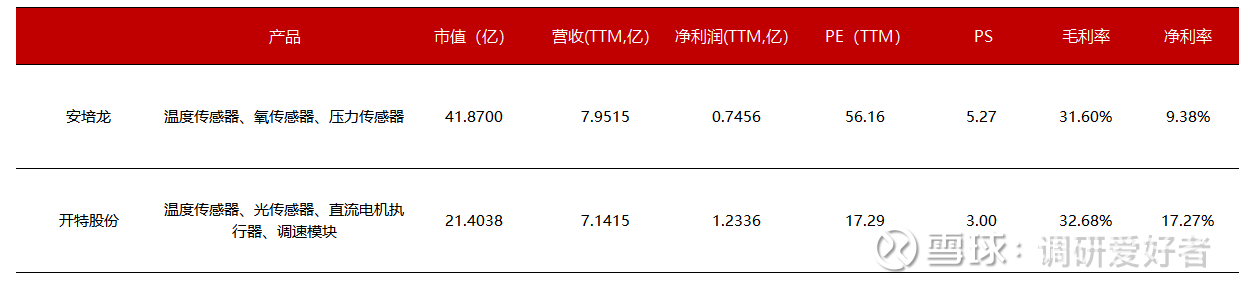

首先是开特股份,成立于1996年,公司专注于传感器、控制器和执行器等关键部件的研发、生产和销售,目前公司在车用传感器领域的销售已经是国内第一,客户包括比亚迪、特斯拉、日产、福特、奇瑞、通用、长安等,目前在中国前十的车企中,除了广汽丰田以外,其他的都是公司的直接或者间接客户。在汽车热管理相关的传感器领域,开特股份可以说是国内增长表现最好的。

2023 年公司营收和归母净利润分别为 6.53 亿元/1.14 亿元,YoY+26.93%/+46.93%, 24H1 营收和归母净利润分别为 3.47/0.61 亿元,YoY+21.28%/+19.80%,20-23 年营收复合增速23.36%,利润增速38.48%,是优秀的高增长企业。A股同行业的上市公司里,直接对标就是安培龙。

相似的业务,表现更好的净利率水平,开特的估值只有安培龙的1/3,保守对标PS估值,开特光是完成修复就有75%的空间,值得关注。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP