(原标题:信立泰财报三季度简析...)

$信立泰(SZ002294)$ 没有无缘无故的爱,也没有无缘无故的恨,涨的时候你多爱他多欣赏他,跌的时候对他就会有多恨。

破鼓万人捶,用来形容下跌时的信立泰再形容不过了

扪心自问,5000多只股票,资产负债表像信立泰这般模样的到底有多少?

股价在新高附近的有多少?

增速要快,入院要快,研发要快,分红要高,,,,股价要高

其实,前面不管有多少既要又要还要,只要股价不高,那就是坨屎

是幡动风动,还是心动?

企业还是那个企业,股价38和32,同样一个人完全两种心境,你看的不是企业,是股价…

三季度报表,至少账面上的反应的是符合我预期的,简单谈一下自己关注的几个指标。

1.营收保持了今年以来的增速,三季度单季9.6亿,同比增24%,要知道这个增速是22年以来最高的增速了,本年度收入破40亿基本上是板上钉钉,要知道2018年泰嘉还是王者的时候最高收入是46亿,现在的40亿,产品结构完全变了,在这几年里,还有苏州桓晨支架被废,企业转型的心酸,你我一两句笑谈,甚至嘲讽有点不合事宜了吧?

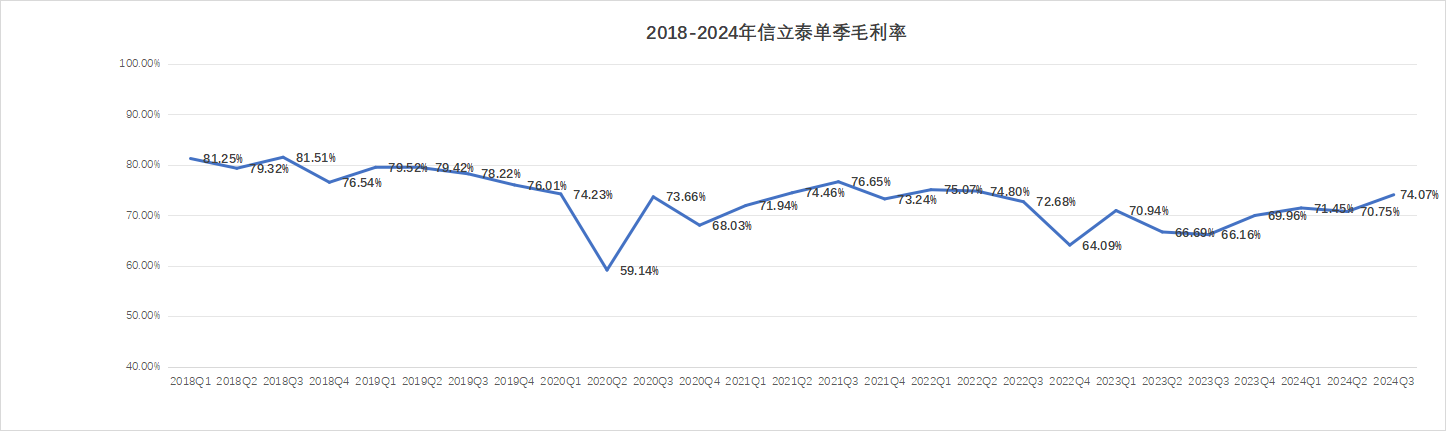

2.毛利率:

从18年到现在信立泰单季的毛利率如上图,最高的时候80%以上,那时候没集采,没医保谈判,现在各种政策打压做到74%,你能不能接受?从去年底开始毛利率也在缓慢提升,整体趋势向好,说明产品结构进一步优化。

3.资产负债率15.52%,比年初提升1个百分点,主要是短期借款增加2000万,账面上还有接近20个亿的现金和理财,这是未来发展的子弹呀。

4.研发,到三季度末,资产负债表研发支出项目增加了1.4亿,无形资产增加1亿,无形资产增加假定是开发支出转增所致,那么资本化的研发费用大概有2.4亿左右,加上利润表研发费用3.06亿,三季度末整个研发支出在5.5-6亿左右,23年全年是10亿,本年度进度不及去年,费用的投入多少,应该也会在一定程度上影像临床进展的快慢,现在这个社会,好像是只要钱到位,干什么都快。按照信立泰的会计处理规则,进入临床后才予以资本化,其实更应关注开发支出里面的结构,哪些是实打实真金白银的投入,这些才是推动临床进展的关键,其他一些类似“制造费用”分摊来的项目无关紧要。

5.合同负债3200万元,比年初增200多万,该项类似于预收合同款,一般而言金额越大越好。

6.利润5.1亿,其实我认同其他一部分人的观点,创新药企业关注利润的意义不大,通过很多科目可以调节,利润含金量不如营收和经营性现金流。

7.股东数量2.61万户,已经是近十年来以来人数的低点了,都说信立泰散户多,其实我感觉一点都不多,户均持股4-5万股(这还是全口径的),市值都在100万以上了

整体上来说,季报展现给我们的这份答卷还是不错的,当然还有很多没在报表里面体现的,诸如各类研发管线的进展,入院推广的快慢,这些就靠我们小股东去搜集分享给自己站台打气。相较于抱怨股价下跌,我们更应该考虑一个不算太远的问题,明年营收的增速如何呢?

我已经持有信立泰快10年了,如果不算其他股票,信立泰这几年的年华收益在3%多一点…,全程没有减,有钱就加的那种。,我仍然觉得我能赚钱…

@今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP