(原标题:聊聊中海油三季报,以及能力圈的思考)

本文语音版

昨晚中国海洋石油发布了三季报。

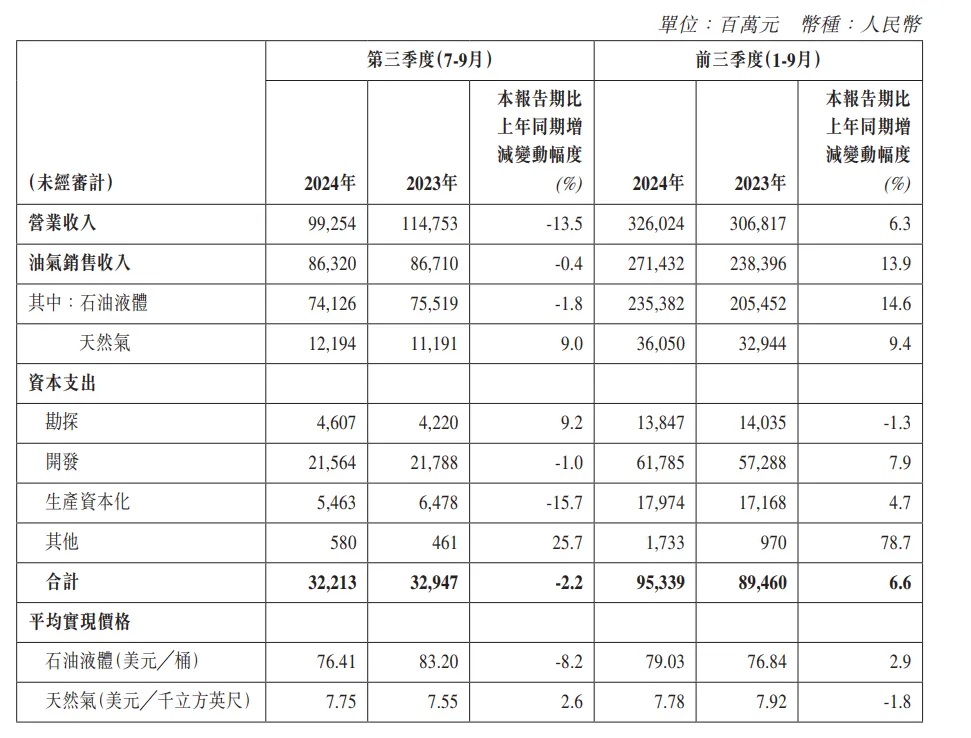

前三季度,营业收入3260亿同比增长6.3%,净利润1166亿,同比增长19.5%

第三季度营业收入992.5亿,同比下降13.5%,净利润369亿同比增长9%。

收入下降一方面是受到三季度石油销售价格下降影响。

中海油的石油销售价格和国际油价基本趋同。

10月初写过一篇中海油的分享《聊一家很多人推荐的企业》,其中写到。

还有一个主要原因是三季度贸易收入比去年少很多,但是贸易业务毛利较低,所以对净利润影响不大。

中海油的最大变量基本就是石油价格。上半年石油销售价格80.32美元/桶,提升9.2%。而三季度石油平均价格是76.41美元/每桶,下降了8.2%。

天然气价格依然稳健,去年7.55美元╱千立方英尺,今年7.75美元╱千立方英尺。

销售方面,石油第三季度收入同比下降1.8%,天然气收入同比增长9%。考虑到石油价格去年三季度是平均83.2/桶,今年是76.4美元/桶,石油的销量也是增长的。

中国海洋石油主要业务为原油和天然气的勘探、开发、生产及销售,是中国最大的海上原油及天然气生产商,也是全球最大的独立油气勘探及生产集团之一。

影响中海油的主要就是三个变量、产量、成本、销售价格。

第一是产量:

产量方面中海油一直是稳步提升的。

2024年前三季度,净产量达 542.1 百万桶油当量,同比上升8.5%

其中中国区净产量达369.2百万桶油当量,同比上升6.8% ,主要得益于渤中19-6和恩平20-4等油气田的产量贡献;

海外淨产量172.9百万桶油当量,同比上升12.2% ,主要得益于圭亚那Payara项目投产带来的产量增长。

第三季度,公司实现淨产量179.6百万桶油当量,同比上升7.0%。三季度产量增速下降,一定程度是受到,台风影响,圭亚那停产改造等影响。

但整体产能还是稳步增长的。

石油产量统计:

天然气产量统计:

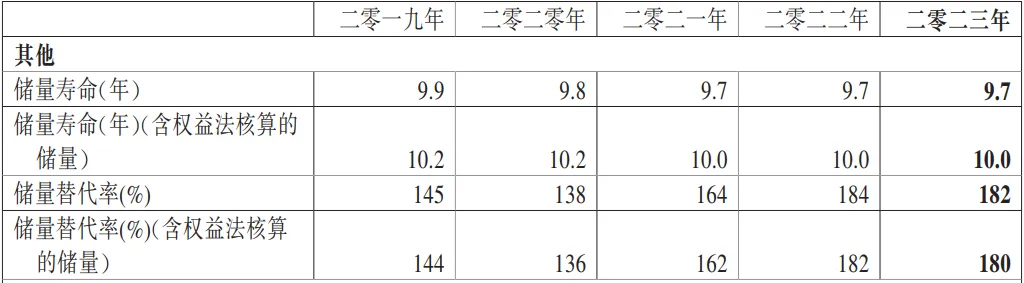

对公司产能长期影响的还有一个储量。

2024年前三季度,公司共获得9个新发现,并成功评价23个含油气构造。

第三季度,公司共获得2个新发现并成功评价5个含油气构造。

其中,中国海域获得新发现文昌10-3东,展现了珠江口盆地西部中深层天然气良好勘探前景;并成功评价曹妃甸23-6,储量规模持续扩大,有望成为大中型油田。

目前公司储量基本保持在10年左右。储量替代率稳步上升2023年为180%

储量替代率是证实储量的总增加量除以该年度的产量。简单说高于100%相当于新证实的储量高于当年的产量。

只出不进肯定无法持续,所以公司长期要保持一个不断增加新储量的状态。比如中海油2023年全年共获得9个新发现, 净证实储量创历史最好成绩, 储量寿命连续7年保持在10年以上。

目前,共有净证实储量约67.8亿桶油当量。2023年, 油气净产量达约185.7万桶油当量/天。

截至2023年底中海油约59.7%的净证实储量及约68.8%的净产量来自中国。 海外净证实储量和海外净产量占比为约40.3%和约31.2%。

储量和产量,这个变量是不用过于担心的。

第二是成本:

基本上也是一个长期下降的趋势,从2013年的45.02 美元/桶下降至2020 年的 26.34 美元/桶,7年间成本下降41.49%。

2023年,公司桶油主要成本为28.83美元。

今年前三季度桶油主要成本为28.14美元,同比基本持平。

中海油的成本虽然也有波动但基本是个持续向下的趋势。

桶油成本下降的主要原因来自于公司作业费用和折旧、折耗及摊销费用的持续降低。

成本不用过度担心,虽有波动但不会是太大的波动。

第三是销售价格:

这个是波动比较大的,销售价格主要受到国际油价的影响。

我们看到营收和业绩下降的2020年,2023年核心就是石油的平均实现价格降低。

今年前三季度,公司石油均价79.03美元/桶,第三季度出售均价76.41美元/桶

下图为中海油天然气以及石油平均实现价格:

销售价格基本和布伦特原油价格趋同。

布伦特原油2023年均价为82.2美元/桶,同比下降17.0%。中海油平均实现油价为77.96美元/桶, 同比下降约19.3% 。

今年前三季度,布伦特原油期货均价为 81.82 美元/桶,公司石油均价79.03美元/桶。

油价对于中海油是一个比较大的变量,因为影响国际油价的因素很多,宏观经济、地缘政治、国际因素等等。

中海油基本的大逻辑,油价高受益,油价低受一定的影响。

如果希望业绩持续优秀,需要产量能保持提升,成本能进一步下降,销售价格基本能保持在高位。

这其中,产能和成本基本没啥风险,是稳定的状态,销售价格比较难掌控。

所以说能不能买中海油,其实要考虑的核心就是未来如果油价降低带来影响,自己能否接受。如果较坏的情况当前股价你依然能接受,那么他就是值得投资的。

下面这个估算,之前写中海油分析文章的时候写过,为了文章完整性,就再重复一遍,看过的朋友可以直接跳过。

我们看一下中海油近几年的石油液体实现价格,2022年最优96美元/桶,2020年最差40.96美元/每桶,其他几年均价70美元/每桶。

2020年是个比较特殊的一年,其他年份中2019年最差实现销售价格为63.34美元/桶。

那我们就按65美元/桶做个预估。

中海油是一家比较热门的企业,网上也有很多大神的详细算法。

作为学渣,我想了个比较简单的预估方法。

以2019年实现油价63.34美元时26%的净利率来简单估算。

当然这几年中海油的开采成本还有一些下降,大致估算一下咱就不细究了。

那我们假设2025年石油销售回落到65美元/桶,简单估算一下中海油的利润。

中海油的石油销量差不多有每年7%左右的增长,2024上半年增长了10%,我们就按2024年增长7%来算,全年销量是550百万桶。2025年在此基础上再增加7%的话,就是590百万桶左右。

按65美元的实现价格算,收入是383.5亿美元,转换为人民币这部分收入是2700亿左右的人民币。

天然气的收入,基本上是比较稳定的,2023年增长了8%,今年上半年增长了接近10%。我们就按2024年增长8%,2025年不增长算。这部分收入接近500亿人民币。

中海油的收入中还有一些贸易收入2023年是790亿,其他业务2023年接近100亿,这俩算个2025年1000亿。

那么2025年的收入合计,石油液体收入2700亿,天然气收入500亿,贸易+其他1000亿=4200亿营业收入,按2019年的净利率算,差不多也有1100亿人民币,1200亿港元的净利润。

以上基本是基于油价65美元每桶的情况的业绩假设。

截止2024年10月28日中海油市值8888亿港元,这个假设的话对应是7.4PE,还有6%左右的股息。

10月初我说,如果能有以按65美元的石油销售价格预估,也只有5、6PE的机会比较好,也就是7000亿左右的市值。当前8000多亿虽然还有一些距离,但是作为逐步买入的我,也是可以接受的。

主要是之前减仓了部分企业,手里也正好有现金,相比拿着现金,至少中海油还有一份股息收入。

今早开盘18.7港元买了占总仓位3%的中国海洋石油。

当然有些朋友问,油价是不是还有更低的时候?。

这个肯定会发生。

比如2020年实现价格就只有40美元/每桶。

那为啥不等油价跌了再买?

因为我预测不了。

油价的影响因素太多了

如宏观经济状况、 OPEC 及主要石油输出国的石油政策,与主要产油国相关的地缘政治、经济状况和行动、其他能源的价格和可获取性、自然灾害、天气条件和全球性重大突发公共卫生事件等都会影响石油价格。

虽然油价肯定会有低的时候,但是只要你不认为未来石油被淘汰,他自然不会一直在低位。那么如果油价下行,一两年的不好,对于我这种仓位很轻的人来说,反而有了布局的机会。

过去20年布伦特油价平均75美元/桶,有远高于平均值的时候,也有远低于平均值的时候,以长期均价看公司的赚钱能力足够。

换一个说法,你按一年周期看,有时石油价格低,有时石油价格高,会觉得波动很大,你按长期的周期看,完全可以按这个平均值去计算利润,看看当前估值是否值得买入。

当前买入,未来无非三种可能。

石油价格保持当前区间,稳定吃股息,以及因为产量增长带来企业利润的增长

石油价格上涨,企业更获益,我也有一些持仓、没有完全踏空

石油价格下跌,如果出现暂时恐慌,油价大幅下跌带动股价下跌,我只买了3%,,反而我有了更好布局的机会。

真的有油价持续下跌,以一两年去慢慢布局一家企业,我能接受,所以我买了一些。

投资上有人看说一两年,甚至两三年逐步去布局一家企业,可能会觉得,不可理喻。

但换个思路,去创业和朋友合开一家店,一两年甚至两三年才收回成本慢慢赚钱也是常有的事。

只是很多人到了投资上耐心就大幅下降了,因为觉得就该快,但实际上我们买股票也是入股了一家企业。

站在长期更多获益的角度,我反而希望短期油价下跌出现,

投资除了选到优秀企业,还需要和自己人性的抗争,你的体系能契合自己的性格,你就能更心平气和的面对这件事,对于我来说这个方案无论涨跌,我都会很舒服的面对。

除了石油,天然气也是中海油的另一个增长点。

目前国内大约40%的天然气需要进口,相比进口天然气的各种成本,中海油本身就在消费地周边成本更低,利润也更大。且中期业绩发布会上表示未来天然气产量还会持续增加。

基于篇幅原因,这个咱们后面单独开一篇详聊。

当然还是提个醒,

1、我只买了3%的持仓,不同体系要有不同的思考,我能接受未来下跌30%慢慢区布局,比如格力我之前是40元左右买的,最低他甚至跌到30以下,但是边跌边买,分红再投,成本慢慢也下降了,今年也获得了不错的收益。

我这个思路可以成型是因为很多企业建仓初期我买的仓位不大,一个是刚接触一家企业怕自己思维有漏洞,另一方面我也喜欢逐步下跌慢慢买入。但是有的朋友一看我买了,直接买了很大的仓位,可能就会被动。

任何买入的前提,一定是想好未来股价下跌以及看错,如何应对。

2、我是抱着很长周期去慢慢布局的态度去买的,石油的价格确实是一个很难掌控的事情,影响的因素很多,油价下跌,企业业绩一两年表现极差,股价持续下跌是很有可能的事。如果不是以较长周期考虑这笔持仓,短期波动还是有较大风险的。

3、涨幅已经不小,从2022年初至今已经涨了2倍,有的朋友会在意这个方面。

4、我对中海油的观察和学习的时间还不长,自己也在学习中,所以请谨慎参考。好在中海油是一家热门企业,相关文章和资料都不少,最近财报、研报、文章也看了不少,学到了不少知识。

怎么说呢,这点持仓就算最终没赚到什么钱,拓展了知识和能力圈,这不比花钱去报个什么8888元财务自由课,19999元开盘抓涨停划算。

有读者问我,最近怎么频频建仓新企业,其实绝大部分的仓位并没怎么动,就那10%左右的仓位做了一些调仓。

我是适度分散体系,当一些持仓大幅上涨赔率下降,我会降低一些仓位而不是越涨越买,当降低了仓位有了闲钱,我需要去试着发现一些新企业。

有些时候我期初买一点,也是为了逼迫自己去学习知识,不想以坚守能力圈为由,让自己偷懒。

尤其在今年收益还可以的情况下,能承受一些摩擦成本我就更想去多拓展一下,有一句谚语叫晴带雨伞,饱带干粮,不能因为当下舒服就忘记了对未来的准备。

作为想让股市伴随自己一生的投资人,我必须要逼迫自己多去拓展和学习。

当然,每个人性格、风险偏好,持有的资金量都不一样,所以想法也会不一样。我分享实盘只是为了保持真实,站在真实思考的角度去分享,不是说别人也要这么做。

最终我们都要找到一套适合自己性格、风险偏好和资金大小的体系。

聊到能力圈简单聊聊看法。

今年新建仓了两家和消费关系不大的企业,一个是港交所,一个是中海油,之前也写了很多聊企业的文章,也有问黑白你是不是不坚守能力圈了。

我说说我的看法,坚守能力圈肯定是重要的。

但是我们不能本末倒置了,坚守能力圈,是在不擅长一个领域的时候不要去盲目投资,但是不能因此放弃去研究和学习新企业,就像巴菲特每天读财报,不代表他每天读的企业都要去买。

坚守能力圈几个字,很多时候这反而成了我们偷懒的借口。

就像一个体操运动员,不掌握新动作之前,不能在比赛中去做,不代表你平时也不需要练新动作。

业余时间多看看企业我认为总是没错的,看的商业模式多了,对商业模式理解的也就更透彻了,即便还是聚焦以前的企业,你的思维可能也会更广阔一些。

我们可以看了不去买,但是不能为了不买而不去看。

有些企业看了就看了,我没什么兴趣,有些企业可能看了初步有兴趣我会买一点观察仓,在此期间难免犯错,但是小仓位犯一些错,我就把他当做成长的学费。去做,遇见问题解决问题,才能成长。

@今日话题

$中国海洋石油(00883)$ $中国海油(SH600938)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP