(原标题:中远海控目前的价值是不是被极度低估呢?)

$中远海控(SH601919)$ $中远海控(01919)$ $中国海洋石油(00883)$

虽说都是周期股,但是中远海控跟中国海油还是不一样的公司,我还没有很系统看过两家的基本面,但就海控来说,他的业务模式和范围曾经发生了重大的资本重组,跟海油数十年如一日的卖油还是有些不同点,今天就看看海控的业务变化和具体的价值如何。

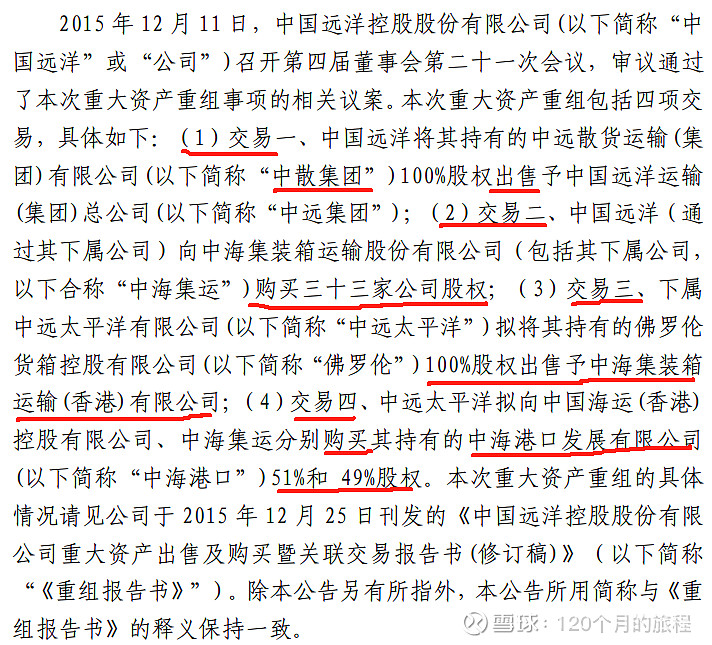

中远海控在2016年之前叫中国远洋,曾经也是大牛股一个,但是也经历过生死,2012年和2013年被两次ST,其中在2016年进行重大资本重组,具体就是下面4个:

从此之后,中国远洋正式更名,同时业务名称由原来的5个子项也变成了2个单项,所以,我们重点关注2016年之后的海控业务发展是合适的,之前的海控就不看那么多了。

重组之后,最近一次增发是2019年增发股票20.43亿股,募集资金77亿元,增发价格为3.78元,增发用途是购买20条船。目前总股本159亿股,其中A股为127亿股,H股为32亿股,A股股份是H股的4倍左右。

主要业务的结果目前是这样的:

2017年之后,新的海控公司是重新分类了业务范围,暂且抛开年报和财务报表,从上面数据上推论一些东西,得出一些基本的概念。

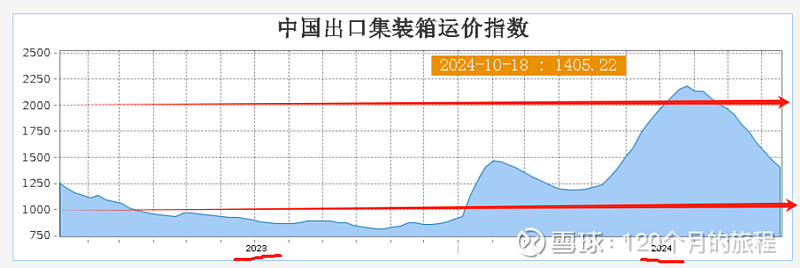

1、7.5年过去了,海控报表上再也没有出现了亏损,最低运价指数是818点,这可能是个景气周期,毕竟上次下行周期也是走了8年(2008-2016),这就再等等看看。

业务营收跟指数相关系数较大,但是业务量成长性还是有一些的,同时净利率上升较快,我们预估下次指数到800点的时候,海控能大概率还在盈利线上,但是到700点,600点呢。

码头业务增长率高于集装箱航运业务,下一个下行周期不知道什么时候到来,属于黑箱状态,任何乐观或者悲观的预期都大概率不正确,如果碰巧正确,那也是猴子扔飞镖。

推演到极限,二十年后的海控依旧存在,业务大概率还是建设港口和集装箱经营,符合价值投资标的活得久的选择。

1、航运的国际份额和竞争特点

这点实在是难,感觉学不会,需要学习的东西太多,具体脉络应该是先把国际上的巨头来一遍,然后再把各家的份额和竞争优势来一遍,然后再学习一下世界海运的3大联盟及其特点,还有联盟对价格的影响趋势及其解散再重组的影响,然后就是关于中远海控自身的发展和地位,得出预测结果,这个对于我来说,太难了,弃之。

有人说2021年之后的海控才是真的海控,这句话我不认可,我认为2017年之后的海控和目前的海控是一脉相承,这都是海控的基本面,但是2017年之前的报表就不太具备参考价值了。

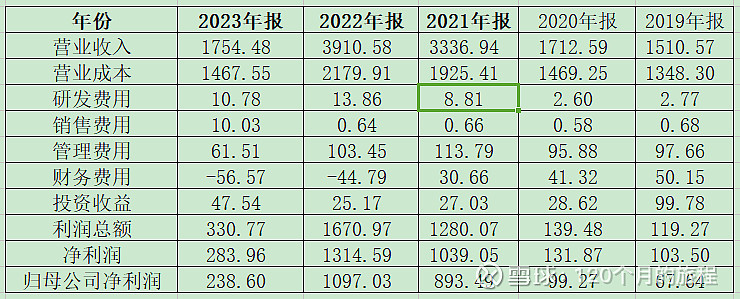

很多人看见这个报表都感觉不错,账上1800多亿的现金,该是多么土豪的公司啊,从这张表看,确实不错,724亿元的投资类资产,其中长期股权投资为668亿元(主要是一些港口的投资),剩下一些其他的投资资产,2023年产生了大约47亿元的投资收益,收益率大约在6.5%,感觉还不错。在建工程为193亿元,主要是再造的船和码头。固定资产1100亿元,主要也是船(1051亿),集装箱(269亿元)和码头。商誉61亿元,主要是2018年收购东方海外带来的。资产端也就是这些,不细看了。

其中产生折旧费用为71亿元,约为固定资产的6.4%。无形资产摊销为4.5亿元,约为无形资产的6%。合计折旧加摊销为75.5亿元。

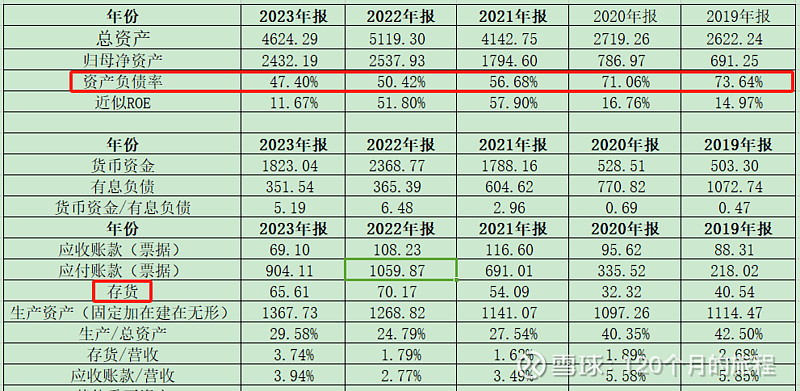

负债端,长期借款327亿元,从2019年的795亿元降到了目前的327亿元,降幅不小,也造成了负债率的大幅下降。租赁负债318亿元。其他负债的363亿元主要为一年期非流动负债186亿元和递延所得税负债172亿元,再就是应付账款903亿元,总体来说,有息负债规模还可以,真实的资产负债率更低。

上面是公司近五年的资产负债情况,最明显的情况就是净资产增加明显,资产负债率显著降低,这对于周期波动明显的海运行业,加强了对波动风险的抗衡,应付账款大幅增加,其他的数据都比较正常。存货主要是一些油料,这玩意是航运必不可少的。

综合来看,资产负债表在变好,资产大大的增加,负债慢慢的变少,这主要得益于近三年航运价格的高位,公司也实在的赚了一波钱,给股东也分红还不错,这个时候不要谈价值,因为这种周期高点不可能不会回落,只有落下去了才知道裸泳的池子有多深。

通过上表可以知道,公司每年的资本开支都在100亿元左右,其中年报中有这些说明:

一共批准预算需要花钱844亿元,目前已经支出了431亿元,还有大约410亿元需要支出,这个是公司资本开支的大头,也是未来的刚性支出,其实碰见了海运的大年来看,这些钱都是小钱,完全可以不影响他的分红和公司的内在价值。

公司产生的准自由现金流受海运周期的波动影响,起伏较大,净利润超过150亿元的时候,净现金流才可能为正值,而海运周期受多方面影响,预测不是太容易,这就要求我们对他要多留安全边际。

2、营业效率分析

公司的毛利率受周期影响波动巨大,一般在10%-50%之间,其中营业成本基本比较固定,并不会随着营业收入的剧增而剧增,也不会随着营业收入的剧烈减少而减少。

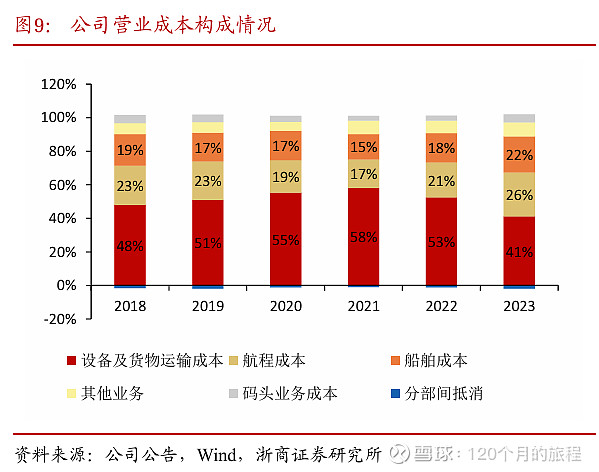

2.1、营业成本

占比最高的有3项,分别为设备及货物运输成本,航程成本和船舶成本,其中第一项最大,属于码头集装箱装卸货物产生的相关费用,航程成本是中间发生的成本,船舶成本则是货物传送的载体,也就这三项费用是比较固定的成本,收的价格高低对这三项成本基本上影响不大,码头是相对固定的,路线是相对固定的,船型也基本是固定的,不同的只是少部分,大部分都是相对固定成本。

2.2其他费用

其中研发,销售和管理费用都不太多,基本上忽略不计,管理费用中61.5亿元,这个费用不少,是个箩筐,看了一眼,啥也不说了,就这样吧。财务收益56亿元(大约为定期3%的收益率),投资收益47亿元,这些也还不错,加起来也100多亿了。

上述费用没啥可以说的,也基本上看不懂都哪些,就是看懂了也无法干预或者无法预测明年这些费用如何变化,属于黑匣子系列。这些一揽子费用大约为82亿元,加上财务收入56亿元加上投资收益47亿元,这个期间费用还能有结余,不错,这叫自己圆自己,多少随意吧。如果是去年这种豪横的年份,那么就不够了,以前看过去,都不够,以后如果账上还是这么多钱的话,那么就差不多够了。所得税费用率为15%,大约47亿元。

总结一下,海控是个基本盘子非常好的企业,除了成本之外,其他费用基本上属于不可预测的范畴,不过大概有个范围框框,大部分年份,毛利率基本上就是净利率差不多,海控的投资收益有两块,一个就是账上现金产生的收益,一个就是公司投资港口股票产生的收益,这两块收益一般的年份都不少,基本上涵盖了费用的支出,但是就怕危机年份运费不佳的情况下这个投资收益也不会好看,那就叫做雪上加霜。

3、自由现金流

我现在看公司一般看净利润,重点看自由现金流,2023年,公司的净利润为283亿元,经营现金流活动净额为226亿元,资本开支为153亿元,公司的经营净现金流小于净利润57亿元,其中主要是一些不产生现金流动的项目的调整,最终公司的近似自由现金流为73亿元。本公司的报表略显复杂,主要是有以下几种科目需要调整,我看复杂的报表就看不明白,抓大放小,就不看了。

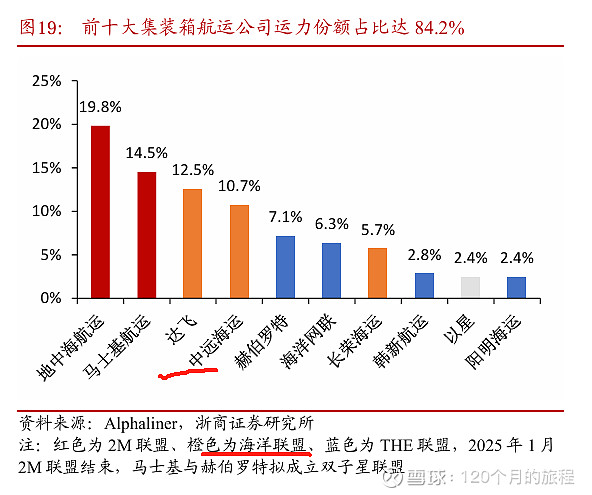

该公司的营业效率一般,但公司的业务比较不错,虽然说是强周期行业,但就这两年来看,赚钱效应明显,竞争优势在国内是无敌的,主要竞争对手都在国外,如下表所示:

目前海控占比份额为10.7%,与我国不断增长的贸易势头不相匹配,后续我认为会大概率继续上升,一直到能与我们的国力和地位相匹配,这就是投资海控最大的逻辑,至于这个份额是15%还是50%,就靠海控的员工们继续加油了,我在一旁鼓掌助威,至于投资收益,还是要算一下才能决定是否要投入的。

结论:该公司属于确定性一般,跟海油、神华和牧原等类似的强周期性,赚钱的时候很能赚钱,赔钱的时候也是很能赔钱,比长电和京沪高铁的稳定性还是差个层次,这也从股票的正常估值就能看出来了,无论是PB、PE还是股息率,都是该高的高,该低的低,如果我们算不出来估值到底多少是低多少是高,还是要谨慎一点。

当然海油神华海控等股票上能赚大钱的人大有人在,京沪高铁和长电上也不一定每个人都能赚钱,买的点好之后拿的住才可能赚钱。

2024年10月底的中国海油投资价值和买卖点分析

漫谈京沪高铁的投资价值和分析思路(发表版)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP