(原标题:中美贸易额近6年数据,贸易战之后不降反升的原因分析)

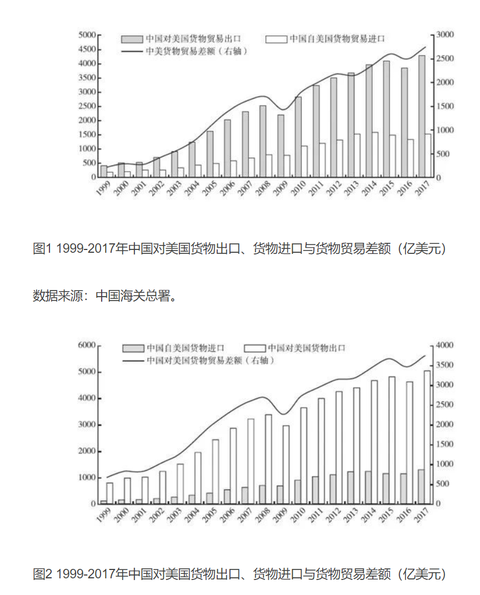

中美贸易额2018年后略有波动,贸易顺差变化在1000亿美元左右。

2019年是近几年中美贸易最差的一年,我们对美贸易顺差也有2万多亿人民币。

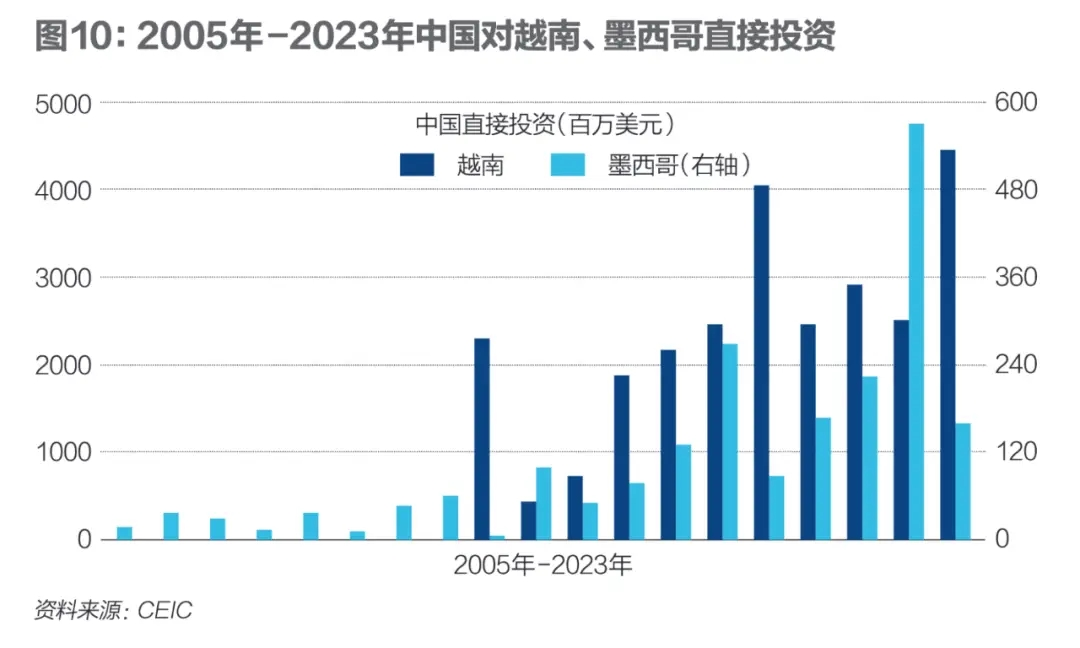

而且是在对其他转口目的地贸易顺差大幅增长的情况下,对美贸易顺差转换成对越对墨的贸易顺差。

中美贸易额在近6年中不降反升的原因可以总结为以下几点:

中国产品的比较优势:中国产品的竞争力和高质量吸引了美国消费者,他们希望购买价格相对较低的商品。尽管美国政府对中国产品加征了高额关税,但中国在其他市场的需求强劲增长弥补了这一损失。

供应链调整:中美贸易战期间,许多美国企业开始转向中国以外的地区采购商品,但中国仍然是美国市场上最大的商品供应国之一。中美供应链联系没有减弱,只是多拐了几个弯。

贸易关系的重新构建:中美贸易战让不少贸易关系进行重新构建,虽然美国再次祭出关税这招,只会重新扰乱供应链,但双方巨大的商品互补激发贸易动力。几年下来,中美的贸易额又慢慢上来了。

技术创新和产品质量提升:中国的技术创新和产品质量提升使其在国际市场上更具竞争力,这进一步推动了中国对美国的出口额达到新高。

贸易战期间的适应和创新:尽管贸易战对两国经济带来了一定的负面影响,但它同时也激发了双方在贸易领域的创新和适应能力。两国企业通过调整产品和市场策略,寻找新的合作机会,以应对贸易战带来的挑战。

全球价值链的复杂性:作为“世界工厂”,中国总是直接或间接地与世界各国的最终需求联系在一起。全球价值链已经演化成为一个复杂的体系,这使得中美贸易额难以因为贸易战而大幅下降。

间接联系的稳定和增强:从增加值数据来看,中国的占比并没有下降。比如美国从越南进口产品,但越南的出口额中包含很多中国的增加值,因为它出口到美国的产品包含了从中国进口的中间品,或者是中国企业在越南投资生产的。

中美贸易额2017年之前逐年增加。

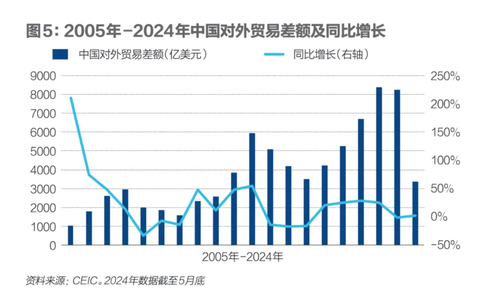

中国对外贸易顺差近几年逐年扩大。

总的来说,中国贸易进出口总额近几年年增长,贸易顺差从四五千亿美元,增长到22、23年的七八千亿美元。

今年前三季度贸易顺差还创下了历史同期最高水平的记录。

进出口总值:2024年前三季度超过32万亿元,创历史新高。

出口规模:18.62万亿元,同比增长6.2%。

进口规模:13.71万亿元,同比增长4.1%。

贸易顺差:4.91万亿元,创同期历史新高。

产业竞争力提升:中国企业及出口产品具有竞争优势和韧性。

全球经济企稳:外需回暖,对新兴市场和发达国家出口增长。

大宗商品价格下跌:拉低进口值,影响贸易顺差规模。

人民币兑美元:总体平稳,贬值幅度小于其他主要经济体货币。

欧元与日元:贬值幅度超过人民币,影响贸易平衡。

传统劳动密集型产品:出口增长2.8%。

机电产品:出口增长8%,占出口总值59.3%。

高端装备出口:增长43.4%。

集成电路、汽车、家用电器:出口分别增长22%、22.5%、15.5%。

民营企业:进出口17.78万亿元,增长9.4%,占外贸总值55%。

国有企业:出口4.9万亿元,增长0.1%。

经常项目顺差:控制在GDP的4%以内,处于合理区间。

服务贸易逆差:存在29年,但今年前三季度逆差呈现收敛趋势。

资本项目逆差:国内金融市场开放,外资流入增加。

对外直接投资:增长14.3%,增强国际收支平衡。

货物贸易顺差减少:但不会短期消失,对国际收支平衡至关重要。

出口优势:国内企业转型升级,数字贸易、跨境电商等新出口形式出现。

英国、美国、德国、日本:历史上长期保持贸易顺差。

中国贸易顺差:至今不满29年,仍有较长的辉煌之路。

$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP