(原标题:A股石锤并购全梳理 :目前每家公司买的资产如何,还有哪些标的有套利空间?)

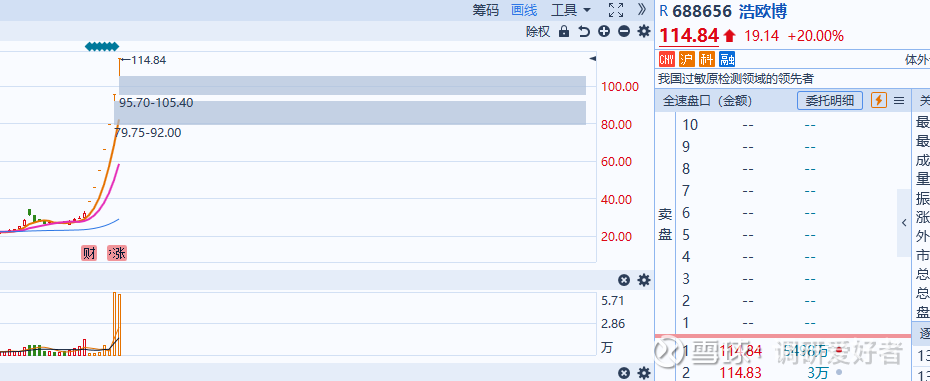

再次提醒,并购重组目前已经是市场最明确,且顺利穿越的主线了,过去IPO超发滥发的果,最优的解决方案就是通过重组并购解决,散户/机构股东都受益,优秀资产的老板顺利实现上市,浩欧博变更实控人后7连板后停板,基本也证明了并购重组题材在当前市场的热度,重组并购必定是市场无法避开的beta。

重组并购限制放开至今,A股已经有几起较为明星的并购了,不乏蛇吞象、置换、注入优秀资产等,也已经有大量的公司实现了暴涨,但行情走到现在市场上好像还没有人把所有标的整理一遍,看看这些公司整体的情况。这周刚好有空,把目前市场上已经开启重组并购的企业都整理一遍,

另外会把我的EXCEL模型发给各位老师,方便大家根据自己的思路去调整。

目前并购重组标的可以分为三大类:

(1)已经公告注入资产

(2)潜在注入资产(同一实控人名下有优秀资产)

(3)控制权变更,潜在注入资产的

本贴主要研究已经公告确定注入资产的标的,其他类目后面找时间再开帖子梳理

前提假设

目前市场上除了一些规模不大的标的,所有蛇吞象并购均假设为70%发行股份+30%发行现金(收购的资产规模小,估值体系高,有全现金收购操作可能性的会单独说明),募集配套资金为发行股份的80%,价格为合理股价附近。

对并购重组来说,由于收购的资产价格相较于二级市场有较大程度的折价,所以现金收购越多,实际上越利好公司股价与市值。

由于工作量比较大,本次仅梳理了双成药业、富乐德、光智科技、远达环保、阳谷华泰、至正股份、中航电测等标的,有其他需求的老师欢迎留言,后面会找时间一个一个补上。【松发股份呼声也挺大,但这个标的方案目前比较多,且业务梳理也比较复杂,后面单开一个帖子拆】

另外:由于有的行业我不是太了解,欢迎评论区或者私信交流讨论具体每个标的应该怎么估值,怎么给预期~目前我还没整理的重组并购标的,如果有老师能发我梳理的比较清晰的,有大包包!

双成药业(收购公告至今上涨543.93%)

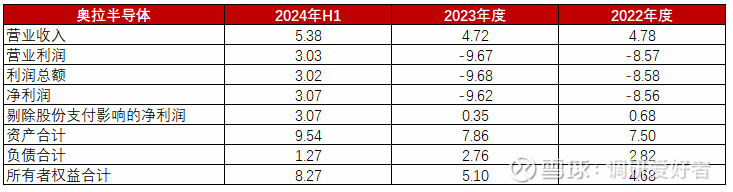

发行股份及支付现金收购奥拉股份100%股权,发行价为3.86元/股,募集配套资金不超过发行股份购买资产价格的100%,且拟发行的股份数量不超过重组前公司总股本的30%。奥拉股份主要从事模拟芯片及数模混合芯片的研发、设计和销售业务。成立以来,奥拉股份致力于成为领先的平台型模拟集成电路设计企业。目前,奥拉股份产品线包含时钟芯片、电源管理芯片、传感器芯片、射频芯片四大类。此外,奥拉股份还对外提供半导体IP授权服务,2023年12月签下一个2.7亿美金的IP授权大单,给公司带来了较厚的利润(IP授权业务比较难持续创造现金流)。

奥拉半导体预计2024年全年利润在6-7亿左右,2025年还有1亿美金的IP授权进账,预计利润应该在4-5亿左右,如果采用PE/PS的估值法去估值,涉及到后续业绩承诺的问题,实际上是不好估的,大概率最终的收购方案会按PB进账,按1x PB收购,由于该资产预案中已经隐含100%现金收购可能,且王总在双成药业中持股比例超过50%,降低发股比例,尽可能提高现金比例,让投过股权的投资人带现金离场是可能的方案【一般一级市场常规操作,给进场的国资保本,能退出已经很好了,目前小非的股权在13%+,考虑到融资轮次问题,8.27亿基本够还投资人的钱了,操作上大概率是给投资人股东优先清算,王总实现资产的注入】。

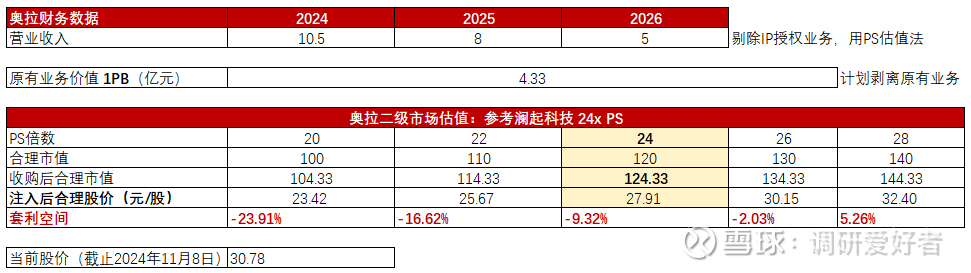

假设通过募集配套资金实现全现金收购,公司预计增发股本为3447万股,收购后股本为4.45亿股,当前股价对应市值为133.64亿(当然也可能存在发股收购的方案,欢迎下载模型自己调整看看空间)。

在业务对标上,公司目前是中国时钟芯片的行业龙头,可以参考另一个类似龙头澜起科技的业务来给估值,目前澜起科技是24x PS,剔除IP授权后,公司的营收预计在5-6亿/年,120亿,基本也跟公司在一级市场的估值接近,整体算下来在全现金收购资产的情况下,注入后的合理市值在124.33亿,合理股价在27.91元/股,不过本身公司作为重组并购启动的第一股,在本轮行情中是应该享有一些溢价的,类似光智科技之前的表现【不过如果是发股收购,基本只有向下的空间了,不建议非龙头和情绪流的选手参与】。

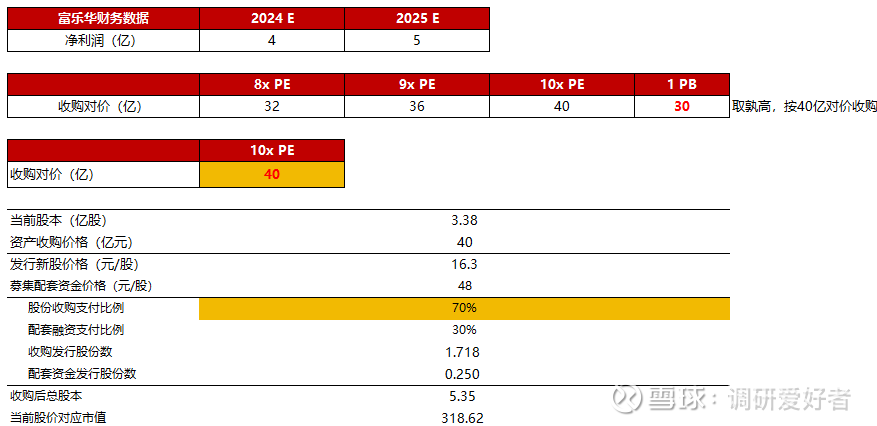

富乐德(收购公告至今上涨185.72%)

发行股份及可转换债券收购富乐华100%股权,富乐华主营业务为功率半导体覆铜陶瓷载板的研发、设计、生产与销售。

富乐华及前身上海申和覆铜陶瓷载板事业部自成立以来始终专注于覆铜陶瓷载板产品领域,已拥有二十多年的研发、生产经验。富乐华自主掌握多种覆铜陶瓷载板的先进制造工艺,是国内外少数实现全流程自制的覆铜陶瓷载板生产商,位于行业领先地位。

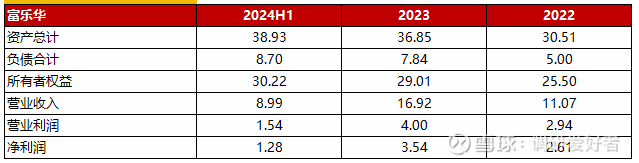

2022 年、2023 年及 2024 年 1-6 月的营业收入分别为 11.07 亿元、16.92 亿元及 8.99 亿元,净利润分别达 2.61亿元、3.54亿元和1.28亿元,收入增速显著,结合今年下半年芯片行业业绩普遍高增速,保守估计24年全年收入19亿+;资产为38.93亿元,净资产为30.22亿元。

假设公司发行70%股份+30%现金收购方案,公司预计增发股本为1.967亿股,收购后股本为5.35亿股,当前股价对应市值为318.62亿。

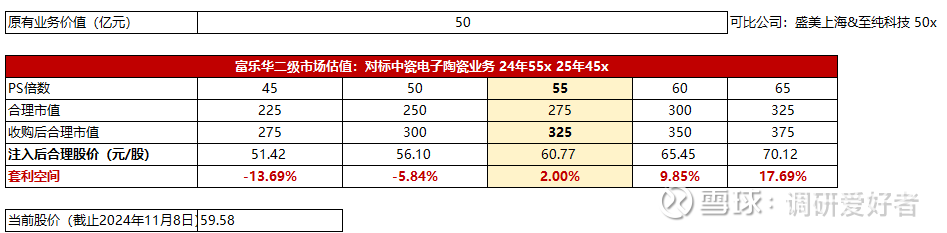

在业务对标上,可以参考中瓷电子陶瓷业务的业务来给估值,目前是55x PE,预计24年富乐华的利润在4亿,25年5亿,富乐德本身业务对标盛美和至纯科技可以给到50亿。注入后合理市值为325亿,对应合理股价为60.77元/股,对应还有2%空间,另外如果走全现金发股收购,合理股价还有29.47%空间,考虑到这个并购金额规模较大,全现金收购的概率较低。

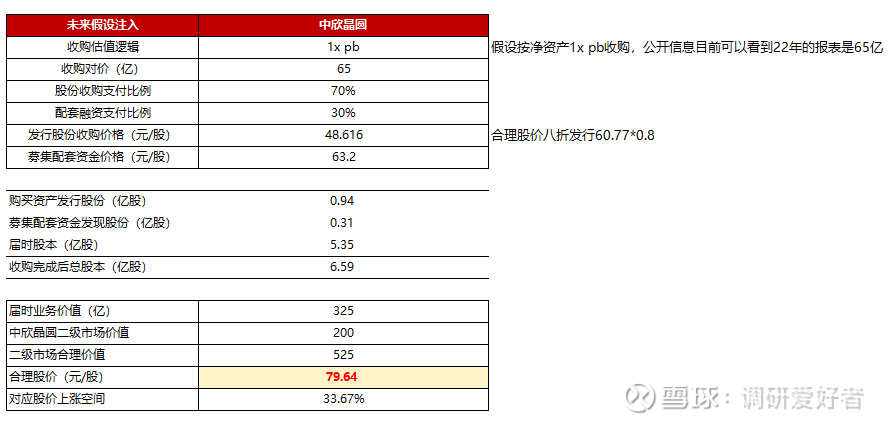

富乐德实控人目前名下还有中欣晶圆(估值可能超过200亿)、盾源聚芯(估值超50亿),目前实控人尚未承诺完全注入,如果考虑这些资产的注入,空间可以往上再打,目前可以假设1x PB估值注入中欣晶圆,公开数据报表为65亿净资产,注入按照70%发行股份,30%靠募集配套资金,那么公司合理股价向上空间还有33.67%。

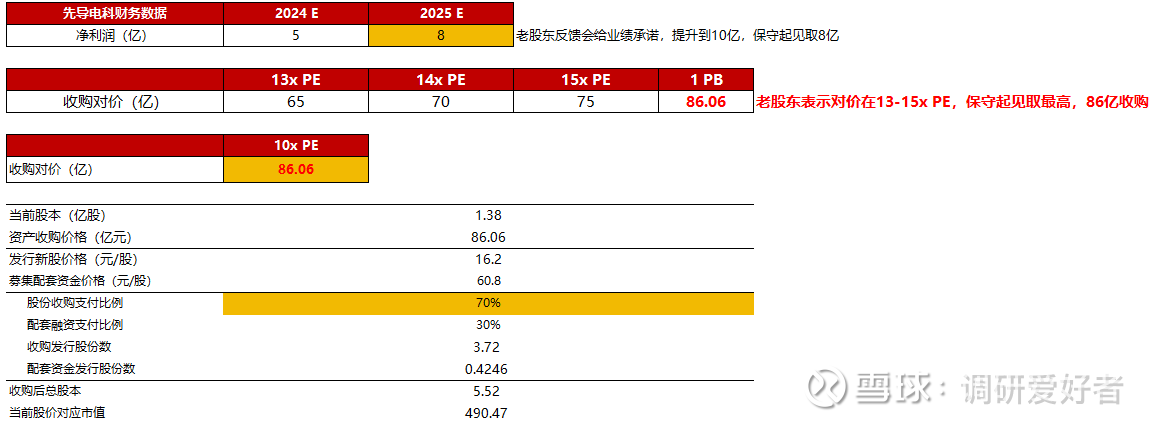

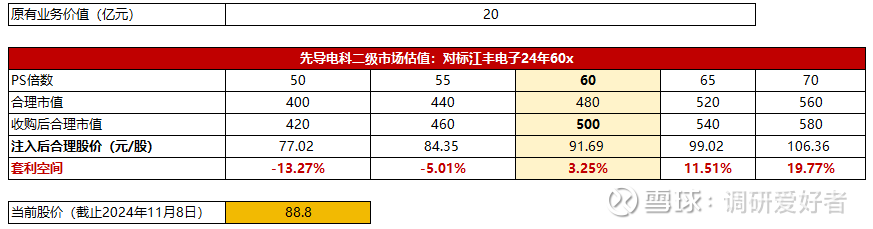

光智科技(收购公告至今上涨289.82%)

10月13日晚间,光智科技披露重大资产重组预案,公司拟通过发行股份及支付现金方式,购买先导稀材、中金佳泰等先导电子科技股份有限公司(简称“先导电科”)全体55名股东合计持有的先导电科100%股份,同时拟向不超过35名特定投资者发行股票募集配套资金。

先导电科致力于先进PVD溅射靶材和蒸镀材料的研发、生产和销售,同时也包括高纯稀散金属及化合物的回收提纯、制备和销售,是业内少有的占据原材料提纯、产品生产以及回收复用等全产业环节,并实现供应链自主可控的先进膜材料研发生产企业。2019年至2022年间,先导电科在全球ITO靶材市场的占有率快速提升至全球第一。这个溅射靶材主要可以用在光伏 、显示面板、半导体等行业,公司产品已经进入京东方,华星光电等头部企业。对标的上市公司为二级市场的江丰电子(溅射靶材全球第二)。

之前写过一个帖子,但没有考虑募集配套资金问题,本次把配套资金募集收购纳入。

假设公司发行70%股份+30%现金收购方案,公司预计增发股本为4.14亿股,收购后股本为5.52亿股,当前股价对应市值为490.47亿。

假设对标江丰电子60x PE,目前合理股价为91.69,套利空间为3.25%,套利空间较小,状态跟富乐德比较像,主要是20cm标的整体涨幅较大,目前已经是4倍股了,很快就把预期打满了。

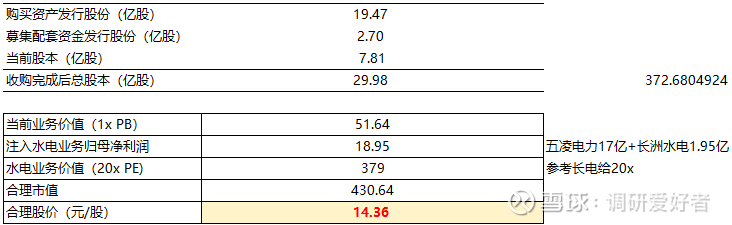

远达环保(收购公告至今上涨157.2%)

远达环保拟通过发行股份及支付现金的方式购买中国电力、湘投国际合计持有的五凌电力100%股权以及广西公司持有的长洲水电64.93%股权,并向不超过35名符合条件的特定投资者发行股份募集配套资金。【这个之前整理过了,老师们可以参考之前的帖子,这里不再赘述】,考虑到是国企的并购整合,假设为80%的发股+20%的现金收购(比前面的企业要保守一些)

网页链接{远达环保并购重组梳理:明牌千亿资产注入,下一个长江电力 }

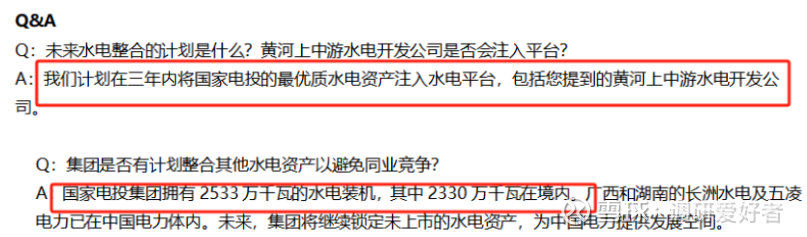

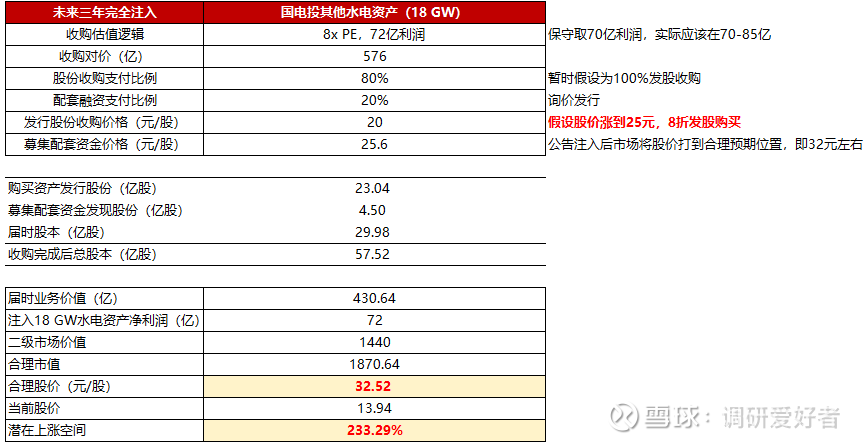

核心亮点是上市公司控股股东在公开的电话会议中明确表示会注入国电投旗下所有的水电资产,包括每年盈利在60-70亿的黄河水电(估值超过1200亿的资产,对标长江电力),目前整体估值还有一点空间。未来三年空间明确可计算,预期差相对较大,对应套利空间233.29%。

阳谷华泰(收购公告至今上涨44.16%,算上抢跑差不多103.5%)

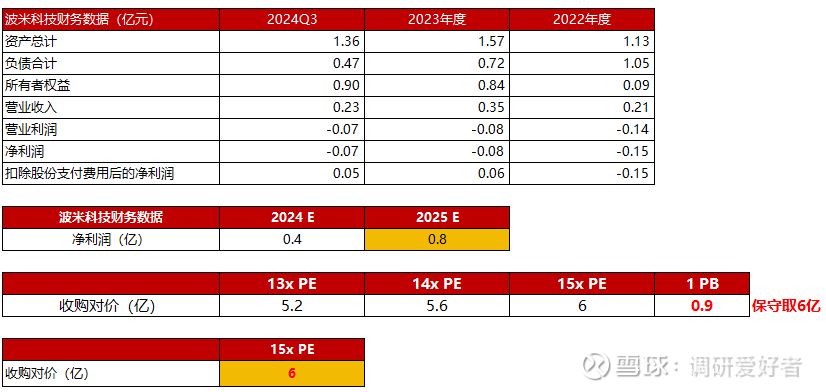

公司拟通过发行股份及支付现金方式,购买波米科技100%股份,并募集配套资金。发行股份价格确定为7.34元/股。

波米科技是一家成立超20年的企业,专注于聚酰亚胺(PI)材料的研发,是国家高新技术企业、“专精特新”企业。

公司是PSPI国内龙头企业,PSPI材料是半导体先进封装领域及液晶显示领域图层材料,是电子化学品中技术壁垒最高的材料之一。公司的光敏聚酰亚胺(PSPI)还应用于光刻胶,其分辨率可达亚微米级,与颜料或染料配合还可用于彩色滤光膜。

波米科技PSPI已经占领了国内市场约 15%份额;用于晶圆级封装的负胶产品在长电和盛合晶微已经实现批量供货。其中一款光敏性负胶产品,已在株洲时代新材完成了 60%的国产化替代,用于 IGBT(绝缘栅双极晶体管)。公司是海思、盛合微晶双料供应商,荣获海思“最佳技术突破奖”“最佳合作伙伴奖”。今年7月18日,被华为公司授奖,这是华为首次给解决卡脖子技术难题的材料供应商颁奖全国共4家,封装材料领域仅波米科技1家。

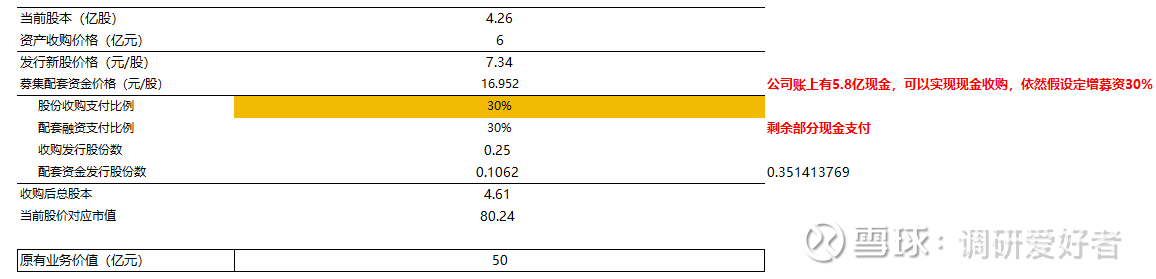

由于阳谷华泰账上有5.8亿现金,实际上是可以大比例做现金收购的,考虑到交易对手诉求,假设公司股份支付为30%,募集配套资金为30%,剩余部分由现金支付。公司需要增发3514万股,收购后预计总股本为4.61亿股,当前股价对应市值为80.24亿。

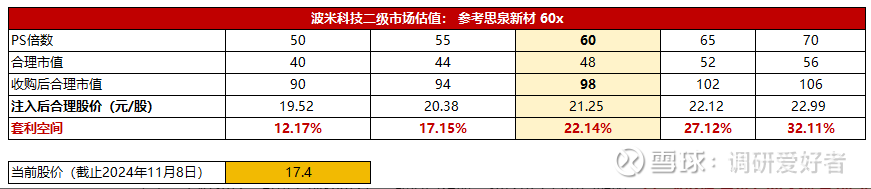

阳谷华泰原有业务市值在50亿左右(并购公告前),波米科技参考思泉新材给60x PE,实际在二级市场价值为48亿(目前也有观点表示下限40亿,可以看到100亿),取保守预期,48亿应该是没问题的,目前阳谷华泰仍有22.14%套利空间。这个票之前主要是被市场预判到了,在当时YY重组票行情中已经先涨了一波,消耗了一部分的空间。考虑到公司叠加了华为属性,依然值得关注。

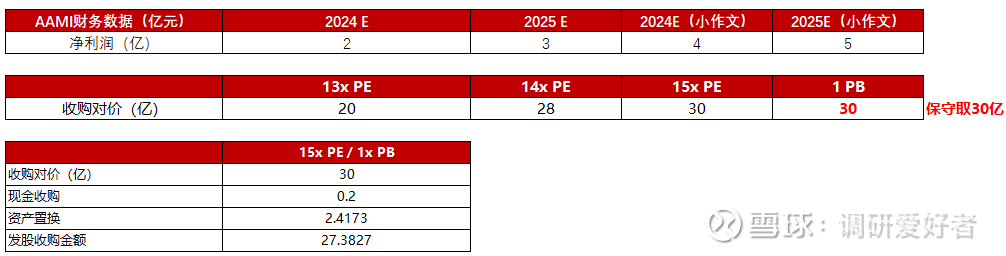

至正股份(收购公告至今上涨15.91%)

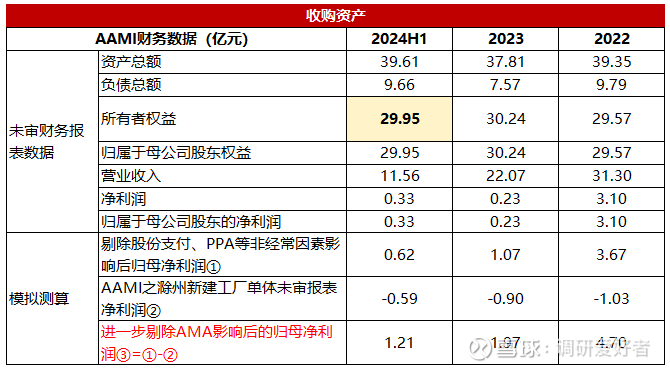

现金+发行股份收购AAMI股权,并募集配套资金。AAMI原本为港股上市公司ASMPT物料分布业务单位,主要是做引线框架,2020年拆分为独立公司,AAMI为全球前五的引线框架供应商。

整个收购交易分成境内和境外两个层面。【交易比较复杂】

在境内层面,主要是通过收购基金层面基金份额。上市公司拟通过重大资产置换、发行股份及支付现金的方式收购AAMI上层出资人持有的有关权益份额,包括嘉兴景曜、滁州智元2支基金中北京智路作为GP拥有的全部财产份额和相关权益,嘉兴景曜、滁州广泰2支基金之LP的全部财产份额和相关权益,以及滁州智合1.99%股权。具体如下:

(1)上市公司拟支付现金购买嘉兴景曜、滁州智元2支基金中北京智路作为GP拥有的全部财产份额和相关权益【占比较小,也匹配公司账上现金较少的情况】;

(2)上市公司拟发行股份购买嘉兴景曜中先进半导体、厚熙宸浩、陈永阳、马江涛作为LP拥有的全部财产份额和相关权益;

(3)上市公司拟以其持有的至正新材料100%股权作为置出资产,与先进半导体持有的嘉兴景曜之LP财产份额和相关权益的等值部分进行置换,针对置换差额部分,由上市公司以发行股份方式向先进半导体进行购买;

(4)上市公司拟发行股份购买滁州智元之LP滁州广泰中领先半导体、通富微电、海纳基石、海南博林、张燕、伍杰作为LP拥有的全部财产份额和相关权益;

(5)上市公司拟发行股份购买滁州智合中芯绣咨询持有的1.99%股权。

在境外层面,上市公司拟发行股份及支付现金收购ASMPT Holding持有的AAMI 49.00%股权,在上市公司取得AAMI控制权的同时,AAMI将支付现金回购香港智信持有的AAMI 12.49%股权。

本次交易涉及到发行股份+置换+现金,目前AAMI收购的对价在13-15x PE孰高和1X PB对比中,预计大概率为净资产收购,因此本次交易可以视为:

收购对价=AAMI净资产-至正新材料净资产-现金收购(GP份额,预计2000-3000万,公司账上现金也给得起)=27.38亿

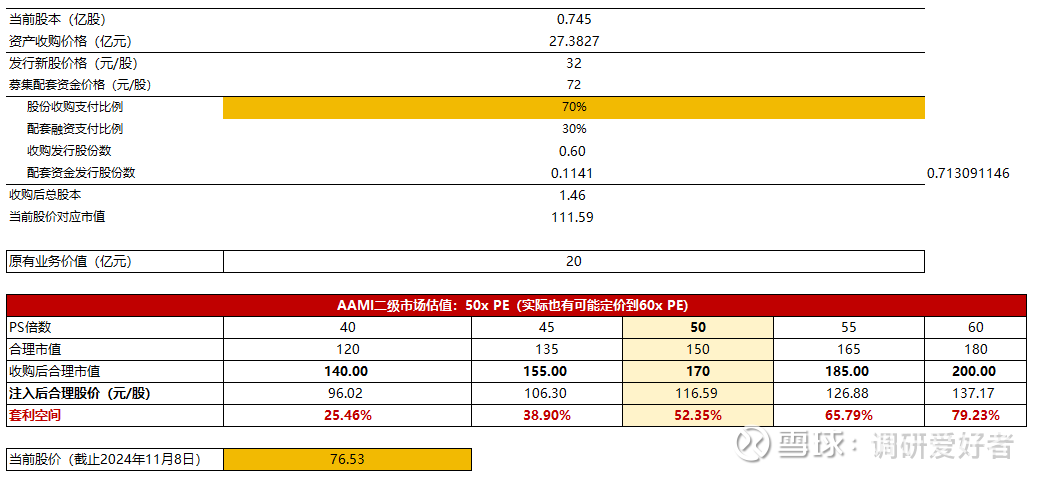

假设公司发行70%股份+30%现金收购方案,公司预计增发股本为7430.91万股,收购后股本为1.46亿股,当前股价对应市值为111.59亿。至正置换出业务后,基本就是壳价值了,目前壳价值相对稀缺,给个20亿差不多。

AAMI假设对标康强电子给到50x PE估值,目前合理股价预计为116.59,对应当前76.53仍有52.35%套利空间。

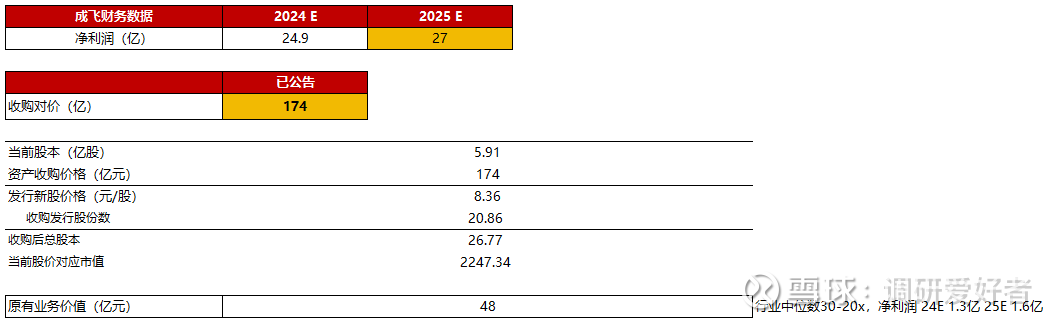

中航电测(收购公告至今上涨693.48%)

电测收购成飞资产是这两年比较大的收购案了,从公告至今已经是8倍股【本来在纠结还有没有必要写,但一想这是个优秀重组的案例,就一起加上了】,目前方案也已经完全确定,发行股份购买资产价格为8.36元/股,发行的股票数量总计为2,086,021,877股,即20.86亿股,发行后股本为26.77亿股,对应当前股价83.95元,市值为2247.34亿。

成飞就是很典型的低价注入,对上市公司股东友好的,在2023年净利润24.23亿的情况下,并购估值仅为7.18x PE,也侧面说明了国企的注入是真正意义上的给股东实惠的,股价的持续表现也好。

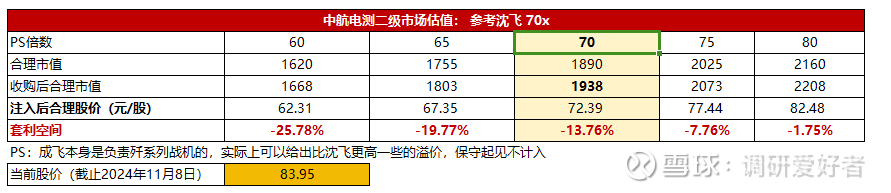

实际上如果按照沈飞给70x PE,目前估值角度的套利空间已经较小,不过成飞本身是负责过歼10以及歼20,而且出过枭龙战机,实际上资产质地可能略优于沈飞(虽然成飞是沈飞的儿子)。

按套利角度看,电测目前已经没有什么空间了,不过本身也因为已经是8倍股了,且公司的并购已经交易了2年了,市场如果还没抹平套利空间,本身市场可能也是失效的状态,中航电测的表现也证明了市场是会认可优秀的逻辑,持续买入实现股价走向合理的。

小结

推荐关注:远达环保(国企+明确承诺注入+空间大)、至正股份(涨幅小+套利空间大)、阳谷华泰(仍有套利空间)

【以上均不考虑市场情绪、股性、板块β、交易层面等因素】

另外,虽然目前大部分的重组并购票处于监管中,对大资金不友好,但也正是因为监管状态,才给市场充分的套利空间,否则大概率都是一步顶到位,牛市行情走到今天,目前市场上除了【鸡狗票/砸种票】已经没有所谓的低位了,找一个有明确套利空间,能睡得着觉的票,应该比每天愁买什么,天天跟着电风扇转快乐吧?

模型下载链接

【有道云笔记】重组并购EXCEL下载 网页链接

注:Excel文件中已经标注清晰哪些参数可以改,标黄的改了其他参数也会自动跟着变化,欢迎大家评论区讨论交流如何优化

$双成药业(SZ002693)$ $远达环保(SH600292)$ $富乐德(SZ301297)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP