(原标题:聊聊“茅台酒线上价格跌破2000元”)

电商百亿补贴,茅台酒线上价格跌破2000元/瓶!

例如,在淘宝、拼多多等平台上,53度500ml的海外版飞天茅台酒的价格为1983元/瓶,而且销售超过50万瓶以上(见下图):

必须得承认,在今年这样的经济和消费大环境下,$白酒(BK0088)$ 市场的动销确实遇到不小的困难和挑战。

就算强如$贵州茅台(SH600519)$ ,也很难,不只是线上,今年一整年,茅台线下的一批价,也是一波三折,整体持续向下的走势(见下图):

过去两年,茅台引以为傲的百亿系列酒大单品——茅台1935,在茅台三季报之前,价格就已经倒挂,一批价跌破计划内出厂价。

近期,又传闻茅台经销商资金链遇困,比如全国知名的老酒行「歌德盈香」,作为茅台主力经销商,拥有茅台酒年度销售配额100吨以上,此刻受困于资金需求之危,而为了纾困资金链危机,歌德盈香开始抛售囤积多年的茅台酒。

另有媒体报道,茅台香港某经销商降价近千港元,抛售飞天茅台。

对于这些动销问题怎么看?

说实话,终端的动销困难,确实会传导到茅台酒厂,对茅台的短期经营产生影响和波动,因为茅台不可能完全不管经销商的利益,也不能无视终端价格体系、任其自由发挥,所以,控量保价、调整产品结构、调整渠道结构等等措施是必须的,而伴随这些调整,茅台短期的业绩自然也会出现些许波动。

但是,若要问对短期业绩影响能有多大、会影响多长时间?再进一步延展,白酒消费什么时候能够重新恢复?茅台酒的价格什么时候能重新坚挺。。。

坦率地讲,就短期而言,这些问题,方木回答不了,我也看不清短期会怎么发展。

那怎么办呢?

软银孙正义讲过一句话:

越是迷惘的时候,越是要往远处看,任何时候好公司都是值得买的,尤其是大环境那个啥的时候。

这不正是分众的江总在《人心红利》这本书里讲过的话嘛:

对于所有短期的不确定,都建议用长期的确定性去审视考量。

说到这一点,其实分众自身的“收现率”波动情况,恰恰对江南春的这句话,做出了一个很好的诠释:

若从单个季度这样的短期视角去看,分众单季度的“收现率”,波动起伏很大,最低的季度降至80%多,最高的季度能达到超过150%,但长期看,各个季度「收现率」的平均值为108%,接近理论上的106%。

如果把时间尺度拉长到半年度、年度,各个周期的“收现率”,波动不仅变得更加平滑,而且平均值与理论值完全相同。

这就是从长期视角看到的分众的一个确定性,如此一来,我们就知道分众收现率短期的波动是正常现象,这是由分众所在的行业特点以及自身的收入和结算模式决定的。

更详细内容,可回看本周三推送的文章:《分众传媒的收现率和收入结算模式》。

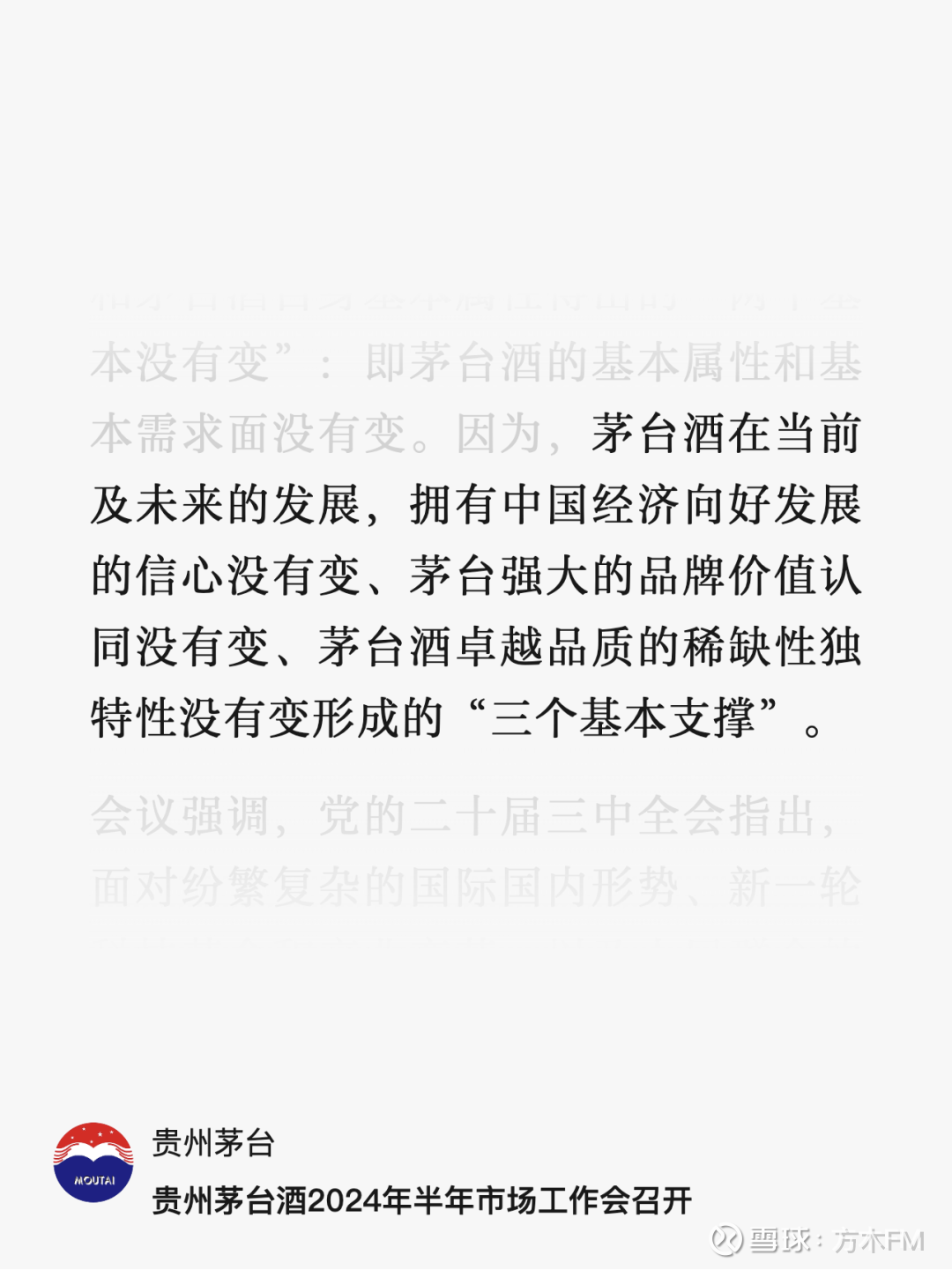

继续说回茅台,在我看来,当下遇到茅台遇到的一些问题和困难,完全没有触及茅台的根基,就好比对一个人的汗毛吹口气一样。

与其盯着这些短期问题自扰,我们更应该从长期视角去认知茅台生意的特性,比如,此前说过的,茅台这门生意“有三个基本支撑”(见下图):

对于这“三个基本支撑”的理解,方木已经写过多次,这里就不再多赘述了,感兴趣的朋友可以回看以下文章:

方木投资周记2024年7月27日

方木投资周记2024年8月3日

方木投资周记2024年6月15日

重要的是,在这三个基本支撑下,短期大环境的起伏,并不影响茅台长期赚取真金白银:

一方面,对于库存不折旧的茅台来说,即使一两年内销量下滑,只当股东身份兼做白酒收藏家了,算委托公司以1169的价格帮我们收藏了一批,囤货至市场下一次亢奋的时候出手。

另一方面,经济的本质特征就是起起伏伏,而不是一帆风顺,但只要经济重回扩张周期,加上有钱人持续增多,茅台作为社交货币的需求,只会节节上升。

起决定作用的企业未来的长期的确定性,正如巴菲特所言:

我们选股时不使用任何神奇的股价倍数。我们希望能买进那种10年后利润能大大高于现在,而且10年后前景依旧让我们看好的企业。

所以,哪怕茅台真的遇到暂时的低谷,也并不影响我们从茅台身上赚钱,因为长久来看,我们最终赚的钱,其实是公司存续期间赚取的自由现金流之和。

#茅台会跌破2000元吗# #茅台真的能一直买吗# #茅台股价跌到多少你会抄底#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP