(原标题:银行存款变保险?女子41万存建行,急用时只能取13万)

文/王力 编辑/周远方

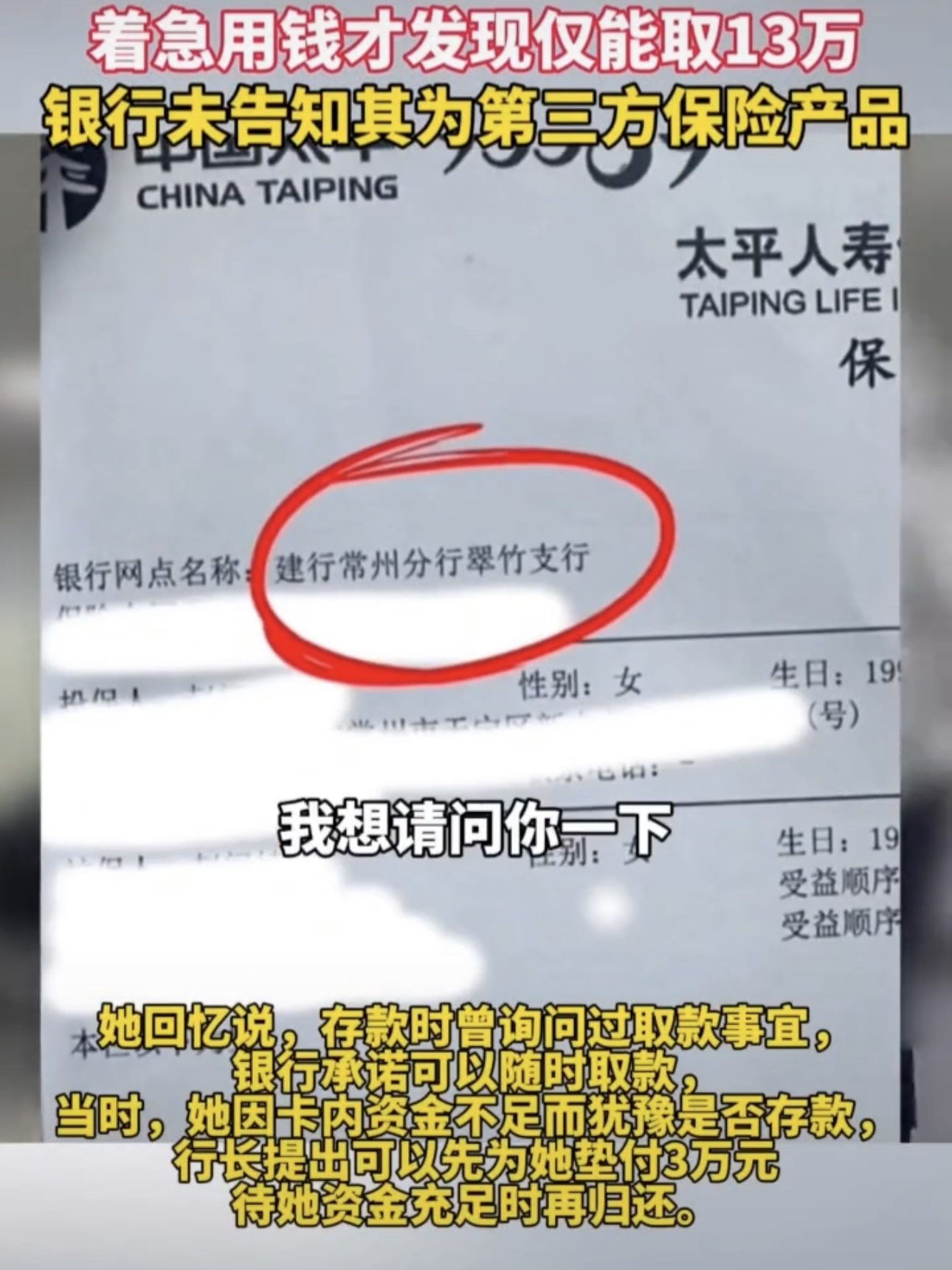

近日,江苏常州的一位储户在建设银行的存款经历引发了公众对银行存款安全的担忧。该储户表示,她连续四年在建设银行存款共计41.6万元,但在急需用钱时,账户余额仅剩13万元。

实际上,建设银行今年多次因存款变保险问题被投诉,其销售策略和潜在问题引起公众关注。该行及其分支机构在全国面临严峻的合规挑战。据企业预警通数据,自2024年起,建设银行及其分支机构共收到185条处罚,罚款总额超5500万元。最大单笔罚款为299.99万元,由国家外汇管理局对温州分行因违规结汇和未核查交易真实性等行为开出。自年初以来,已有14名建设银行高管因违规被查处,包括一些高级管理人员。

而在存款变保险的问题中,老年人成为了遭骗的重灾区。由于信息不对称和缺乏金融知识,老年人往往更容易被银行柜员的话术所迷惑,从而陷入存款变保险的陷阱。

值得注意的是,据央视报道,自12月15日起,个人养老金制度已从36个先行城市(地区)推广至全国,然而,有不少商业银行的储户反映,在不知情的情况下,他们的个人养老金账户被“自动开通”了。

存款变保险:用户遭遇信任危机

近日,江苏常州一用户在社交媒体上称在建设银行连续四年存款共计416000元,然而当要取款时,发现最多只能取13万。她表示存款时曾询问过取款事宜,银行承诺可以随时取款。当时,她因卡内资金不足而犹豫是否存款,该行行长提出可以先为她垫付3万元,待她资金充足时再归还,但行长并未告知这是购买第三方保险公司的产品。

(截图来自社交平台)

该用户表示,她存款后,银行行长向她展示了建设银行APP中的资金情况,使她一直以为资金安全存放在银行,然而现在需要用钱时,却发现无法取出。目前该事件的后续处理仍在进行中。

业内人士表示,存款和保险,无论是从业务单式还是办理过程,都有非常大的区别。在办理保险业务的过程中,必须要由客户和经办人员在一起录音录像,叫双录,是永久保存的。

而按照国家金融监督管理局的要求,银行禁止工作人员以任何方式,欺骗客户办理他不愿意办的业务。一旦发现有诱导或者隐瞒产品信息向客户强制性推荐某些保险产品,银行会对这类行为进行严肃处理。

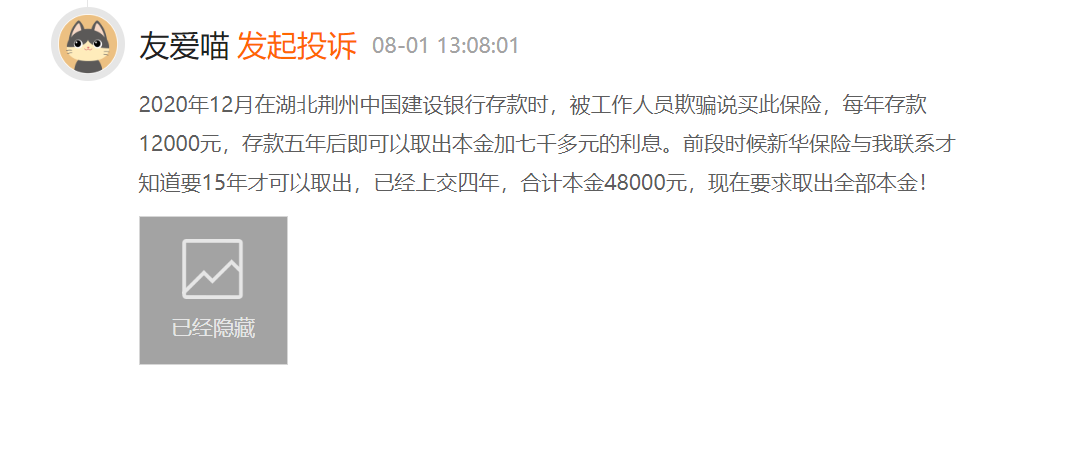

实际上,这些问题的发生并非偶然。今年以来,建设银行有多起因存款骗售保险的问题。根据黑猫投诉结果显示,有用户2020年12月份在湖北荆州建行存款时,被工作人员诱导购买保险,每年存款12000元,存款五年后即可以取出本金加七千多元的利息,前段时候新华保险与其联系才知道要15年才可以取出,已经上交四年,合计本金48000元,现在要求取出全部本金。

此外,2023年7月1日,建设银行邓州市新华路支行柜员诱导老人变存款业务为保险业务,涉及金额1万元整。上述投诉事项反映建行基层员工在合规管理、服务质量等方面存在多层漏洞。

(截图来自黑猫投诉平台)

保险公司与银行之间的合作是存款变保险问题的根源之一。为了获取更多的客户资源,保险公司会向银行支付高额的佣金,以换取银行柜员在销售保险产品时的推荐。而部分银行柜员为了完成业绩考核,往往会采取各种手段诱导客户购买保险产品。

此外,银行柜员的话术也是存款变保险问题的重要因素。在销售保险产品时,银行柜员往往会采用模糊其词、避重就轻等策略,以掩盖保险产品的真实风险和限制。他们通常会强调保险产品的收益和保障功能,而忽略其流动性差、取出限制等不利因素。此外,一些银行柜员还会利用客户的信任心理,以“存款送保险”、“保险理财”等名义进行销售,使客户误以为是在进行普通的存款业务。

老年人成遭骗重灾区,多储户个人养老金账户“被开通”

实则,这样类似的问题在多地各类银行较为普遍地存在。据报道,今年九月在河南省封丘县曹岗乡,张女士在当地的邮政储蓄银行网点取款时被告知无法提取她声称的2万元存款。经过深入了解,张女士发现她原本以为自己只是办理了2万元的存款业务并附赠了保险,但实际上在银行工作人员的热情推荐和帮助下,她用2万元购买了一份名为“中邮年年好邮保一生C款终身寿险”的保险产品。

在存款变保险的问题中,老年人成为了遭骗的重灾区。由于信息不对称和缺乏金融知识,老年人往往更容易被银行柜员的话术所迷惑,从而陷入存款变保险的陷阱。

此外,另一起事件发生在宿松县佐坝邮政银行,一对年迈的农村夫妇在工作人员的误导下,将定期存款误认为是高利息的存款种类,结果发现实际上是保险产品。当家人发现真相并要求退保时,银行仅退还了部分本金,剩余的一万多元未有明确解释。

去年11月,陕西汉中勉县一网友反映,其60岁的“二爸”作为五保户,在邮储银行存款1万元时,被工作人员误导购买了理财保险。由于不清楚合同细节,今年无法续存保险费,面临退保损失3500元的情况。此后当地政府与老人沟通并同意退还所缴保费。

一方面,老年人对金融产品的了解相对较少,对保险产品的风险和限制更是知之甚少。因此,在面对银行柜员的推荐时,他们往往难以做出正确的判断。另一方面,老年人在面对银行柜员时往往存在一定的信任心理,认为银行是值得信赖的金融机构。然而,正是这种信任心理,使得他们更容易被银行柜员的话术所利用。

值得一提的事,近日,据央视报道,自2024年12月15日起,个人养老金制度已从原先的36个先行城市(地区)推广至全国。这一举措标志着我国多层次多支柱养老保险体系建设的进一步加快。然而,随着个人养老金制度的全面实施,部分商业银行储户反映,在不知情的情况下,他们的个人养老金账户被“自动开通”了。

根据人力资源社会保障部、财政部、国家税务总局、金融监管总局、中国证监会联合印发的《关于全面实施个人养老金制度的通知》,自2024年12月15日起,在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。税收优惠政策的实施范围也从先前的36个先行城市(地区)同步扩大到全国。这一制度旨在通过政府政策支持、个人自愿参加和市场化运营,实现养老保险的补充功能。

然而,随着个人养老金制度在全国范围内的推广,部分储户却遇到了意想不到的问题。据多家媒体报道,有储户在不知情的情况下发现自己的个人养老金账户被“自动开通”了。甚至有储户在误操作中将资金转入该账户后,发现无法轻易取出。

据报道,湖南长沙的侯先生则在今年9月30日错转了8000元至中国工商银行自己名下的个人养老金资金账户。在尝试取出这笔钱时,侯先生才发现这一账户的存在。尽管他多次与工行客服沟通,但至今未能成功取出这笔钱。

对于这一问题,多家银行客服回应称,只有客户预约开户,银行才会开通个人养老金账户。然而,储户们却纷纷表示自己从未预约过开户。有银行客服解释称,单位也有可能为员工集体开设个人养老金资金账户。但这一解释并未能完全消除储户们的疑虑。

有不愿透露姓名的内部人士介绍,如果经过查证未经客户授权或知情就为其开通个人养老金资金账户,一定是不正常的现象。由于个人养老金制度刚在全国实施不久,为抢占市场,确实存在部分银行给员工摊派任务、完成开户指标的情况。然而,在实际操作中开通个人养老金账户往往需要完成同一服务协议、人脸识别、设置密码等步骤,因此账户不能在没有客户人脸识别或确认的情况下默认开立。一些银行柜员为了完成业绩考核,在未经客户的同意便私自开通个人养老金账户,或者隐藏部分信息诱导自己开通账户,甚至将客户的存款转化为保险产品,因此这种存款变保险的现象并非个例。

在这种压力下,一些银行柜员不得不采取违规手段来完成任务。他们通常会利用客户的信任心理和对金融产品的无知,将客户的存款转化为保险产品。在销售过程中,他们会夸大保险产品的收益和保障功能,而忽略其流动性差、取出限制等不利因素。一些银行柜员甚至会在客户不知情的情况下,擅自将客户的存款转化为保险产品。

此外,银行与保险公司之间的利益链条也是存款变保险现象的重要推手。为了获取更多的客户资源,保险公司会向银行支付高额的佣金。而银行为了完成业绩考核和增加收入,也会积极推广保险产品。

本文系观察者网独家稿件,未经授权,不得转载。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP