(原标题:贵州茅台业绩预告解读)

近日贵州茅台发布了2024年度经营情况公告。公告显示,2024年茅台酒基酒产量5.63万吨,较2023年下降1.6%;系列酒基酒产量4.81万吨,较2023年增长12.12%。

营业收入1738亿元,同比增长15.44%,净利润857亿元,同比增长14.67%。酒类营收1704亿,其中茅台酒营收1458亿,同比增长15.18%;系列酒营收246亿,同比增长19.24%。

2024年茅台酒、系列酒依然实现了稳健增长,贵州茅台似乎没有受到市场环境的影响,但如果我们对数据稍加拆解,就会看到不同的信息。

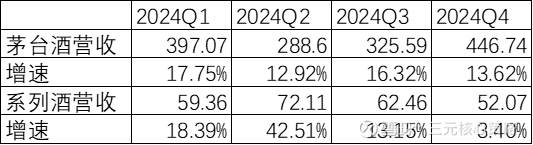

2024年四季度营收约507亿,同比增长12.01%,净利润约249亿,同比增长13.79%。四季度茅台酒营收约445亿,同比增长13.62%,系列酒营收约52亿,同比仅增长3.4%。

单季度数据如下:(单位:亿元)

可以看出,茅台酒增长较为稳定,系列酒增长在四季度大幅减速。

在《贵州茅台三季报简评》一文中,三元提出了几个值得关注的点,一是毛利率下行,反映出产品结构的变化;

二是三季度批发代理渠道在提价之后营收仅个位数增长,反映出向经销商压货能力的下降;

三是除i茅台外的直销渠道突现爆发式增长,原因不详,如抛开这一不明增长,贵州茅台三季度增长近乎停滞。

贵州茅台的变化反映出白酒行业处于下行周期,四季度的经营数据进一步印证了这一趋势。

以史为鉴:(营收数据、单位:亿元)

上一轮白酒危机中,飞天茅台保持稳定,但非标茅台及系列酒出现较大波动,这是由需求属性以及品牌力决定的。详细分析见《聊点不一样的-简读贵州茅台2023年年报》。

从解读2023年年报开始,三元就持续在提示毛利率下降背后反映出的非标茅台占比下滑问题,加上三季度直销渠道增速放缓及三四季度系列酒增长减速,进一步印证了贵州茅台正在经历新一轮白酒下行周期(持续关注的小伙伴应该会记得,三元从2021年就开始提示周期下行的可能)。

本轮下行周期既有供给侧的原因(酒企压货导致的社会库存、酱酒热导致的社会库存、甚至包括不少企业为抵债而开发的“高端”白酒库存),也有需求侧的原因(经济下行、消费萎靡),还叠加有茅台酒的金融属性周期(价格下行,投机需求减弱,暂未出现类似上一轮白酒危机时的恐慌性降价抛售)。上市酒企大多从三季度开始降速,以期优化社会库存。从目前情况看,下行周期或仍将持续较长时间。

就贵州茅台而言,2025年可供销售的茅台酒有12%左右增量,在正常的白酒周期里,贵州茅台几乎可以稳稳实现15%左右的增长。在下行周期里,我们对系列酒的增长预期需要下调(甚至可能出现负增长),非标茅台占比下降,产品结构升级带来的价格增长动力减弱,同时酒企存在向批发代理渠道给予更大支持以共度时艰的可能,新增供给完全投放至直销渠道概率在降低。简单来说,茅台酒有增量,但提价动力在下行周期里大幅减弱,系列酒存在增长停滞甚至负增长的可能,综合考虑这些因素,三元预估2025年茅台营收增速可能降至高个位数至10%左右。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP