(原标题:白酒危机:再次重演的历史)

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

近年来,白酒行业跌跌不休,老大哥茅台相比股价高点已经跌去40%+,二哥五粮液和三弟泸州老窖更是跌超50%+。白酒到底怎么了,是周期性调整,亦或是永久性变盘?鬼故事不绝于耳,消费降级、人口老龄化、年轻人不喝白酒...今天,我们将尝试定量得去分析,本轮白酒危机的烈度和时长。

一、人口结构和消费群体分析

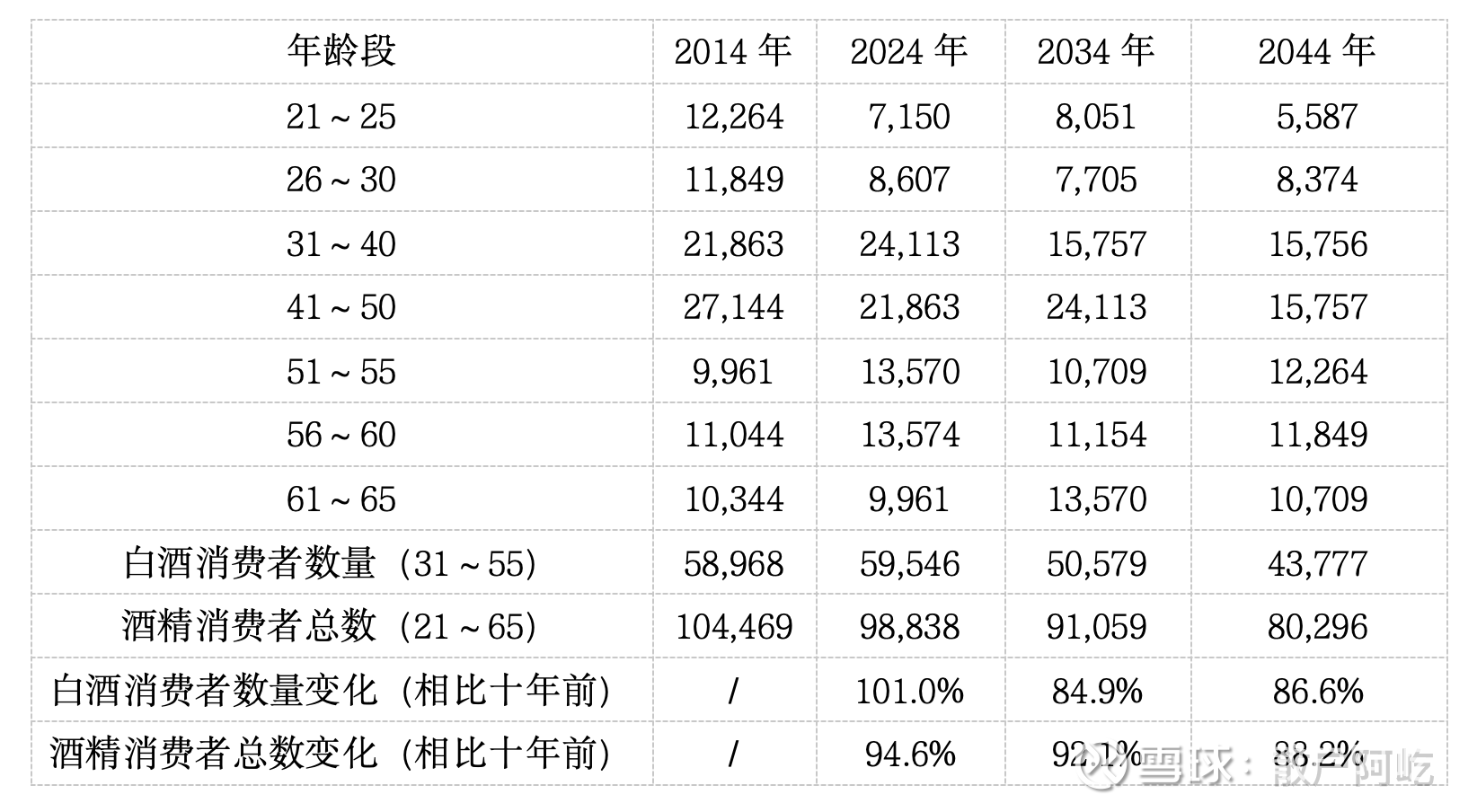

首先,我们来看看人口结构在过去十年以及未来二十年的变化:

2014~2024年,无论是酒精消费者总数、还是白酒消费者数量,变化基本可以忽略不计;2024~2044年,未来的一二十年人口结构变化的影响开始凸显,酒精消费者总数和白酒消费者数量,都将以每年1~2%速率衰减。

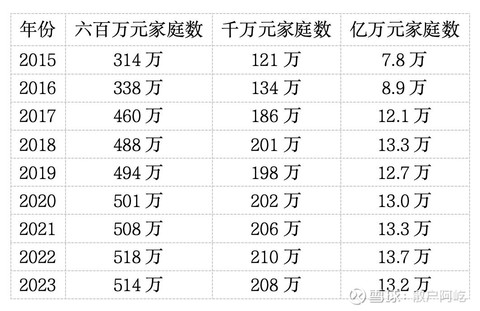

再看富裕人群和财富结构在过去八年的情况:

2015~2023年,富裕人群数量以6~7%年化增速保持稳健增长,仅近两年因房产危机略有下滑;根据公开数据显示人均可支配收入年化增速在7.5%,富裕人群的可支配收入应该会比人均可支配收入增长更快,推测在8~12%左右。

另外,富裕人群的内部结构也较为稳定,高净值、超高净值人群比例没有太大变化。值得注意的是,从富裕人群到高净值人群,拥有净资产从六百万到一千万,财富没有翻倍,但是数量减少了60%;从高净值人群到超高净值人群,拥有净资产从一千万到一亿,财富翻了十倍,数量减少到快二十分之一——这说明了,金字塔的坡度陡峭,高端白酒需要做好量价的平衡,否则价格迅速提上去,销量快速下滑也得不偿失,毕竟高净值人群酒量也没有更大。

综合人口和财富情况,在过去八年,富裕人群数量扩大和可支配收入增长,可以很好解释高端白酒15%~20%的年化增长速率。

二、茅台:堰塞湖已满,利润即将见顶

首先,我们来看看茅台的价格和利润情况,2015年至今,茅台和五粮液、国窖的价差迅速扩大,按理说盈利能力应该大幅提升才对,但是毛利率(92.23%~91.96)和净利率(50.38%~52.49)其实没有什么变化。那么结合业务实际来看,天价茅台给酒厂带来了什么?只有高危的董事长、渐行渐远的消费者、社会库存的堆积。

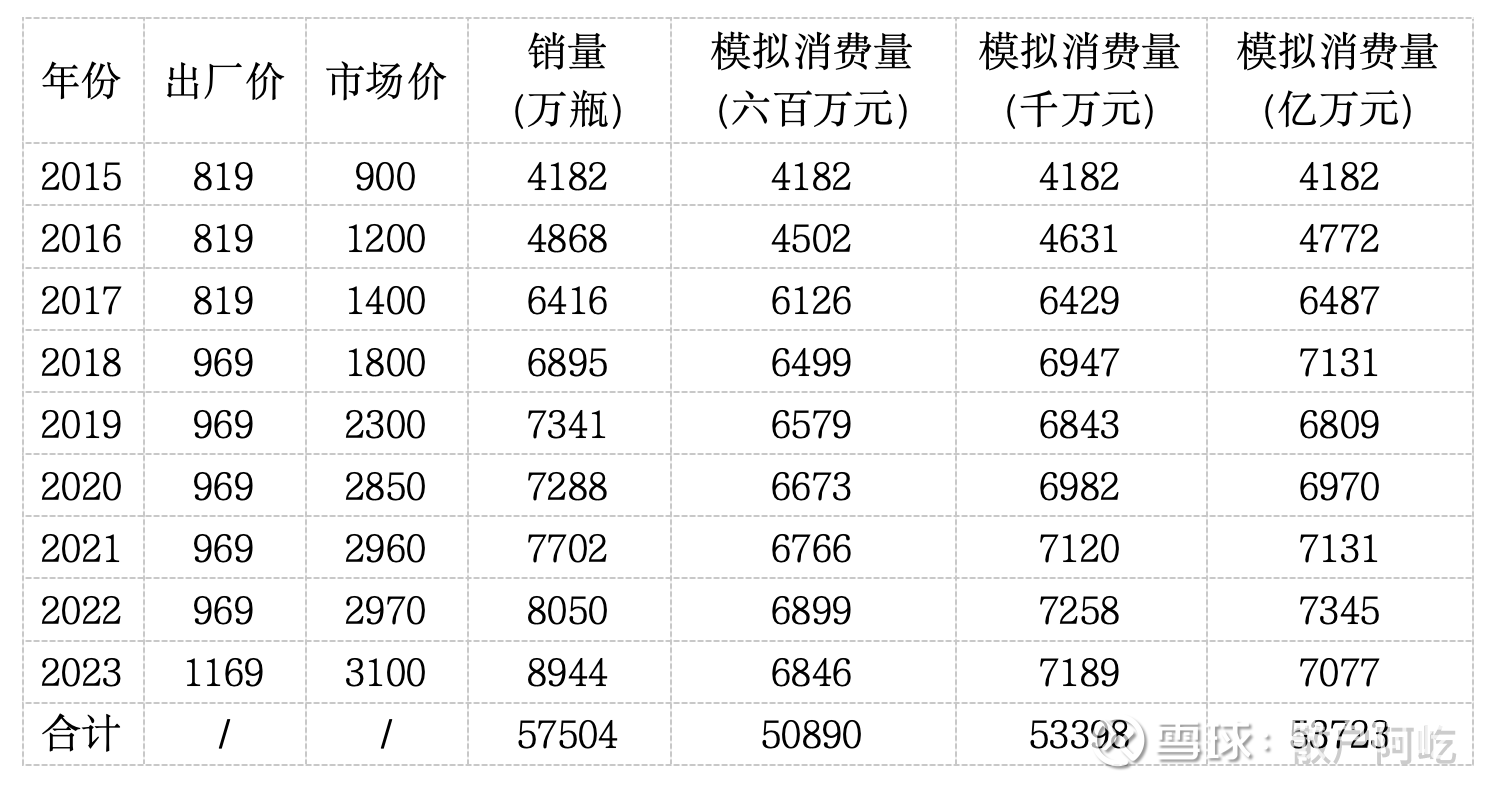

(2015年茅台市场价和出厂价基本没有价差,以2015年作为库存周期出清的起点,以富裕人群的数量变化模拟实际饮用量变化)

短期内,茅台和五粮液大概率价差会缩小,并进行库存的出清。根据模拟数据显示的茅台酒社会库存情况:截止至2023年,茅台酒大约积存了4000~7000万瓶;2024年在调价21%基础上实现15%的营收增长,可计算销量应会减少5%,但是仍然又积压了1300~1700万瓶的库存。

2025年如果茅台进一步控量保价,提价21%并控制出货量在7000万瓶左右,那么未来三年可以基本实现利润稳定且不再新增加社会库存。三年之后,根据高净值人群的发展情况,继续提价去库存或放量增规模,无论是哪种方式,都将会重拾利润增长。但是如果2025年,茅台没有控量保价,继续大量出货促增长,平台期和增长拐点将会顺延。

三、五粮液:消费不足引起库存失衡

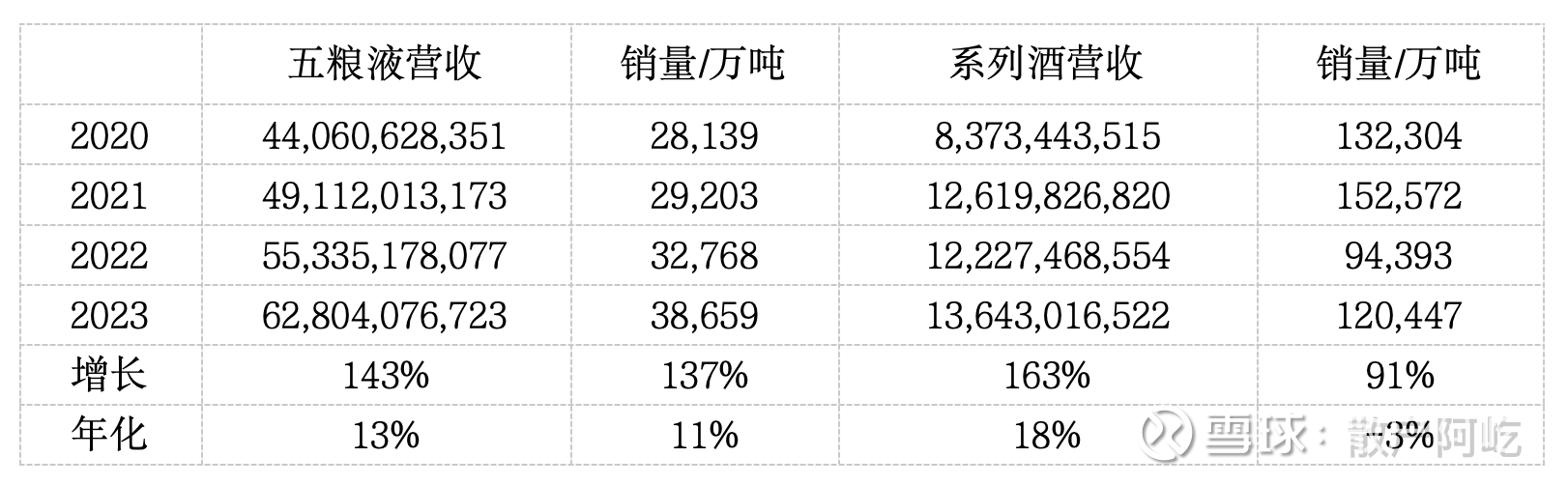

接下来,我们来看看整体五粮液的量价情况:2015年~2023年之间,营收增长到376%,折算年化18%,其中提价贡献16%,扩量贡献2%。基本上,五粮液自上一轮白酒危机以来,营收增长与富裕人群的扩大和可支配收入的增长是能够相互匹配的。

再来看看结构的情况,可以看出五粮液系列酒的营收增长远远高于系列酒,进一步验证五粮液的营收质量。这说明五粮液确实吸取了被茅台赶超的教训——做强品牌,精简产品线,反应到财报上就是毛利率(69.20%~75.79%)和净利率(29.60%~37.85%)的提升。

(备注:2015~2019年是以120元为分界线,区分中高价酒和低价酒并进行对应营收数据披露,2020年起开始详细披露五粮液和系列酒的营收、销量情况)

从五粮液和系列酒的营收、销量近况来看,最近三年五粮液产品的增长主要依靠量,系列酒产品增长主要靠价。这反映了,这两年五粮液提价能力受房地产泡沫影响,只能通过五粮液产品放量做营收,利用品牌力挤压中端市场增长。

综合来看,五粮液面对的问题,主要是消费不足引起的库存失衡。短期内,应该不会出现利润断崖下滑的情况,但是也大概率会进入几年的横盘期。

四、泸州老窖:难以解释的增速,利润腰斩风险高

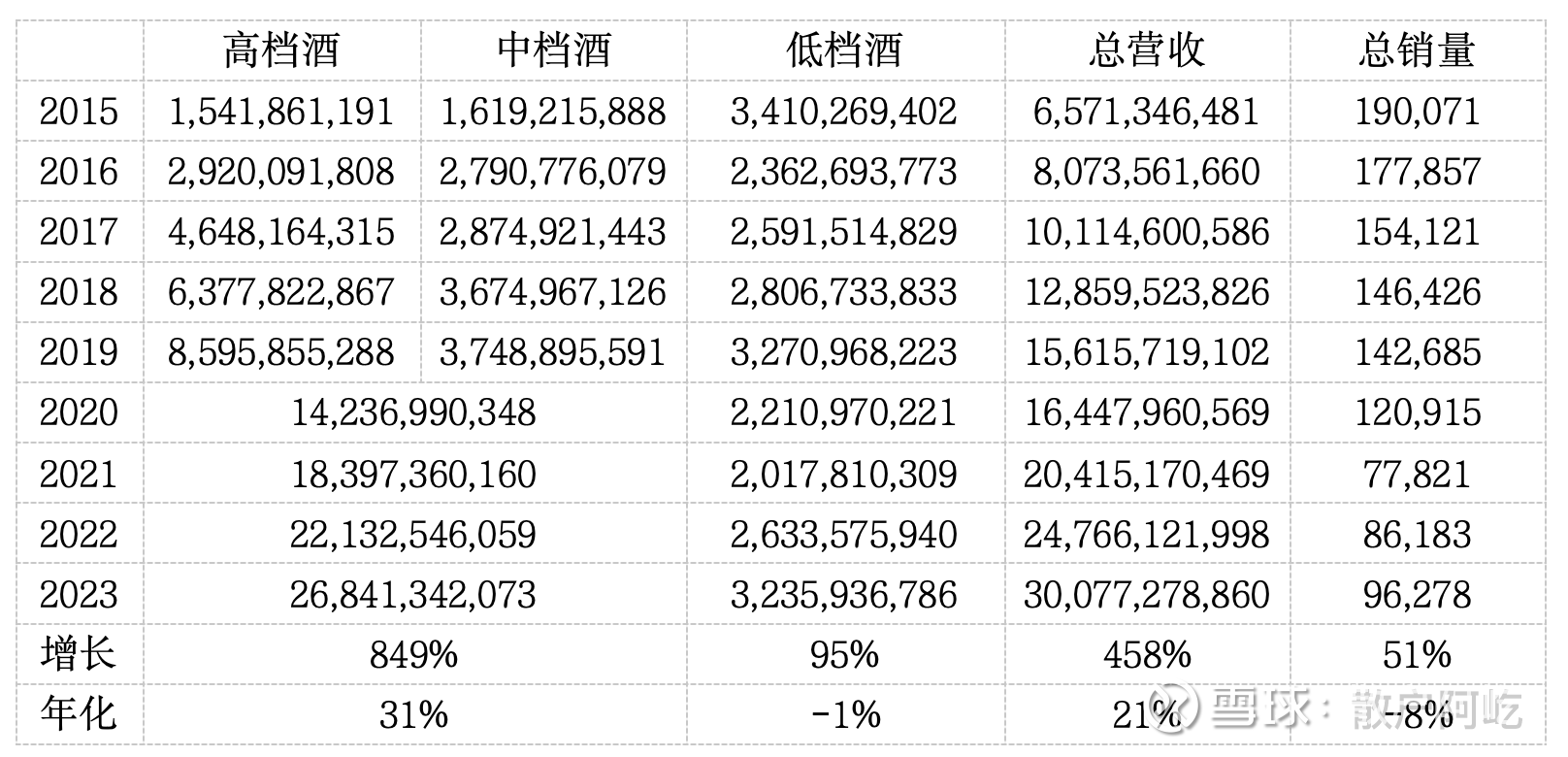

最后,来看看泸州老窖的情况,单纯总营收和总销量来看,增长似乎也合理,也符合量减价增的大趋势。但是如果撇开低档酒,聚焦中高档酒的情况,就要惊呼一声:2015~2023泸州老窖的中高档酒营收以31%年化速度增长,远远高于茅台和五粮液,也超过了富裕人群增长和可支配收入提升可以解释的范畴。

(备注:高档酒指国窖系列,中档酒指特曲、窖龄系列,低档酒指头曲、二曲系列,耐人寻味的是2020年起,泸州老窖与五粮液相反,停止单独披露核心产品国窖1573的量价情况,将国窖、特曲和窖龄酒系列一起披露)

硬要解释的话,无非是向渠道商压库存、中产阶级前几年的消费升级或者是优秀的管理层。后一者,老窖的管理层是否优秀,仁者见仁智者见智;但万一是前两者,那么后续泸州老窖利润大概率断崖式下跌,即使是均值回归至茅台、五粮液的水平,也意味着利润腰斩后再进入横盘期。

五、总结:历史重演,白酒寡头已进入击球区

2012~2014年的白酒危机中,茅台以零增长安然度过,五粮液利润下滑近四成,泸州老窖利润下滑八成。

根据人口结构、富裕人群情况和白酒的量价分析,本次白酒危机茅台和五粮液的表现未必会有上次差距那么大,两位王者大概率都能够维持利润平稳或略微下滑,泸州老窖则极可能腰斩后再进去横盘期。

长期来看,预计白酒量减价增趋势将加快,越高端的白酒提价能力越强。茅台和五粮液、泸州老窖的价位差距长期来看会进一步拉大,利润增速=富裕人群扩大速度+富裕人群收入增速(应会高于人均GDP增速,预计在6~10%间)-人口衰减速度(1~2%)=5~10%。

结合茅台的22PE、五粮液的16PE和泸州老窖的12PE来看,酱香酒神和浓香酒王都是过得去的选择,已经进开始入击球区,需密切观察后续走势。

@雪球创作者中心 @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP