(原标题:聊聊当下的白酒投资价值)

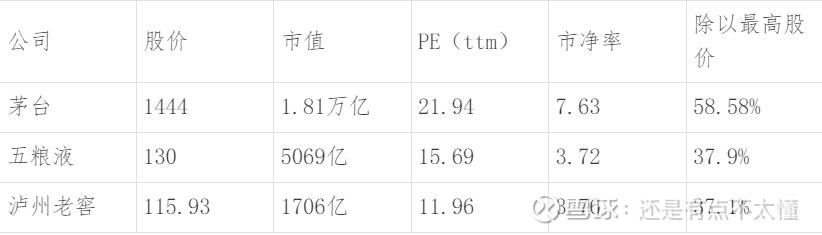

截止2025年1月9日,三大白酒公司“茅五泸”的基本情况如下表:

自2021年2月份即农历年后,一轮自2018年底开始的白酒史诗级上涨告一段落,随后,三大公司股价均开启了高位宽幅震荡或者说一路下跌,跌至2025年初,三大白酒公司基本腰斩,整个酿酒行业的PE已经来到了2018年最低点的位置。

七年之痒,这个位置来看,调整了4年的白酒股,是否又出现了投资价值?

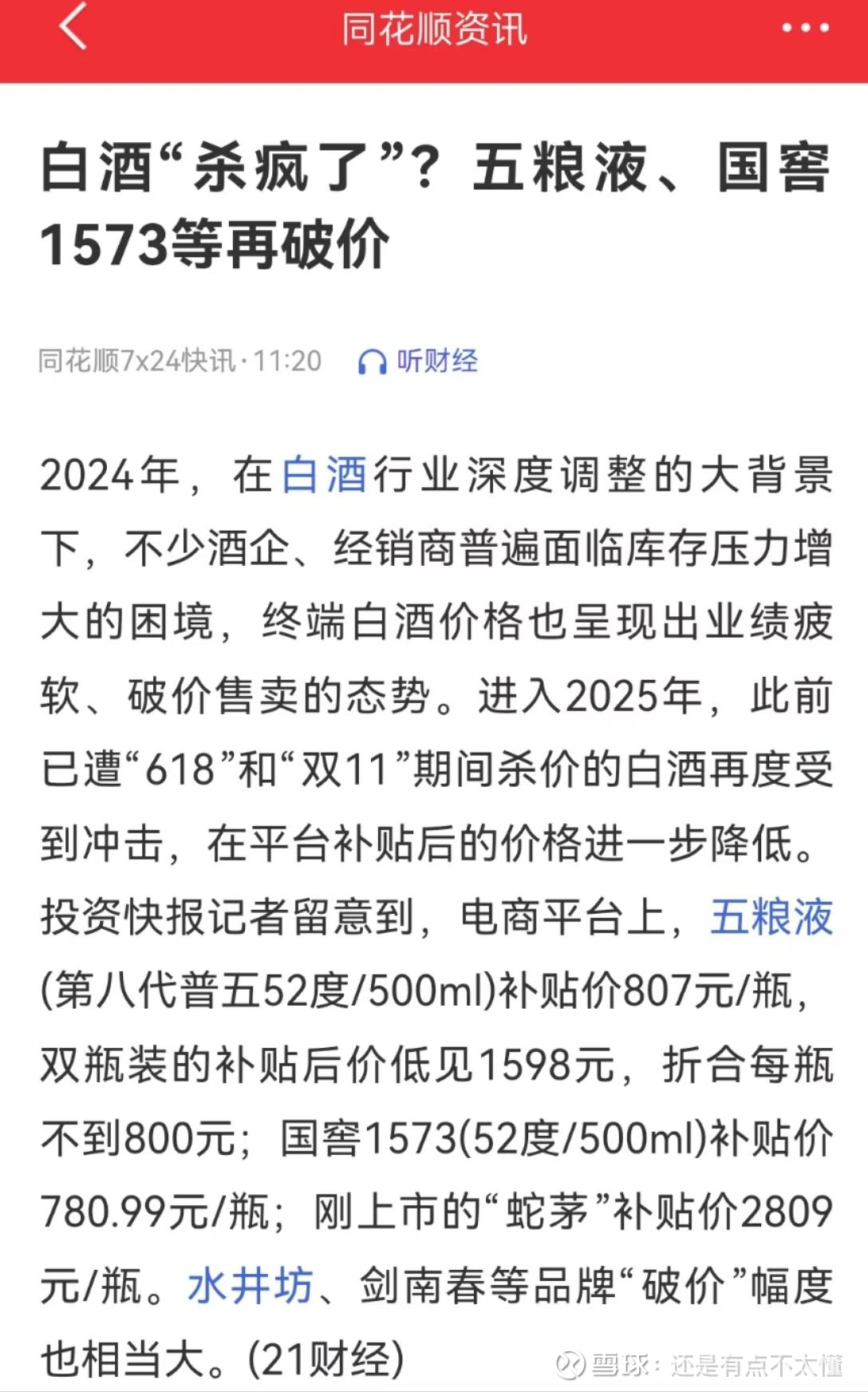

当下,2024年底到25年初这段时间,市场上充斥着关于白酒的负面新闻和情绪。包括1月9日的今天,市场上又出现电商平台8代五粮液跌至807元,1573跌至781元的新闻快讯。

市场认为,这是经销商面对资金压力,不得不大幅降价以清库存,并且进一步认为,白酒市场消费的萎缩和股价下探将持续一段时间。

不得不说,目前的白酒或许真的到了一个“至暗时刻”,但是未来还会持续萎缩和下跌吗?

猜是没有用的。

不妨从财务报表入手,来一探虚实。

先看股价最低、市值最小,跌幅又最深的泸州老窖。

既然这一轮的史诗级上涨是始于2018年,那么我们对泸州老窖财务报表的分析也从2018年开始。

2018年至今,泸州老窖的归母净利润是逐年增长的,从2018年的34.86亿增长到2023年的132.5亿,而2024年前三季度的净利润已经来到115.9亿,显然,2024年全年净利润仍将延续增长。

然而自从股价在2021农历新年后走下神坛开始,市场对白酒的销售数据就始终处于不信任中。销售数据好,市场认为是酒企在向经销商压货,甚至市场还经常出现酒企向经销商放贷以支持拿货的言论。

此外,市场也有各种各样的分析,认为酒企的利润增长已经乏力,业绩即将进入拐点。

接下来我们就拆解一下泸州老窖近几年的财务报表,看看业绩是否会进入拐点。

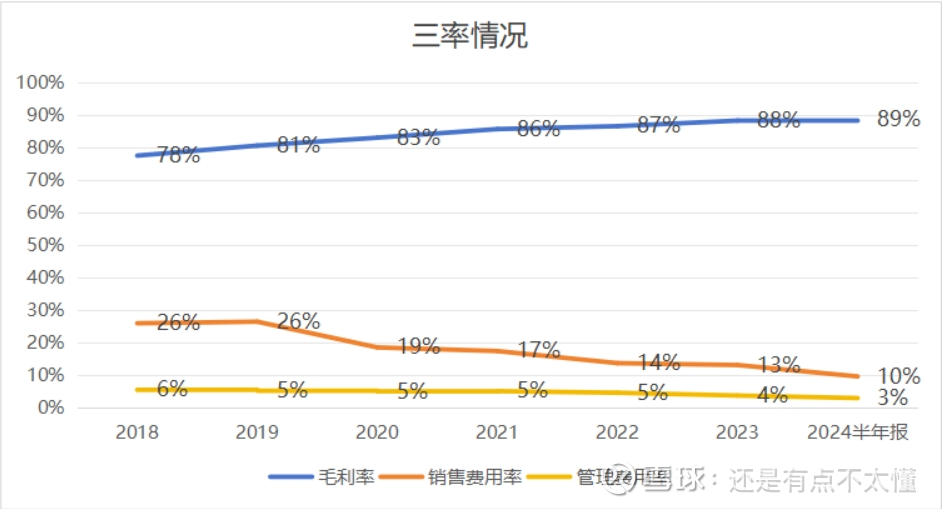

图中可以很清晰地看出,从2018年到2024年半年报,销售费用率和管理费用率呈逐年降低的趋势,而毛利率却逐年走高。

但是,当销售费用率和管理费用率降到一定程度之后,再想为利润表贡献利润,就很难了;而毛利率在高到一定程度之后,也很难在售价不变的情况下进一步提升了。

也就是说,从某种意义上,管理费用率和销售费用率降到了这么低的程度,已经从有点“利好出尽”的味道了。

从开源节流的角度上来看,节流的空间已经很小了,想要保证业绩的持续增长,只能看看企业在开源上面,还有没有余量。

酿酒行业跟其他行业相比,有个天然的、其他行业无法相比较的优势,那就是存货一般不会随着时间的流逝而贬值,相反,同等价格下,大家宁愿买“年份酒”而非“新酒”。这一点,是连黄金都不具备的优势。

在保真的前提下,同样的价格,我宁愿买一瓶放了两年的酒,而非当年新出的酒,因为前者的口感更好,性价比更高。

这也是茅台吊打其他白酒企业的重点之一,茅台真的是越放越值钱。

换句话说,对于白酒企业来讲,存货不再是累赘,而是一种资源。

而这一资源,一旦出现一个政策鼓励消费、通胀又起而需求重新旺盛的时刻,或将爆发出惊人的利润。

图中可以看出,2018年以来,存货价值的提升是非常明显的,2024年半年报中存货的价值约等于2018年的4倍了。图中也可以看出,为存货价值的提升贡献最大的,主要是在产品价值的提升。

不过上图并不完整,因为在2021年之前的年报中,存货项下有单独一栏叫“自制半成品”,可以理解为原酒,这一自制半成品在18-20年的年报中是大头,分别为17.41亿、21.15亿、31.24亿。而在2021年的报表中,已经没有这一栏了,而全部归入在产品和库存商品中。

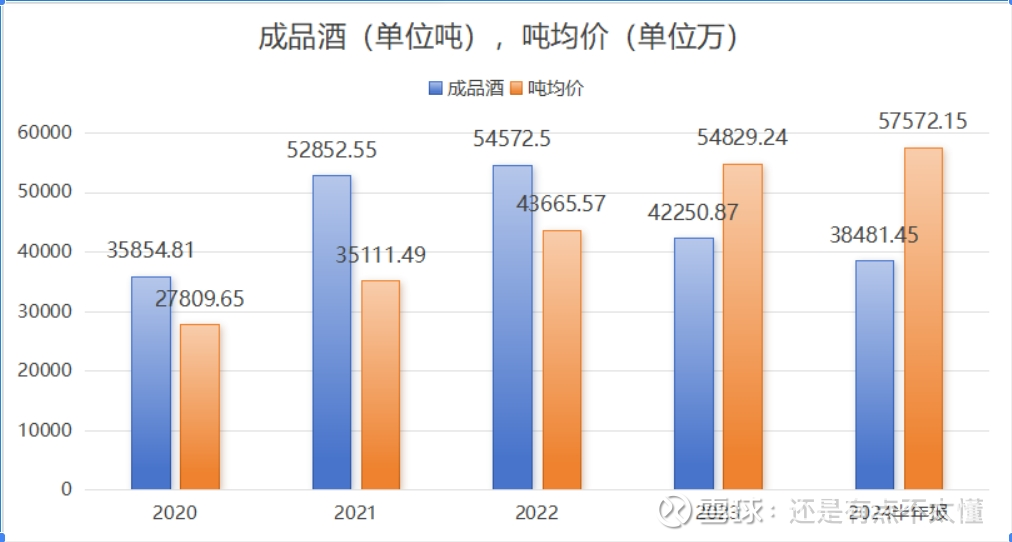

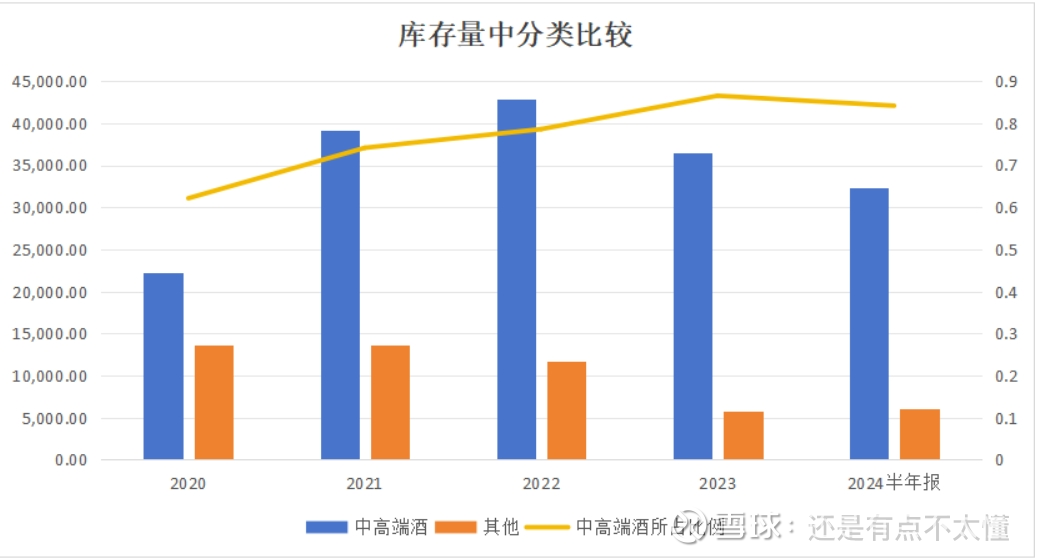

接下来我们看看近些年来,库存成品酒的数量和单价的变化。

2022年以来,成品酒去库存的趋势较为明显,而成品酒吨均价却在不断上升,2024年半年报的吨均价已经是2020年的一倍有余。这一现象的产生可能有三种原因:一是成品酒总量中,中高端酒的比例在上升,拉高了平均单价;二是酒的销售单价本身在上升;三是前两种原因的结合。

为了搞清楚这一原因,我们进一步拆解了财务报告,将库存量中的中高端酒和其他酒单独拿出来比较。

由图中可以看出,自2020年以来,库存量中的中高端酒比例的确在上升,从2020年的占比62.14%,上升到2024半年报的占比84.14%。

但是光这一占比的提升,还不足以解释吨单价将近一倍的涨幅,那么接下来看看酒销售单价的变化情况。

图中可以看出,不论是中高端还是其他,吨单价均在不断上涨,甚至低端酒的每吨销售单价的涨幅高于中高端酒。

而目前来看,吨单价的上涨势头确实有些减小,但似乎还没有迎来转折的拐点。

说实话,我们拆分过上百家上市公司的财报,白酒类的还是比较简单的。他的原材料、人工成本、制造费用均不高,他也没有太多让人看不懂的技术,甚至他的财报都很直观很清晰。

行文至此,稍稍总结一下。

如果三率的走势属于利好出尽,那么库存量的下降和吨单价的上涨仍能给泸州老窖基本面以强有力的支撑。

不过股价的走势似乎表明了市场的态度是Say No

但是话又说回来,所谓投资,本身就是一个看性价比的过程,300元的泸州老窖显然无法对上面的分析自圆其说,那么现在面对一个估值回到2018年,股价打了三折的泸州老窖呢?

投资价值似乎已经在慢慢体现了......

$泸州老窖(SZ000568)$ $贵州茅台(SH600519)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP