(原标题:盘点 | 2024年ETF行业十大动向)

随着ETF在资本市场中占据越来越重要的地位,借着2025年新年伊始这个机会,我们对过去一年ETF市场发展的最新动态进行盘点。尽管盘点是对过去的总结,但任何一个行业的发展都会有其内在逻辑及延续性,毕竟风起于青萍之末。如果大家参考我在2023年年底的盘点(2023年ETF行业九大动向),可发现2023年的很多ETF行业动向在2024年仍向纵深演进,那么通过复盘2024年,这也许会为我们洞察2025年ETF市场发展动向提供更多的启发。

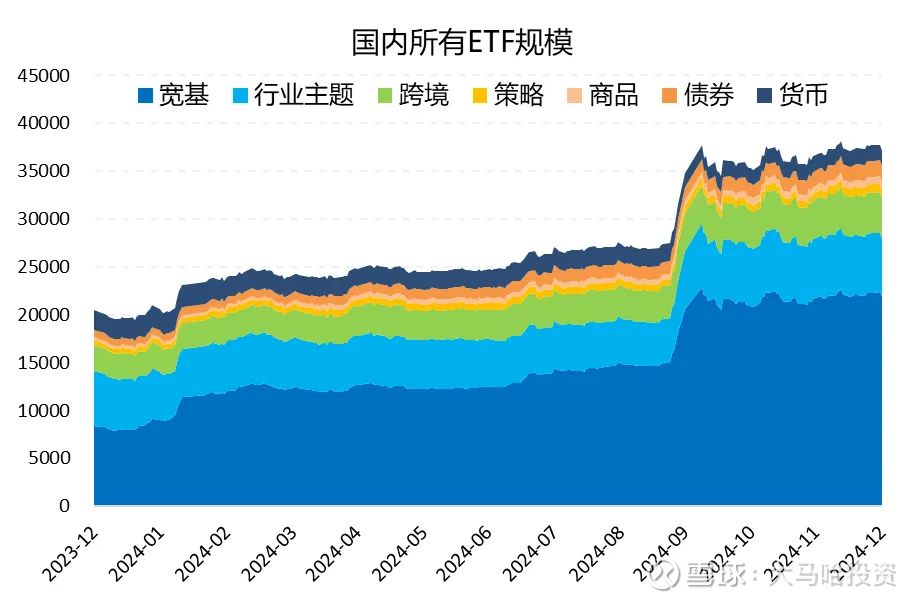

2024年是ETF行业大丰收的一年,沪深交易所的ETF总规模由年初的20481亿增长至37142亿(截至2024年12月31日,统计范围为所有已上市ETF),绝对规模增长16661亿,增速达81.35%,远高于2023年全年仅20%出头的规模增速。

注:场内最新规模数据截至12月31日

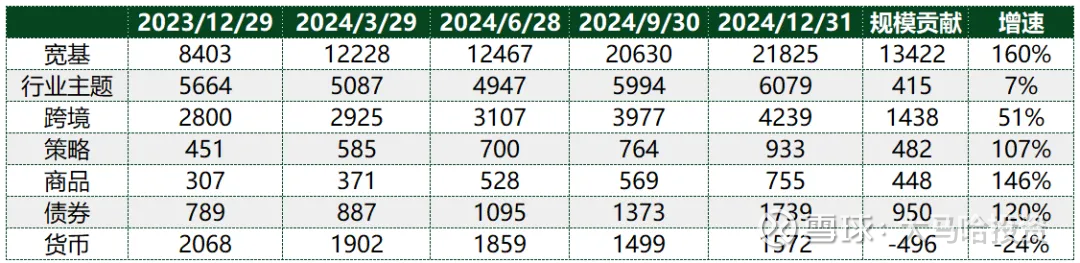

从细分ETF类别来看,宽基、商品、债券及策略类ETF的规模增速均超过100%;跨境类ETF虽火,但因QDII额度限制,规模仅增长50%左右;行业主题ETF规模增长为个位数,增速显著落后于行业;货币类ETF受收益率不断下行影响,全年规模缩水24%,成为2024年唯一规模缩水的ETF类别。如果看绝对规模贡献,宽基类ETF贡献了绝大多数的规模增量,为13422亿。

注:场内最新规模数据截至12月31日

截至2024年年底,市面上共1033只ETF。其中,2024年新发165只ETF,新发ETF的数量与2023年的158只基本持平;2024年清盘20只ETF,略低于2023年的24只。从产品供给来看,过去这几年沪深交易所的ETF数量同样保持着非常稳定的增长。

我也特别看了下,美国作为全球最大的ETF市场,其最新的ETF产品数量为3931只,规模已达10.38万亿美元。两相对照,我国ETF数量已达到美国市场的26%,而规模仅约美国市场的4.88%。

关于整个ETF行业的发展,我在2023年年底做盘点的过程中,曾引用过莽叔的一个观点就是:“ETF是一个一旦开始就很难停下来的东西”,当时自己也很认可这一观点,并对ETF行业的发展表示谨慎乐观。过去一年ETF行业的发展应该说再次验证了这一观点的正确性。尽管每一年行情各有不同,但ETF作为覆盖全市场及各类资产的工具性产品,在每一年都会有亮点产品出来,也会有新的逻辑吸引资金买入。

如果要4年ETF增量规模的最大贡献者,我想非「国家队」莫属,因A股市场表现低迷,以汇金公司为代表的「国家队」在前年十月官宣买入ETF,这一轮市场底部区域轰轰烈烈买入ETF的序幕自此拉开。去年2月,「国家队」宣布扩大ETF的买入范围,不少宽基ETF成为汇金公司的扫货对象。

去年我写了多篇文章对「国家队」在2024年的动向进行了非常详细的梳理。根据我在「国家队」三季度有哪些新动向?一文中的统计,汇金公司最新持有约1.01万亿的ETF(截至9月底 ),其中汇金公司在2024年年初持有约1177亿的ETF(你不了解的ETF「国家队」)。考虑到四季度市场呈现区间震荡行情,汇金公司持有ETF的市值变化不大,由此可以推断2024年,汇金公司持有ETF的规模增长了约8800亿,占到了全年ETF规模1.67万亿净增长的一半以上。

截至12月31日,宽基类ETF的总规模为21825亿,较年初的8403亿增长了160%。考虑到汇金公司增持的ETF类别几乎均为宽基类ETF,如果不计入这8800亿的规模增长,那么其他投资者持有宽基ETF规模增长了约4600亿。

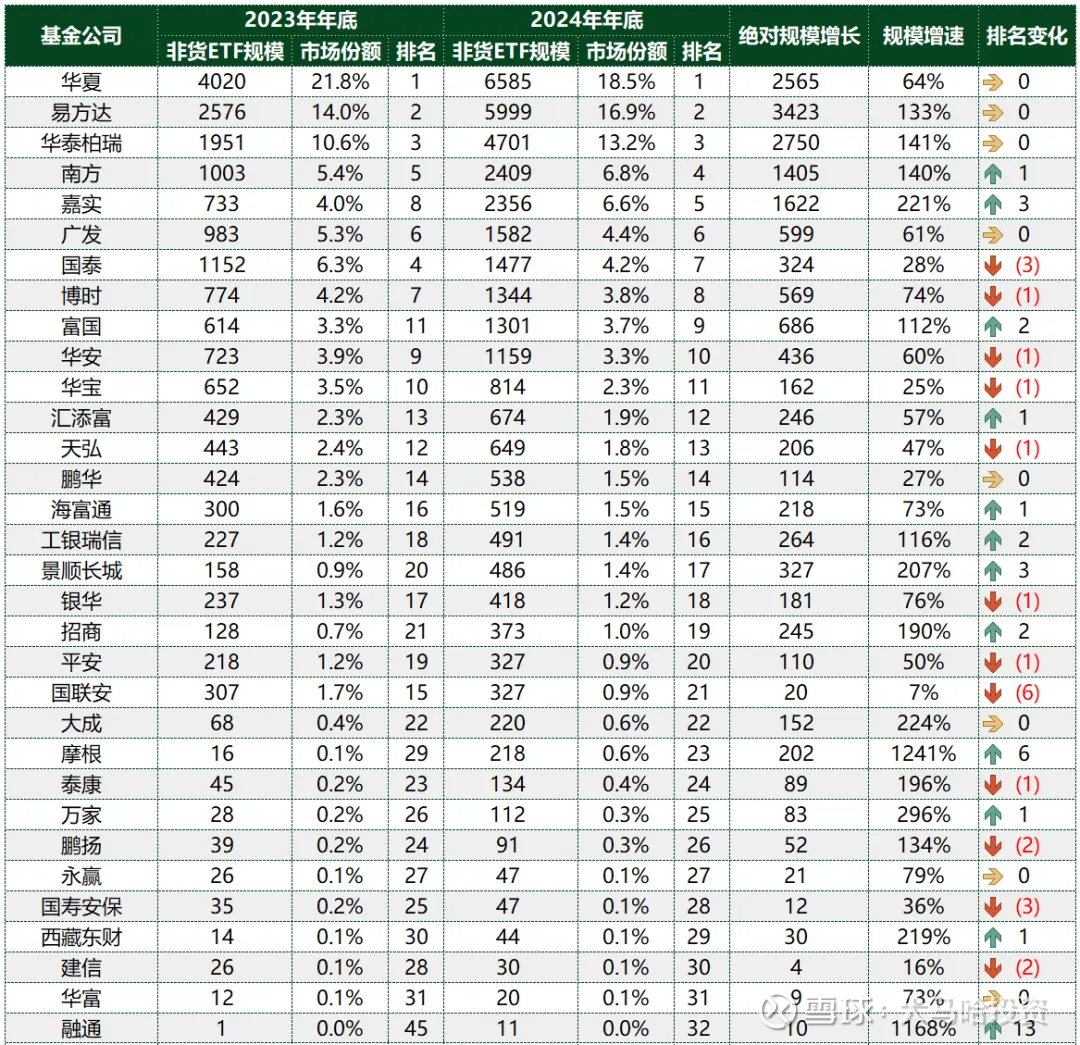

得益于整个行业的蓬勃发展,如果我们统计各家公司非货币类ETF的规模变化情况,可发现市占率居前的32家公司过去一年的规模均实现了增长(具体如下表所示)。

注:场内最新规模数据截至12月31日

如果我们细看各家公司的规模排名变化,可以得到如下发现:

(1)ETF前三甲优势地位进一步巩固,但易方达和华夏的差距在快速拉近。对照年末和年初各家公司的ETF规模变化,可发现华夏、易方达和华泰柏瑞三家公司得益于过去一年在宽基上规模的增长,其相对于其他公司的优势地位进一步稳固,第4名与第3名之间的规模差距由年初的950亿扩大至2300亿。不过易方达和华夏之间的规模差距在快速拉近,由年初的近1500亿收窄至近600亿。那么在新的一年,华夏和易方达两家公司对于ETF一哥的竞争可能会变得更加激烈。

(2)南方和嘉实得益于宽基ETF上的优势,实现市场份额的快速提升。像南方的中证500ETF和中证1000ETF,嘉实的沪深300ETF,成为了汇金公司稳定市场的重要工具,得益于这些宽基ETF规模的迅速增长,其迅速从一众ETF厂商中脱颖而出。像规模位居第六位的广发,与规模位居第五位的嘉实,规模差距接近800亿。预计这两家ETF供应商在未来一段时间稳居ETF的第二梯队。

(3)其余ETF供应商的排名尚不稳固。由于前五名之外的ETF供应商之间的规模差距整体并不大,预计在新的一年会出现较大变化。观察过去一年的整体数据,在宽基上发力的公司排名相对提升,在行业主题ETF上占优的公司如国泰及华宝等在排名上则面临着一定压力。不过值得注意的是,国泰基金通过大手笔切入中证A500ETF,在宽基上撕开了一道口子。

(4)竞争虽激烈,仍有逆袭者。如果说过去一年规模增长最为明显的公司,可能非摩根基金莫属,其管理规模由年初的16亿增长至年底的218亿,规模增长1241%,排名提升6个位次。具体来说,摩根基金在中证A50上的努力程度有目共睹,随后又拿下了中证A500的首发资格,此外其管理的港股红利指数ETF(513630)最新规模达到了60亿(截至12月31日)。

在2023年的ETF盘点中,我谈到采取低费率策略的ETF取得了初步的成功,这其中最具代表性便是易方达的沪深300ETF(510310)。

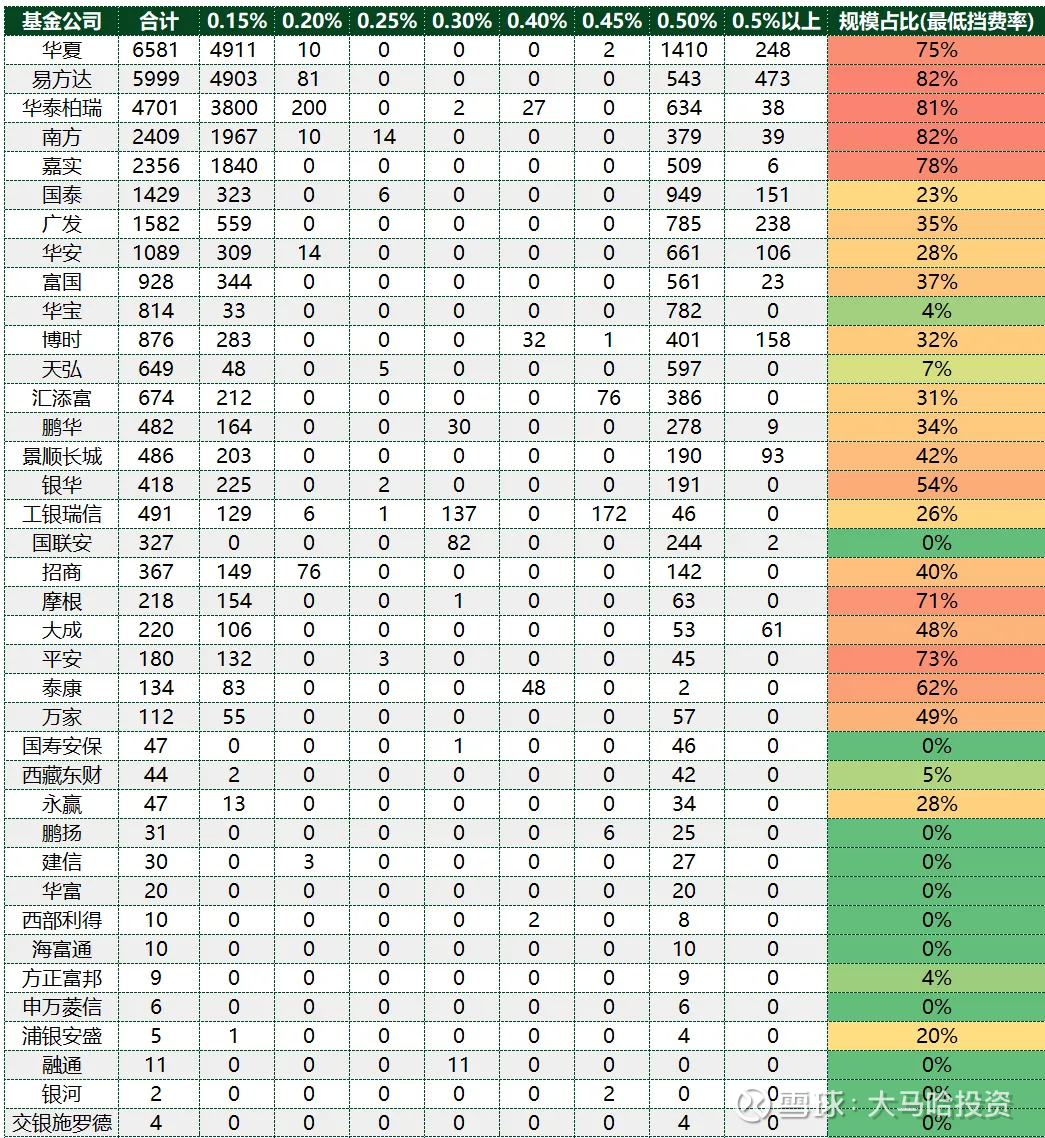

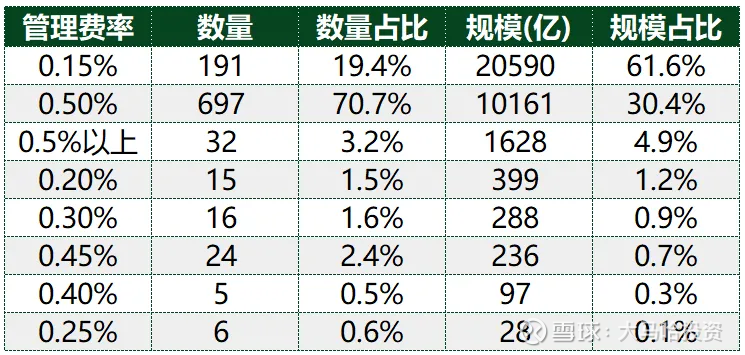

在2024年,降费潮开始变得愈演愈烈,头部的基金产品在监管层的引导下统一降费,其他的基金产品则选择主动降费。在经历激烈的降费潮后,截至12月31日,各家基金公司的费率结构如下:

注:数据截至12月31日,不包含货币及债券ETF

可以看到,ETF头部五家公司已分别有80%左右的规模开始实施0.15%的低费率,部分规模凭借着A系列崛起的摩根、平安及泰康等公司也有相当高比例实行0.15%的低费率。截至12月底,所有ETF中(不含债券及货币),已经有61.6%占比的规模实行0.15%的低费率!

注:数据截至12月31日,不包含货币及债券ETF

那么如何看待未来一年的降费潮,我此前在头部ETF降费,意味着什么?中对此做了详细展开,囿于篇幅,我在此做个简单总结:

(1)降费潮大概率还没结束。随着头部ETF大厂80%左右规模采用最低档费率,它们或许有动力将旗下所有ETF产品费率一降到底,以其在费率大战中赢得先机,并打造更为彻底的“低费率”品牌形象。换言之,与其跟随被动降费,还不如高风亮节主动降费,以赢得市场认可及规模。如果出现这样的情况,那么非头部公司的ETF业务将面临着越来越大的压力,行业集中度将进一步提升。

(2)货币ETF、债券ETF及场外指数基金的降费也许箭在弦上。权益ETF的费率都很多降到0.15%了,那么货币和债券这类低风险资产还享受着0.25%甚至0.35%的高费率显然说不过去(典型的费率倒挂),另外随着债券的收益率下行,债券未来的投资收益对费率将变得越来越敏感,这对货币及债券类ETF的降费带来了更大的压力。

另外过去这一年的降费潮主要涉及到ETF及其联接基金,并不涉及管理难度更低的场外指数基金。根据美国市场的经验,截至2023年年底,场外权益指数基金和场内权益ETF的综合费率分别为0.05%和0.15%,前者显著低于后者,我想这一幕也许在国内同样会发生。

(3)指数使用费、恒生系统费用、做市费用及首发费用同样存在着下行压力。基金公司作为ETF生态链的火车头,在降费、降佣及暂停转融通的多重打击下,地主家也没余粮了,那么整个生态链的降费也就势在必行了。

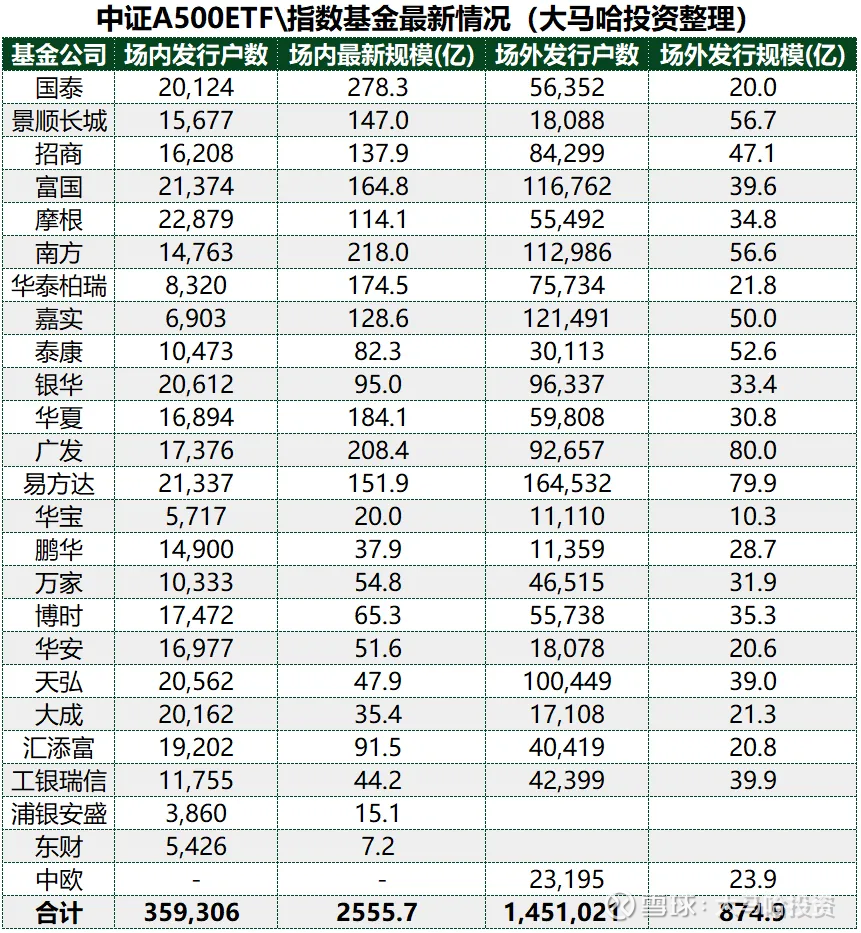

如果要说2024年最引人瞩目的现象级指数,我想非中证A500指数莫属中证A500指数已经创下多个史无前例,如指数未正式发布便开始进行ETF的募集、行业地位晋升最快的宽基(指数发布不到三个月,已稳居A股仅次于沪深300的第二大宽基)、竞争最为激烈焦灼的宽基ETF(截至12月底,有11只中证A500ETF规模突破100亿)、预计很快也会成为挂钩ETF及指数产品数量最多的宽基...

回过头来看,中证A500之所以站上C位,我认为是由天时、地利及人和等多个因素促成的:

(1)天时。中证A500的问世恰逢9.24重磅政策转向的前后,市场已从悲观的市场情绪中走出来,这是最大的市场背景。否则如果市场一直没有好转,中证A500的规模增长肯定不会来得这么迅猛。不断地规模增长激发了基金公司们“卷”的热情,从而使得中证A500的热度高烧不退。

(2)地利。中证A500作为A股第三代宽基指数的代表,着实有其独特的优势,比如覆盖面更广、行业均衡(更适合作为市场基准)及长期业绩更优等。虽说这个指数的问世及后续发行有着诸多政策因素的成分在里面,但那么多基金公司争先恐后的进行布局,我想这肯定也离不开指数本身的优势。至于说很多投资者会说,中证A500相对沪深300的业绩优势并不明显,我的看法是,挂钩宽基的资金规模非常庞大,宽基指数收益哪怕改善一点点,其对市场带来的隐含意义也是不可估量的。

(3)人和。如前部分所提及,得益于「国家队」的加持,过去两年宽基类ETF成了最为靓眼的存在,这让很多大厂开始以前所未有的力气去重视宽基ETF的布局及持营;也让很多小厂认为要发力ETF,宽基是最重要的切入点。另外再加上中证A500推出的时点以及种种政策干预的痕迹,让很多人认为中证A500是为「国家队」量身定做的指数,然后期待着「国家队」会成为中证A500ETF的客户。种种因素糅合在一起,加大了各家基金公司上报中证A500相关产品的积极性。

那么该如何看中证A500接下来一年的走向?

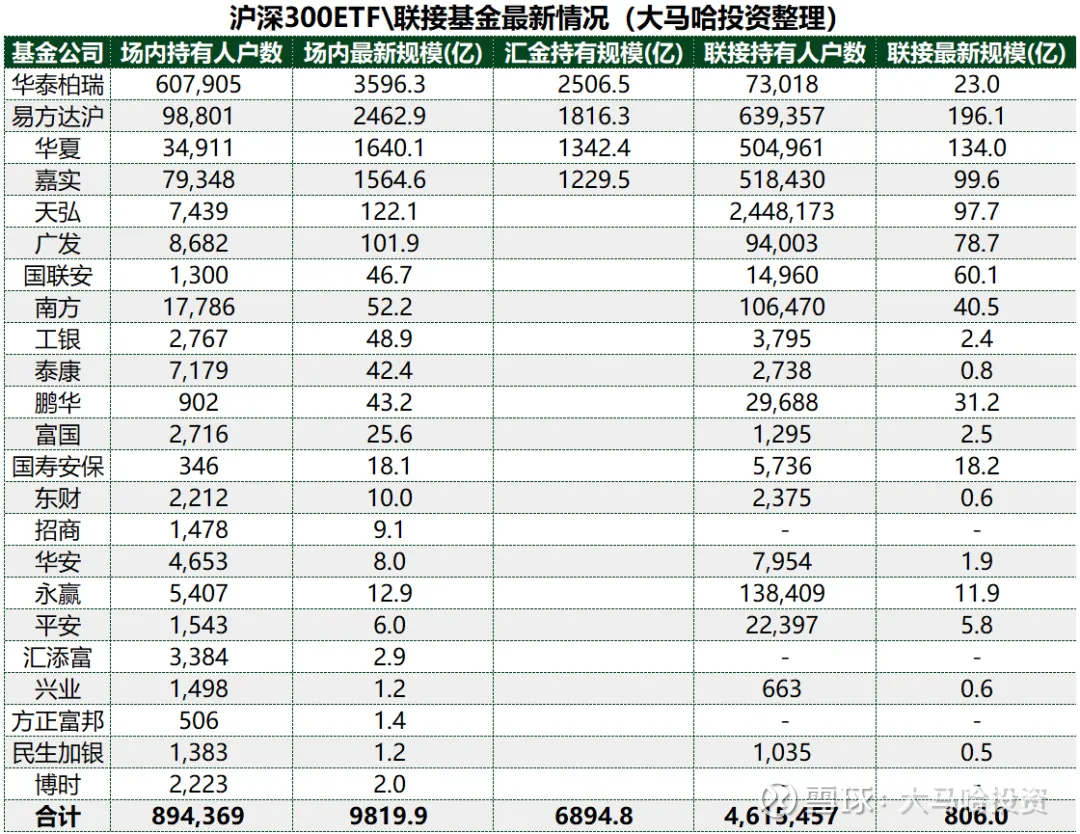

首先,中证A500指数着实是成功了。此前我在沪深300真不慌?一文中将中证A500同沪深300的方方面面进行了对比,借着这个机会,我把数据更新至12月底(考虑到场外非联接类指数基金规模和户数均有限,暂不做统计):

中证A500ETF合计规模为2555亿,持有人户数合计(按发行户数统计,含联接)181万户;

注:场内最新规模数据截至12月31日

沪深300ETF合计规模为9820亿(汇金持有规模为6895亿),其他非「国家队」投资者持有沪深300ETF共2925亿,持有人户数合计(含联接)551万户。

注:场内最新规模及汇金持有规模数据截至12月31日,假定汇金持有份额自9月底之后未发生变化;联接最新规模数据截至9月30日;场内持有人户数和联接持有人户数截至6月30日

回过头来看,中证A500之所以站上C位,我认为是由天时、地利及人和等多个因素促成的。可以看到,如果剔除汇金公司持有的沪深300ETF规模,其他投资者持有的中证A500ETF规模(2555亿)已经很接近沪深300的2925亿了。2025年,这个数值能否实现反超,我认为还是非常值得期待的。至于持有人户数,差距会比较大一点,我认为这个需要时间。

其次,中证A500会不会作为越来越多产品的基准?挂钩中证A500的衍生品推出会不会有戏?通过上部分我们已经看到中证A500取得的成就已经一目了然,我想气氛已经烘托到这儿了,那么接下来是不是要有更多的主动基金将中证A500作为业绩基准?是不是可以推出中证A500的期货及期权了?这些在新的一年也许非常值得关注,对于正在苦苦坚守阵地的基金公司们,我想它们可能比谁都盼望着相关期货及期权的到来,因为一旦推出,就意味着胜负已定,或者胜负被得以迅速拉开,大家就不用紧绷着神经,胜出者可以躺平赚钱,未胜出者可以躺平放弃。

最后,腰部及以下公司大概率在中证A500指数类产品上赔本赚吆喝。先不考虑指增,就挂钩中证A500的这类被动产品而言,由于产品差异度很小及费率极低,要想成为头部,大概率得烧钱再烧钱,中小型基金公司显然不具备这样的实力,因此最后大概率就是赔本赚吆喝。从最近中证A500很多新发产品的发行来看,投资者对这类产品似乎已经免疫了,发行的困难已显而易见。

最近这几年,我们听到过太多次“最后一次的宽基战争”,我想后续很难可能很难再有宽基会有中证A500这样的热度了。后续肯定会有新的宽基推出,但竞争烈度肯定是远不能与中证A500相比的。

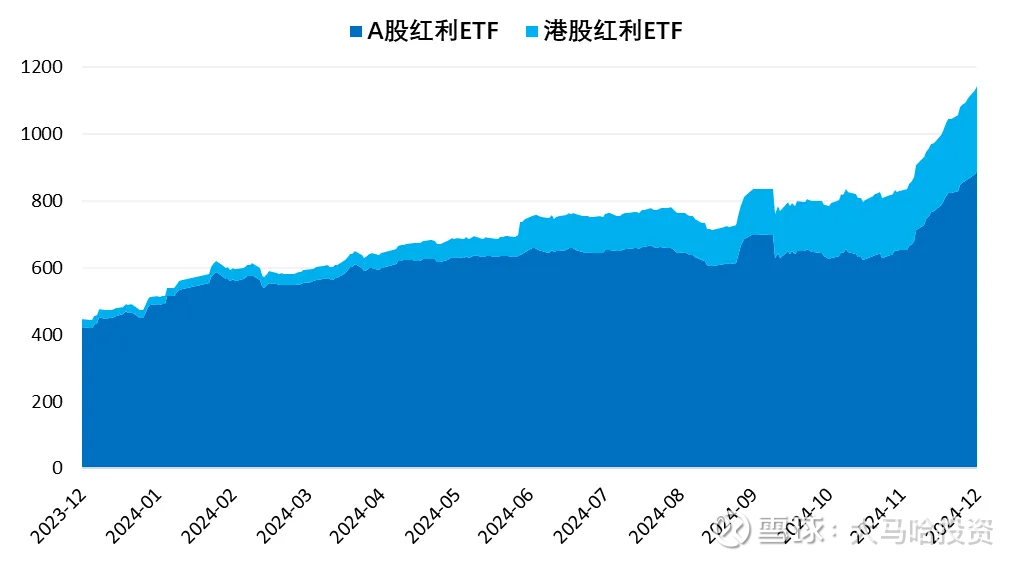

尽管“9.24”之后A股市场出现反转,但作为防御风格代表的红利类ETF却火遍了全年,受到了市场的热烈追捧。

具体而言,A股红利类ETF的规模由年初的421亿增长至年底的889亿,港股红利类ETF的规模由年初的26亿增长至年底的253亿(不少规模由新发贡献),沪深交易所已上市红利类ETF的最新规模已达到1142亿,较年初增长155.39%。

注:规模数据截至12月31日,单位:亿元

得益于红利类ETF认可度的急速提升,截至12月底,已有7只红利ETF规模超过50亿,2只红利类ETF的规模100亿,1只红利类ETF的规模过200亿。

从红利类ETF规模的增长来看,其主要分为两阶段:

第一阶段为去年上半年,由于A股市场整体表现不佳,红利类资产成为避风港,相关ETF的规模由年初的447亿增长至6月底的745亿。

第二阶段为去年的最后两个月,期间随着A股市场在高位出现调整,红利类资产的超额收益重现,这再次吸引非常多的资产涌入红利。红利类ETF的规模由10月底的784亿增长至12月底的1142亿。虽然年底A股市场实际表现并没有那么差,但随着红利类资产认知度的提升以及投资者对市场信心的匮乏,这次红利类资产的绝对规模增量甚至要高于第一阶段。

那么该如何看待2025年红利资产的表现及红利类ETF的规模变化?我的观点是,红利类资产要再次取得超额收益可能并不容易,但红利类ETF的规模大概率仍能保持不错的增长:

(1)如果把2021年统计在内,红利类资产相对市场的超额已持续了整整四年,无论是估值还是股息率角度,其性价比在下降。与之相对应的是成长类风格的相对优势在提升,像贵州茅台这样的白马股,股息率已接近4%。如果想了解一些具体数据,可参考红利行情到头了吗?一文。另外像近期市场的调整,红利类资产表现得反而没那么抗跌,各类成长风格指数倒是表现得挺活跃。

(2)尽管红利类资产的优势在减弱,但得益于过去几年的市场教育,越来越多的投资者会意识到红利类资产的长期配置价值,配置红利的增量资金本身在增多。那么未来一旦红利出现调整或者A股市场出现调整,投资者会选择抄底红利或者将红利作为资金的避风港,我想这就是“信仰的力量”。

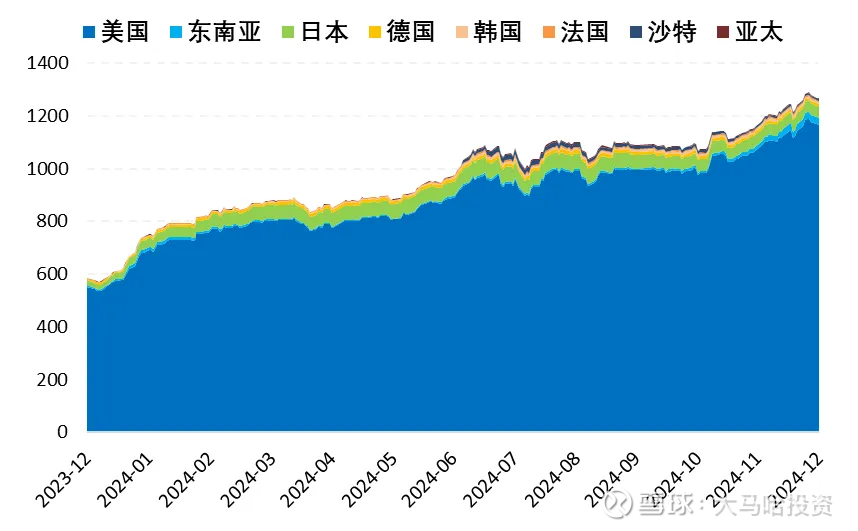

如果观察过去一年跨境类ETF规模变化路径,可以发现其与红利类ETF规模变化呈现出非常强的同步性。究其原因,我认为红利和跨境是反映投资者对A股市场信心的反向晴雨表,过去一年这两类资产表现强势,一旦A股市场表现不好,红利和跨境就被纳入投资者的视野。

注:规模数据截至12月31日,单位:亿元

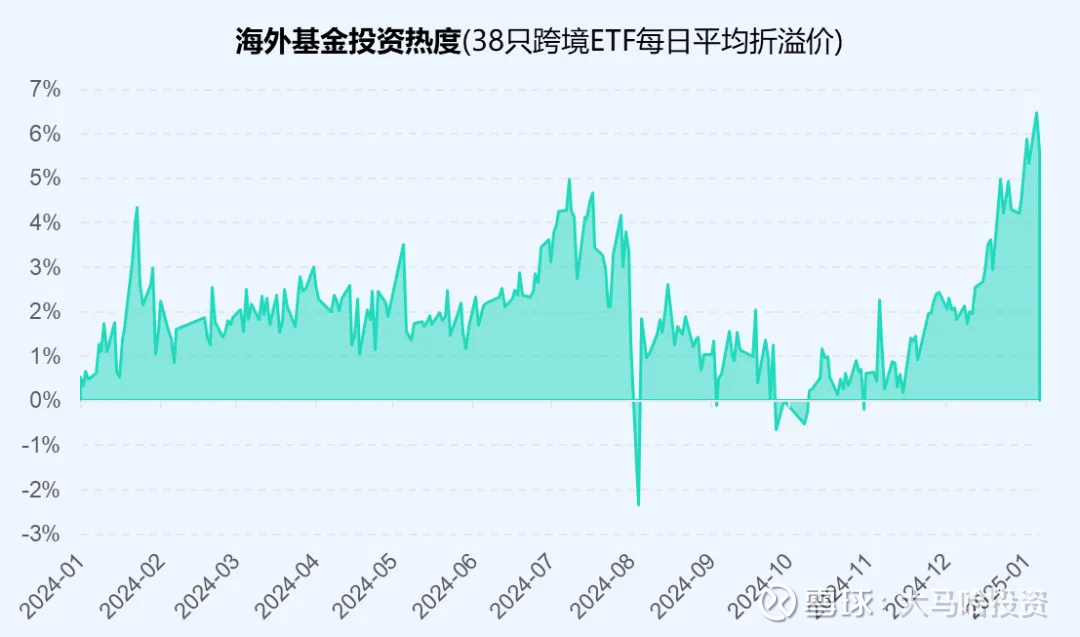

在每周周报中,我列出了38只跨境ETF每日平均折溢价情况,结合下表的折溢价情况以及上图中的规模变化,可以看出大家对跨境类ETF的追捧经历过三轮,第一轮为去年年初,第二轮为去年7月份,第三轮为去年年底。在每一轮行情中,因额度变得越来越紧缺,跨境ETF的溢价也变得越来越夸张。

注:数据截至1月7日

最近跨境类ETF更是因溢价过高而出了圈,我认为投资者对于跨境类ETF的配置达到非理性的状态。从过去一年跨境类ETF大开大合的折溢价我们可以看出,投资者对于跨境类资产的配置是没有信仰的,跨境类ETF的折溢价极易因境内外短期行情的变化而出现相当大的波动,投资者买入溢价的跨境类ETF就是个加杠杆的过程,要么是锦上添花,要么是雪上加霜。

如果投资者希望配置跨境类资产,还是可以多考虑场外的跨境类指数基金或者溢价有限的跨境类ETF。这一点在我们的周报中有反复提及。

其实跨境类ETF的出圈并不是2024年就开始的,因为我在2023年的ETF市场盘点中也同样谈到这一点。未来一年,跨境类ETF是不是还会这么受欢迎?基于境内外资本市场性价比的角度,我相对会比较谨慎。

关于科创板易产爆款ETF的特质,我在2023年的盘点文章中就谈到了这一点。当时我之所以产生这样的看法,主要是觉得:

(1)科创50作为一只发布不久的新指数,竟然诞生了第二只千亿ETF;

(2)从ETF管理规模角度,当时该指数是仅次于沪深300的第二大宽基;

(3)科创50ETF的个人投资者占比高,客户自然需求大;

(4)科创板有着50万的投资门槛,而科创板类ETF的投资门槛可能不到100元,ETF成为投资者布局科创板的最便捷通道。

当时鉴于这些逻辑,我还预测了科创200指数的推出。从2024年发生的实际情况来看,科创板ETF的疯狂程度远超出了我当初的预期,其最受欢迎的特质竟然是主板所不具备的“20cm”,根据该逻辑,不仅科创板类ETF,还有创业板类ETF都成了最受市场关注的香饽饽。

此前我在科创板和创业板ETF的狂欢中就谈到,在9月底-10月初的不足10个交易日里,科创板和创业板ETF的合计规模在短短7个交易日里翻了个倍。不过后面随着净值的下跌及行情的冷落,两大板块的ETF的合计份额由10月9日的4987亿份缩水至12月31日的4116亿份,规模由10月9日的5586亿元缩水至12月31日的4451亿份。尽管总份额和总规模较高位回落明显,但科创板和创业板ETF的份额和规模较9月23日(份额为3798亿份,规模为2766亿份)均上了一个明显的台阶。

对于科创板和创业板的爆火,我的看法是这是牛市行情中行业主题ETF受到市场欢迎的一个预演。尽管科创板和创业板中有宽基也有行业主题,但我会更倾向将它们均视为行业主题的一部分(因为高弹性),在A股这样一个不成熟的市场中,投资者对行业主题这类高弹性品种的偏爱是与生俱来的。

既然这样,那么很多人会说为何最近几年行业主题的相对份额在缩水?

我认为背后原因很简单,那是因为市场呈现典型的熊市,各行业主题结构性机会很少,投资者对行业主题的追捧程度自然会降低。我认为这一现象是阶段性的,未来随着市场的转好,A股市场的行业主题ETF有望像2019-2020年那样重新站上C位,这次科创板和创业板ETF的爆火增强了我对这一判断的信心。至于美国市场宽基ETF占比高的现状,我认为我们并不能完全类比,毕竟美国市场更成熟,而且宽基本身就有非常好的投资价值。

至于宽基ETF的市场份额虽很大,但非常集中于头部ETF及少数公司,大多数基金公司很难分享宽基ETF发展的红利。至于行业主题,我认为属于平民ETF品种,只要有一定的前瞻性,那么可能不需要投入多少资源,就能获取不少的自然流量,进而实现规模的增长(ETF产品做大的秘密)。

在当前A股仍然不温不火以及宽基降费以至无利可图的背景下,也许中小型ETF供应商的弯道超车之路仍在于行业主题。

而且我还有个观点就是,跨境、策略及商品等也可以理解为广义上的行业主题,因为他们贡献了与A股宽基不一样的差异化行情,这些板块因过去几年的特质化频频出现爆款ETF产品,这其实是行业主题类ETF在A股市场上另一种形式的演绎。

正如行业主题类ETF规模增速仅个位数所呈现的那样,从微观角度来看,2024年行业主题ETF的亮点同样非常有限。

下表列出了绝对规模增长前10和后10的行业主题类ETF(A股,不含港股市场的行业主题),可发现只要绝对规模增长18亿以上,就可以跻身绝对规模增长居于前10的ETF品种了。然后在这些规模增长明显的行业主题ETF品种中,比较值得一提的是金融科技ETF(159851)和机器人ETF(562500),它们均在较小的规模基数上实现爆发式增长。

另外比较有趣的是,天弘的证券ETF(159841)和国泰的证券ETF(512880)分列规模增长前10和后10的榜单。至于原因,天弘长于场外,国泰长于场内,两者规模变化上的南辕北辙生动的反映了场内外投资者的行为差异,场外热衷追涨,场内热衷在上涨后兑现浮盈。

注:数据截至12月31日,Wind

关于行业主题ETF未来的发展,我在上一部分做了详细阐述,不再做展开,结论就是我非常看好行业主题ETF的未来规模增长。一旦投资者信心得以修复,行业主题ETF很有可能重新站上C位。

考虑到篇幅已经比较长了,我简单总结下其他类别ETF的规模变化。

2024年港股市场否极泰来。港股市场一直是很多投资者戏谑的对象,不过在2024年着实有了些起色,说是否极泰来也不为过,全年恒生指数和恒生中国企业指数分别上涨22.93%和31.46%(全收益)。不过港股市场表现虽然较好,但ETF规模增长却并不算明显,从年初的1781亿增长至年底的2513亿,背后原因应该是不少投资者选择了回本出。至于增量规模的贡献,主要来自于两个方面,一方面是港股红利类ETF,其贡献了两百多亿规模;另一方面则是少数ETF规模增长的贡献,如港股通互联网ETF(159792)、恒生科技ETF(513130)、香港证券ETF(513090)和港股通科技30ETF(159636)这四只产品就贡献了266亿的增量规模。

商品ETF中,黄金和豆粕ETF受追捧。2024年金价上涨了近30%,行情一轮接着一轮,受此推动,市面上14只黄金ETF均实现了规模的增长,由年初的291亿增长至年底的702亿。除此之外,商品ETF中的豆粕ETF(159985)尽管2024年表现不佳(-16.81%),但得益于其前几年的优异表现,吸引了颇多的“抄底资金”,并以此实现规模的快速增长(由7.9亿增长至42亿)。

货币向左,债券向右。同作为固收类资产,债券类ETF实现120%的规模增长,而货币ETF则出现了24%的规模缩水。这背后的原因当然离不开业绩,去年随着利率中枢的不断下行,货币基金的收益也变得越来越低,货币ETF的规模也跟着出现流失。而债券ETF这类久期偏长的资产则受益于利率的下行,在债牛行情中受追捧。像30年国债ETF(511090)2024年的收益竟高达22.42%,表现丝毫不逊色于权益资产,其规模由年初的3.53亿增长至年底的60亿。未来一年债券的表现会怎么样,这个很难说,但至少通过这一轮轰轰烈烈的债牛行情实现了对债券ETF的科普,也许债券ETF规模增长的奇点已至?

作为ETF行业的观察者,本文将2024年异彩纷呈的ETF市场的发展情况进行了详细整理,以供各位朋友参考。

当然随着ETF产品越来越多,也囿于自身的局限性,可能一些重要的动向我没有整理到,也有可能我认为重要的事情实际上并不重要。对于这些动向背后的原因,有些我有自己的理解然后写出来了,未必对;有些我自己也没想明白,所以没写。关于这些林林总总的问题及不足,欢迎大家一起探讨。

最后,本文是我第二次对ETF市场进行年度盘点,同样花费了我不少的精力。未来希望每年年底都出一篇这样的盘点文章,以记录这个ETF&指数蓬勃发展的时代。

关联阅读:2023年ETF行业九大动向

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。

@今日话题 @雪球基金

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP